Примери кредитног ризика | Прва 3 примера кредитног ризика са објашњењем

Примери кредитног ризика

Следећи пример кредитног ризика даје преглед најчешћих кредитних ризика. Немогуће је пружити потпун низ примера који се баве свим варијацијама у свакој ситуацији, јер таквих ризика има на хиљаде.

Кредитни ризици се односе на ризике од губитка на дугу који настаје када зајмопримац не успе да врати зајмодавцу главницу и припадајуће износе зајма на датум доспећа. У овом одељку видећемо неколико практичних примера кредитних ризика да бисмо их боље разумели.

- Када зајмодавац понуди другој страни кредит (путем зајмова, кредита на рачунима, улагањем у обвезнице или осигурање), зајмодавац увек постоји ризик да можда неће добити враћени износ од друге уговорне стране. Такви ризици се називају кредитним ризицима или ризицима друге уговорне стране.

- Израчунава укупну способност зајмопримца да врати зајмове зајмодавцу. Да би избегао или смањио кредитни ризик, зајмодавац углавном проверава веродостојност и позадину зајмопримца.

- Са високим кредибилитетом (значи низак кредитни ризик), зајмопримац може добити већи износ зајма без да уз уговор приложи било какве колатерале, у супротном ће се зајам доделити у складу са вредношћу обезбеђења приложеног као залог.

Топ 3 примера кредитног ризика

Сваки пример Кредитни ризик наводи тему, релевантне разлоге и додатне коментаре по потреби.

Пример # 1

Претпоставимо да Тони жели да његова уштеђевина у фиксним депозитима буде уложена у неке корпоративне обвезнице, јер то може да обезбеди већи принос. Међутим, он је свестан да обвезнице укључују ризике неплаћања друге уговорне стране или кредитне ризике, тј. Емитент обвезница ће се подразумевати и Тони неће добити ниједан од обећаних новчаних токова.

Тако да Тони одлучује да цени ове ризике како би му се надокнадио додатни ризик којем ће бити изложен. Сматра да су две основне мере кредитног ризика:

- Резултати кредитног ризика - Свака институција и појединац користе квалитативне и квантитативне факторе за мерење таквог ризика зајмопримаца. Зајмодавци користе оцене кредитног ризика како би дозволили или одбили захтев за кредит. Кредитна оцена изражена је у нумеричком формату који се креће између 300 и 850, при чему је 850 највиша могућа кредитна оцена.

- Кредитне оцене обвезница - Компаније које јавно тргују обвезницама које издају обвезнице оцениле су рејтинг агенције попут Мооди'с, Стандард анд Поор (С&П), Фитцх итд. Рејтинг је оцена у абецедном формату која се додељује обвезници. На пример. оцене компаније С&П могу се разликовати од ААА (најсигурнија компанија) до Д (компанија која је подразумевано).

Предност улагања у оцењену компанију је у томе што инвеститор има осећај шта агенције за оцењивање мисле о кредитном ризику компаније. Такође, рејтинг помаже инвеститору да наплати одговарајући намаз за преузимање додатног ризика који се назива задата маржа.

На пример. рецимо да је Тони купио десетогодишњу обвезницу са оценом „БББ“. Тренутни неизмирени распон за сличну обвезницу је 1,84%, а стопа без ризика за 10-годишњу обвезницу је 1,5%. Дакле, каматна стопа коју тражи Тони мора бити (1,84 + 1,5) 3,34%.

Међутим, рејтинг агенције не могу увек да дају тачне прогнозе и на инвеститора прелази одговорност да двоструко провери кредитне ризике компанија у које желе да инвестирају. Следе неки основни фактори који помажу инвеститору да мери ризик компаније: -

- Инвеститор може погледати финансијске извештаје компаније. Ако компанија генерише веће новчане токове из пословања, она има нижи кредитни рејтинг.

- Извршите формулу анализе односа нпр. важан однос је однос покривености камата који мери способност компаније да отплати своје дугове.

Рецимо да Тони истражује компанију са зарадом пре камата и пореза (ЕБИТ) од 3500 милиона и трошковима камата од 700 милиона долара.

Тако је однос покривености камата = 3500/700 = 5

Према подацима различитих агенција, компаније са коефицијентом покривености каматама између 4,5% до 6% имају рејтинг „А-“, а њихов релативни ризик од неплаћања износи 2,5%. Тј. Тони би требало да наплати 2,5% већу каматну стопу од безризичних стопа.

Пример # 2

Рецимо да господин Тони, бизнисмен, води трговину на велико одећом ограничену на Њујорк, Америку. Да би проширио пословање, почео је да пружа велике кредите својим купцима без икакве одређене кредитне политике и провере веродостојности.

Тони занемарује разматрање надуваних кредитних ризика. На крају године открио је да одређени број његових купаца не плаћају рачуне на рокове. Истражујући порекло својих клијената, открио је да неколико њих има врло низак кредибилитет.

Са ниским кредибилитетом клијента, кредитни ризици за Тонија се надувају и може се јавити могућност да му се не надокнади роба коју је испоручио својим клијентима.

Ниједна / ниска исплата редовне фактуре негативно утиче на новчане токове Тонијеве фирме и узрокује губитке у ентитету који се генерално назива лошим дуговима.

Да би избегао такве ризике, Тони би требало да структурира ефикасну кредитну политику и правилно провери веродостојност својих купаца пре него што понуди било какав кредит или зајам.

Пример # 3

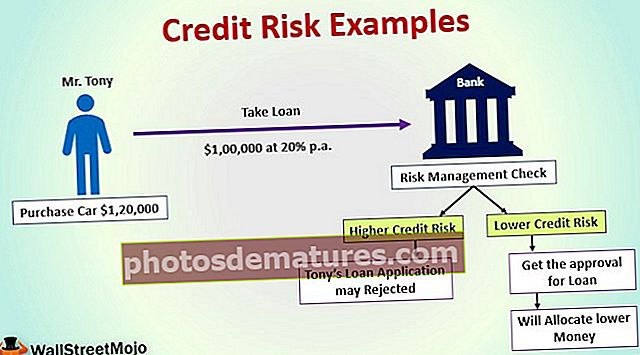

Претпоставимо да господин Тони жели да купи аутомобил вредан 120.000 америчких долара. Платио је износ од 20.000 америчких долара као депозит и одлучио је да узме банкарски зајам за преосталих 100.000 америчких долара по стопи од 20% годишње који ће се платити за годину дана.

То значи да банка треба да прими 120.000 америчких долара у року од годину дана од Тонија. Управљање ризицима банке је проверило Тонијеве кредитне ризике пре издавања кредита, тј. Могућност да можда неће моћи да отплати кредит или рате на датум доспећа.

Са већим кредитним ризицима, банка може да одбије Тонијев захтев за зајам или ће банка доделити нижу суму новца која одговара критеријумима његовог кредибилитета (могућности отплате зајма). Тони са малим бројем кредитног ризика добија одобрење за доделу кредита.

Тони је успешно платио неколико рата од по 10.000 долара. Али током године Тони је у свом послу направио велике губитке нудећи робу на кредит купцима са ниским кредибилитетом и примењујући либералне кредитне политике.

Банка мисли да Тони можда неће моћи да врши даљња плаћања по зајму. Тренутна ситуација ствара огромне ризике за банку због зајма који је дат Тонију.