ЕБИТДА (Значење, примери) | Како протумачити ЕБИТДА?

Значење ЕБИТДА

ЕБИТДА се односи на зараду предузећа пре одбитка трошкова камата, пореза, амортизације и трошкова који се користи за приказ стварне пословне зараде и засноване на учинку само из основних операција пословања, а користи се и за упоређивање резултата пословања пословање са конкуренцијом.

Из доњег графикона примећујемо да је Гоогле ЕБИТДА порастао за 274% са 8,13 милијарди долара у 2008. на 30,42 долара у 2016. години.

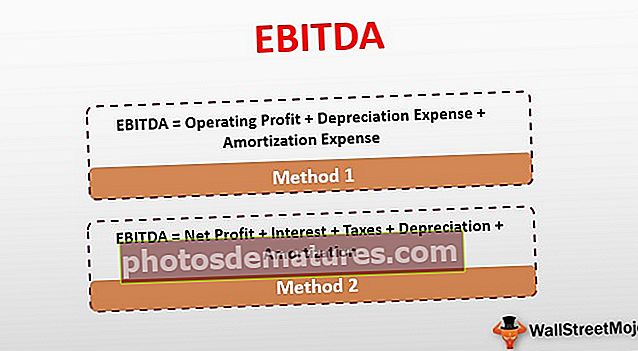

Топ 2 методе за проналажење ЕБИТДА

Размотримо следеће методе.

Метод # 1

ЕБИТДА = Оперативна добит + трошак амортизације + трошак амортизације

Овде би било корисно стећи представу о финансијским терминима које користимо, да бисмо боље разумели амортизацију и амортизацију зараде пре опорезивања камата и њен израчун.

Оперативни профит

У основи се односи на добит остварену од основних операција компаније, а такође је позната и као ЕБИТ (зарада пре камата и пореза). Даје добру представу о способности компаније да генерише профит, истовремено уклањајући било какву зараду осим оне из основних операција. На пример, компанија може зарађивати од својих улагања и продаје имовине, али такву зараду искључујемо из оперативне добити.

Погледајмо како можемо ово израчунати:

Оперативна добит или ЕБИТ (Зарада пре камата и пореза) = Приход - Расходи

- Претпоставимо да је компанија пријавила приход од продаје 30.000.000 УСД за одређену фискалну годину, а оперативни трошкови износили су 12.000.000 УСД.

- Овде је оперативни профит компаније или ЕБИТ = 30.000.000 УСД - 12.000.000 УСД = 18.000.000 УСД

Ови трошкови би укључили амортизацију, амортизацију, плате и режије, трошкове продате робе заједно са општим и административним трошковима.

Амортизација:

Амортизација је трошак имовине предузећа додељен током његовог корисног века трајања. Обухвата материјалну имовину попут зграда, машина и опреме итд., Чији се део трошка додељује као трошак амортизације у финансијским извештајима за сваку фискалну годину.

Погледајмо како се израчунава амортизација:

Претпоставимо да је компанија купила нека средства са радним веком од 10 година. Ако ова материјална имовина (машине, опрема итд.) Кошта 6.000.000 УСД, тада можемо израчунати годишњи трошак амортизације тако што ћемо поделити укупан трошак са укупним бројем година који би могли трајати. У овом случају то би било 6.000.000 УСД / 10 = 600.000 УСД годишњих трошкова амортизације

Амортизација:

Од амортизације се разликује само по томе што је то расподела нематеријалне имовине предузећа током њеног корисног века трајања. Ова нематеријална имовина може укључивати интелектуална права и друге ствари које можда нису обухваћене конвенционалном имовином предузећа. Претпоставимо да ако ова нематеријална улагања коштају 2.250.000 УСД, што би трајало укупно 5 година, онда можемо израчунати амортизацију овако: 2.250.000 УСД / 5 = 450.000 УСД

Пример ЕБИТДА

Да би се израчунао ЕБИТДА, било би важно напоменути да се зарада, камате и порези предузећа пријављују у билансу успеха. Супротно томе, подаци о амортизацији могу се наћи у извештају о новчаном току или извештају о добити и губитку.

ЕБИТ смо већ израчунали у нашем примеру изнад. Корачајући корак даље,

Сада претпоставимо да оперативни профит фирме износи 18.000.000 УСД, трошкови амортизације 600.000 УСД, а трошкови амортизације 450.000 УСД.

ЕБИТДА = 18.000.000 УСД + 600.000 УСД + 450.000 УСД = 19.050.000

Метод # 2

Много зависи од тога како компаније тумаче ове метрике и како дефинишу ствари попут оперативне добити и оперативног прихода. У неким случајевима, компанија може протумачити ову метрику на такав начин да укључује све трошкове и приходе који се генеришу, укључујући оне од основних операција, као и из других извора. Када се израчунава ЕБИТДА на основу овог приступа, требало би почети од нето добити и додати камате, порезе, амортизацију и амортизацију. Као што је већ објашњено, ово би укључивало и приход од секундарних извора, укључујући продају имовине или од инвестиција.

ЕБИТДА = нето добит + камате + порези + амортизација + амортизација

Пример ЕБИТДА

Претпоставимо, ако компанија има нето добит од 20.000.000 УСД и порезе у вредности од 3.000.000 УСД и исплате камата од 1.000.000 УСД, уз амортизацију као што је раније дато.

Са таквим приступом, ЕБИТДА би била 20.000.000 УСД + 3.000.000 УСД + 1.000.000 УСД + 600.000 УСД + 450.000 УСД = 25.050.000 УСД

Сада су ове две методе дале потпуно различите цифре за ЕБИТДА, што може довести у заблуду уколико се јаз не објасни уз помоћ неке инвестиционе добити и / или прихода од продаје имовине који један од метода можда није узео у обзир. Води нас до следећег логичног питања.

Старбуцкс ЕБИТДА

Испод је снимак биланса успеха компаније Старбуцкс Цорп. Примећујемо да зарада пре амортизације и амортизације пореза на камате није директно наведена у билансу успеха.

- ЕБИТДА = ЕБИТ + амортизација.

- ЕБИТДА (2017) = ЕБИТ (2017) + амортизација (2017)

- = 4.134,7 $ + 1.011,4 $ = 5.146,1 милиона УСД

Исто тако, можете израчунати ЕБИТДА и за 2016. и 2015. годину.

ЕБИТДА је не-ГААП мера

Већина стручњака слаже се да ЕБИТДА није део стандардизованих показатеља учинка који се израчунавају помоћу одређених специфичних норми. Једна од водећих критика на амортизацију и амортизацију зараде пре опорезивања порезом на камате потиче из чињенице да је то не-ГААП мерило оперативног учинка компаније. ГААП је скраћеница од Општеприхваћених рачуноводствених принципа, који представљају заједнички скуп стандарда који се придржавају током извођења било каквих врста рачуноводствених калкулација.

Генерално, мере и обрачуни који нису према ГААП-у не разматрају се паралелно са мерама усклађеним са ГААП-ом из разлога што, у другом случају, компаније имају виши ниво дискреције него што се жели у било којим рачуноводственим прорачунима. Омогућава фирми да манипулише бројкама у не-ГААП мерама у складу са својим интересима. Такав је случај и са ЕБИТДА-ом, којом се може манипулисати како би се вештачки „надувала“ зарада предузећа, а тиме и главни разлог за њене широко распрострањене критике.

Међутим, ако се узму у обзир ови недостаци приликом израчунавања и разматрања добити пре амортизације и амортизације пореза на камате као мере оперативне добити предузећа, тада би то било могуће искористити као само један од неколико калкулација доступних у ту сврху. . Да бисмо помогли бољем разумевању ове метрике, започели бисмо са њеним основним прорачуном и проучили основне компоненте пре него што бисмо прешли на одређене податке везане за ЕБИТДА које аналитичари користе, заједно са анализом њихове веродостојности или недостатка.

ЕБИТДА манипулација и тумачење

Може ли се ЕБИТДА манипулисати да би се приказала надувана зарада? Као што смо већ наговестили горе, различите методе израчунавања ЕБИТДА створиле су међу инвеститорима недостатак јасноће око поузданости и веродостојности ове метрике. Из горњих илустрација је видљиво да би једноставним дефинисањем оперативног профита и прихода и укључивањем или искључивањем прихода од не-основних операција могло доћи до драстично различитих цифара.

- Инхерентни проблем зараде пре амортизације и опорезивања пореза на камате је тај што компанија може слободно да користи једну од метода за израчунавање цифре у једној години и праћење друге у наредној години, у складу са оним цифрама које фирму показују у бољем светлу. На пример, ако компанија нема довољно прихода од основних послова, али зарађује добру суму од других инвестиција или продаје имовине, онда би могла одабрати да прикаже напухану зараду применом методе за израчунавање ЕБИТДА где ови додатни извори укључени су и приходи. Други аспект је повезан са амортизацијом, који су неновчани трошкови. Ипак, њиховим цифрама такође може да манипулише фирма са намером да надува свој ЕБИТДА.

- Основно питање које омогућава такве манипулације је да је ЕБИТДА метрика која није ГААП, о чему смо већ разговарали на почетку овог чланка. Често се греши и као поуздано мерило новчаног тока предузећа. Супротно томе, он је више замишљен као мерило профитабилности, када се узме у обзир уз поуздане податке о променама у обртном капиталу и друге бројке. Првобитно је пуштен у популарну употребу код компанија са значајним износом дуга као показатељ његове способности да сервисира дуг.

Полако је ова мера стекла популарност, јер су компаније имале скупу имовину отписану током дужег периода. Коришћењем амортизације и зараде пре опорезивања пореза на камате, могли би да прикажу тачнију слику своје зараде додавањем натраг амортизације. Међутим, касније су ову меру широко користиле бројне компаније чија профитабилност није могла бити тачно приказана кроз ову метрику, посебно технолошке компаније, које нису имале тако скупу имовину за отпис током релативно дугог периода.

Закључак

На основу горње анализе, лако можемо схватити да ЕБИТДА можда није најпоузданија метрика за мерење оперативне профитабилности, посебно ако се користи изоловано. Међутим, ако се користи са мало пажње, могао би се користити за процену корпоративног профита (када се користи заједно са другим поузданим подацима и подацима) и омогућава упоређивање различитих фирми због могућности отплате дуга.

Способност сервисирања дуга важна је компонента за опстанак и раст било ког пословања, а однос нето дуга и ЕБИТДА може бити прилично користан за мерење ове способности. Имајући то у виду, мора се имати на уму недостаци зараде пре амортизације и амортизације пореза на камате док се користи, а једно од примарних питања је што то није тачан показатељ оперативног новчаног тока било које компаније. То је зато што не узима у обзир промене у обртном капиталу предузећа, што је кључна одредница у контексту оперативног новчаног тока за предузеће.

Друга брига, као што смо већ расправљали на почетку овог чланка, односи се на ЕБИТДА. То је не-ГААП метрика, због чега су компаније подложне манипулацијама у покушају да покажу већу профитабилност него што постоји. Ако се имају на уму ова ограничења, нема разлога да аналитичари не могу користити зараду пре амортизације и амортизације пореза на камате као додатни алат за процену и упоређивање профитабилности предузећа заједно са проучавањем и упоређивањем њихове способности да сервисирају дуг.