Једноставна камата (дефиниција, пример) | Једноставно вс сложено интересовање

Шта је једноставно занимање?

Једноставна камата може се дефинисати као камата која се обрачунава на главницу која је позајмљена или уложена од стране особе и израчунава се множењем главнице позајмљене или уложене временским периодом за који се обрачунава камата и каматном стопом. Може се применити на годишњем, месечном и дневном нивоу.

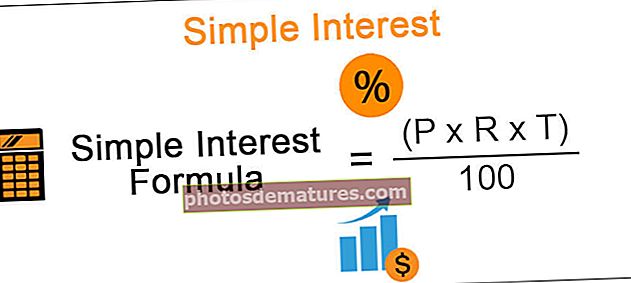

Формула

Једноставна камата = (П к Р к Т) / 100

* при чему СИ = једноставна камата

- П = Главни

- Р = каматна стопа

- Т = Временски период

Примери

Да размотримо следећи пример ради јаснијег разумевања:

Пример # 1

Ако господин А. позајмљује 10.000 ИНР од господина Б. @ 8% на пет година, на крају 5. године господин А мора да плати:

СИ = 10.000 * 8 * 5 = 400/100 ИНР

Износ од 4000 ИНР је износ камате који се мора платити поред износа главнице од 10 000 ИНР. Дакле, коначни износ = 10.000 ИНР + 4000 ИНР = 14.000 ИНР.

Све горе наведене компоненте играју важну улогу у доласку износа камате. Ако се било која компонента повећа или смањи, то ће имати директан утицај на коначни резултат.

Обично се примењује на краткорочне личне зајмове или зајмове за аутомобиле који углавном имају фиксно плаћање и не имају велику количину главнице за исплату. Једноставна камата израчунава се свакодневно, што је најкорисније за купце који уплате зајма врше на фиксни датум / месечно.

Пример # 2

Господин З. позајмио је 12.000 долара под 10% (СИ) и позајмио исту суму новца господину П. @ 15%. Какав ће бити добитак након 5 година?

Будући да је стопа позајмљивања била 10%, а позајмљива 15%, добитак је заправо 5% [15% - 10%] током 1 године. Дакле, да би се дошло до добитка, ова разлика се користи као повраћај улагања.

С обзиром на то да је Т = 5 година и П = 12.000 УСД, добијени износ = 12.000 УСД * 5 * 5% = 3.000 УСД

Рата и једноставни интереси

Концепт рате се широко користи у свету финансија. Када појединац жели да купи производ, могуће је да појединац нема довољно новца за куповину одмах. Међутим, они могу распоредити распоред плаћања у одређеном временском оквиру, тј. Вршити једнака плаћања током трајања. Пошто су рате након одређеног интервала, зајмодавац губи прилику да повећа новац који би могао да му донесе више поврата да је целокупна уплата извршена у тренутку покретања.

Да би се надокнадио исти, када се изврши свака рата, компонента камате се такође укључује у новац главнице као време, вредност новца.

Размотримо доњи пример:

Колика је годишња рата за отплату дуга од 7.700 УСД који доспева за 5 година са РОИ од 5%?

Рата плаћена на крају 1., 2., 3., 4. и 5. године резултираће Једноставном каматом која се плаћа за 4, 3,2,1,0 године.

Кренимо од претпоставке да је учешће од 1000 УСД.

- На крају 1. године, плаћени износ биће = 1000 УСД + {(5 * 4 * 100) / 100} = 1020 УСД

- На крају 2. године плаћени износ биће = 1000 УСД + {(5 * 3 * 100) / 100} = 1015 УСД

- На крају 3. године плаћени износ биће = 1000 УСД + {(5 * 2 * 100) / 100} = 1010 УСД

- На крају 4. године плаћени износ биће = 1000 УСД + {(5 * 1 * 100) / 100} = 1005 УСД

- На крају 5. године, плаћени износ ће бити = 1000 УСД

Дакле, укупан уплаћени износ = 1020 + 1015 + 1010 + 1005 + 1000 = 5050 УСД

То подразумева да за износ од 5050 УСД годишња рата износи 1.000 УСД, па према томе, за 7.700 УСД годишња рата са компонентом Једноставне камате:

(1000 * 7700) / 5050 = $1,524.75

У одређеним околностима камате се неће обрачунавати годишње, већ би могле бити кварталне, месечне или чак дневне.

Погледајмо још један пример:

Особа позајмљује 10.000 америчких долара корпорацији купујући обвезницу од ње. Израчунава се на кварталном нивоу од 3 процента по кварталу, а чек на камату се шаље сваког тромесечја свим власницима обвезница. Обвезнице истичу на крају пет година, а завршна провера укључује оригиналну главницу плус камате зарађене током последњег квартала. Колика је камата за сваки квартал и колика ће бити укупна камата зарађена током петогодишњег века трајања обвезница?

С обзиром на то да је П = 10.000 УСД, РОИ = 0.03 по кварталу са временским оквиром од 5 година. Како је временски период квартални, узећемо у обзир 5 година = 20 квартала. Дакле, кварталне камате:

СИ = 10.000 УСД * 0.03 * 1 = 300 УСД за сваки квартал. Према томе, камата за 20 квартала = 300 УСД * 20 = 6 000 УСД

Једноставна камата вс сложена камата

Концепт сложене камате користи се синонимно са Једноставном каматом, јер је тачнији опис зарађеног износа камате. Проучимо неке разлике између једноставних и сложених камата:

| СИ | ЦИ |

| То је износ камате израчунат као фиксни проценат главнице. | Износи камата као проценат главнице и акумулиране камате. То је као камата на камате. |

| Израчунати поврати су мањи | Повратак је на вишој страни |

| Главни остаје константан | Директор се мења током трајања позајмице. Износ се непрестано акумулира. |

| Формула = [П * Р * Т / 100] | Формула = П * [1 + р] т |

| Исплата прво иде према компоненти камате, а остатак на главницу | Део месечне камате се враћа зајму за сваки наредни месец. Камата се плаћа на старе камате. |

| Ово се наплаћује на износ главнице | Сложена камата намеће се главници и акумулираној камати |

| овај концепт се користи за мале кредите, зајмове за аутомобиле итд | Концепт сложене камате користе банке, финансијске институције на депозите итд. |

Закључак

Једноставна камата је једноставан и једноставан алат за процену зарађених или плаћених камата на дати износ главнице у датом временском оквиру, не узима у обзир утицај сложења (поступак зараде камате на главницу плус претходно зарађени износ камате ). То може потценити износ зарађених или плаћених камата током времена.

Додатна средства

Надам се да вам се свидео Водич за једноставне камате, као и разлике између Једноставног и Сложеног камата. Такође можете погледати доленаведене чланке да бисте научили корпоративне финансије.

- Камата на капитал - значење

- Примери камата на инвестиције

- Калкулатор камата на кредитне картице

- Упоредите - Номинална вс реална каматна стопа <