Пожељна дивиденда (дефиниција, формула) | Како израчунати?

Шта је пожељна дивиденда?

Пожељне дивиденде односе се на износ дивиденде која се плаћа на преференцијалне акције предузећу из добити коју је компанија зарадила, а преференцијални акционари уживају приоритет у примању таквих дивиденди у односу на обичне деонице, што значи да компанија прво мора да испуни обавезу преференцијалне дивиденде пре испуњења било какве обавезе за дивиденде које се плаћају преференцијалним акционарима.

Преферред Дивидендс је фиксна дивиденда примљена од Преферред деоница. То значи да ако сте преферирани акционар, добићете фиксни проценат дивиденде сваке године. А најповољнији део преференцијалне акције је тај што повлашћени акционари добијају већу стопу дивиденде. Такође им се даје већа предност него акционарима у погледу исплате дивиденде.

извор: Диана Схиппинг

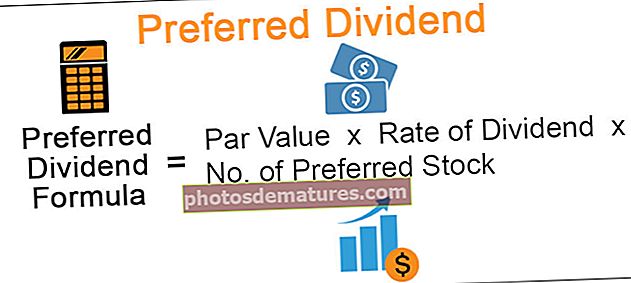

Формула за преференцијалне дивиденде

Ево једноставне формуле за израчунавање пожељних дивиденди на преференцијалним деоницама -

Ако приоритетни акционари желе да улажу у преференцијалне акције, морају да погледају проспект.

Прво морају да виде две основне ствари.

- Колика је номинална вредност акције?

- Колика је стопа дивиденде?

Једном када знају ове две основне ствари, могу једноставно помножити ове две компоненте и разумети колико би добили на крају сваке године.

Велика предност улагања у преференцијалне акције је што је то фиксни инструмент. Сваке године сте сигурни у фиксно плаћање.

Осим тога, ако фирма сваког дана банкротира, имаћете предност над акционарима. То значи да ћете, ако компанија банкротира пре него што акционарима исплате новац, добити износ који вам припада.

Једном када знате како да израчунате жељену дивиденду по акцији, само треба да помножите број акција са жељеном дивидендом по акцији. И знали бисте колико бисте добили сваке године.

Пример пожељне дивиденде

Узмимо једноставан пример и погледајмо како то функционише.

Урусула је инвестирао у пожељне акције компаније. Као што каже проспект, она ће добити пожељну дивиденду од 8% номиналне вредности акција. Номинална вредност сваке акције је 100 УСД. Урусуал је купио 1000 приоритетних акција. Колику ће дивиденду добити сваке године?

Дане су основне две ствари за израчунавање дивиденде. Знамо стопу дивиденде и такође номиналну вредност сваке акције.

- Формула за преферирану дивиденду = номинална вредност * Стопа дивиденде * Број приоритетних акција

- = $100 * 0.08 * 1000 = $8000.

То значи да ће сваке године Урусула добити 8000 америчких долара као дивиденду.

Заједничке карактеристике жељене дивиденде

# 1 - Више стопе дивиденди

- Стопе су много веће од стопа капитала или обичних акција.

- Разлог за то је што преференцијални акционари немају власничку контролу над компанијом, па им се зато, да би привукли инвеститоре, нуде веће стопе дивиденди.

# 2 - Фиксни проценат

- За разлику од дивиденде на обичне акције или акције, које се колебају сваке године у зависности од односа профитабилности предузећа, жељене дивиденде не флуктуирају. Њихова стопа остаје непромењена током целог рока доспећа приоритетне акције.

- Постоји и још један главни разлог за колебање дивиденди на обичним деоницама.

- Акционари препоручују стопе дивиденди на обичне акције током годишње скупштине компаније.

- Отуда се и даље колеба јер акционари одлучују о стопама имајући у виду профитабилност и будуће изгледе Компаније.

# 3 - Кумулативна или заостала заостала дивиденда

- Акционари имају право на дивиденду сваке године, без обзира на профитабилност Компаније.

- Али понекад, због пословних потреба, компанија можда неће бити у могућности да плати акционарима.

- У таквим околностима дивиденде се акумулирају и исплаћују у наредној години.

- Хајде да схватимо утицај једне од пословних потреба на исплату преференцијалне дивиденде уз помоћ практичне илустрације.

Пример кумулативне пожељне дивиденде

Компанија Кс Инц. има 3 милиона издатих 5% повлашћених акција са стањем на дан 31. децембра 2016. Номинална вредност преференцијалних акција износи 10 долара за сваку. Готовинско стање на располагању код Компаније је милион америчких долара.

Преференцијална дивиденда која се исплаћује за 2015. годину = 1.500.000 (3.000.000 * 10 * 5) / 100

Расположиво готовинско стање = 1.000.000

У горе наведеном случају, компанија не може да исплати дивиденду акционарима, јер је укупан расположиви новац мањи од укупног износа жељене обавезе за дивиденду. Будући да се дивиденда увек исплаћује у готовини, њен недостатак ће приморати компанију да задржи исплату дивиденде за 2016. годину. У горе наведеном случају, дивиденда ће се акумулирати и на крају мора бити исплаћена повлашћеним акционарима у наредној финансијској години.

Имајте на уму да горња илустрација истиче само једну пословну хитност. Постоје разне друге пословне потребе које би могле натерати компанију да задржи исплату префериране дивиденде.

# 4 - Законске обавезе

- Пожељне дивиденде, попут камата на дугове, стварају законску обавезу за компанију. Они се морају исплатити акционарима у предности над било којом заједничком дивидендом од акција.

- Одговорност компаније да исплати дивиденду је безусловна и апсолутна.

- Различите јурисдикције изричу казне у случају да компанија не исплати неплаћену неплаћену дивиденду.

- Те казне се крећу од новчане казне и затвора директора до забране компанији да прикупља додатне финансије од јавности до исплате обавеза.

# 5 - Пожељни третман

- Акционарима се исплаћује првенствено у односу на друге врсте дивиденди. тј. дивиденде се исплаћују акционарима пре издавања обичних дивиденди.

- У случају ликвидације предузећа, акционари са повлашћеним акцијама имају право на прво плаћање из имовине предузећа.

- Све ове карактеристике префериране дивиденде дају јој преференцијални третман у односу на друге врсте дивиденди.

- Горе наведене карактеристике истичу неке од заједничких карактеристика садржаних у већини преферираних деоница. У корпоративном свету постоје разне врсте преференцијалних акција.

- Они могу или не морају имати неке од горе поменутих карактеристика, а могу садржати и неке додатне јединствене карактеристике.

- Сада, погледајмо различите врсте преференцијалних акција које компанија издаје за прикупљање капитала на примарном и секундарном тржишту.

Користи

Пожељна акција плаћа фиксни проценат дивиденде. Због тога то можемо назвати трајношћу, јер је исплата дивиденде једнака и исплаћује се у бесконачном периоду. Међутим, фирма може да одлучи да прескочи једнаку исплату преферираних дивиденди повлашћеним акционарима. А фирма може да одлучи да дивиденду исплати са заостатком.

То значи да фирма неће исплаћивати дивиденду сваке године. Пре ће се припадајући износ дивиденде акумулирати током периода. А онда ће фирма исплатити акумулиране префериране дивиденде жељеним акционарима. Ова карактеристика заосталог плаћања доступна је само са кумулативним преференцијалним залихама. И фирма је законски обавезна да исплати жељену дивиденду из претходне године пре него што исплати дивиденду за текућу годину.

У случају некумулативних пожељних залиха, ова карактеристика заосталог плаћања није доступна.

Израчун жељене дивидендер

Можете користити следећи калкулатор

| Номинална вредност | |

| Стопа дивиденде | |

| Број пожељних залиха | |

| Формула за префериране дивиденде | |

| Формула за жељене дивиденде = | Номинална вредност к стопа дивиденде к број приоритетних акција | |

| 0 к 0 к 0 = | 0 |

Израчун жељене дивиденде у Екцелу (са Екцел предлошком)

Урадимо сада исти пример горе у Екцелу. Ово је врло једноставно. Треба да наведете два уноса номиналне вредности, стопе дивиденде и броја приоритетних акција.

Можете лако израчунати однос у приложеном предлошку.

Овај образац можете преузети овде - Преферред Дивиденд Екцел образац.

Предности

- Већа стопа дивиденде - Ово је једна од најважнијих предности држања преференцијалних акција. Међу свим дужничким инструментима попут обвезница, комерцијалних записа, државних записа, итд., Принос који инвеститор добије држањем преференцијалног удела је далеко већи него што га добије држањем било ког другог инструмента дуга. Разлог је прилично очигледан јер су трошкови директно повезани са повратом. Што су трошкови држања било ког инструмента већи, то је већи поврат који се путем њега добија и обрнуто.

- Преференцијални третман - Као што је горе истакнуто, приоритетни акционари имају право на преференцијални третман у погледу дивиденди. У случају ликвидације Компаније, акционари са повлашћеним акцијама имају право на исплату из имовине компаније пре обичних акционара.

- Осигурани минимални повраћај - Преференцијалне акције имају фиксну стопу дивиденде, док, с друге стране, обичне акције немају фиксну дивиденду. Унапред утврђена стопа дивиденде гарантује минимални принос акционарима. Акционари не морају да зависе од општих економских услова или профитабилности предузећа. У случају да компанија претрпи губитак, дивиденда се акумулира за наредну годину.