Боотстрап ефекат (примери) | Како препознати зараду од боотстрапа?

Боотстрап ефекат се односи на спајање које не доноси истинске економске користи компанији стицаоцу, али долази до повећања зараде по акцији акционара, јер се акције спајају, а након спајања акције су малобројне, а зарада иста као комбинована зарада обе компаније пре спајања, тако да то резултира повећањем зараде по акцији.

Шта је Боотстрап Еффецт?

Боотстрап ефекат или Боотстрап ефекат зараде односи се на краткорочно повећање зараде компаније стицаоца када се она споји са циљном компанијом, иако од такве комбинације нема економске користи.

Узмимо пример Боотстрап ефекта

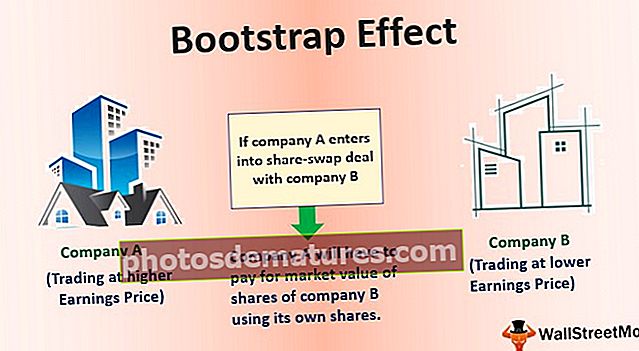

Постоје две компаније: компанија А и компанија Б. Компанија А тргује по вишој цени до зараде у поређењу са компанијом Б која тргује по нижем односу цене и зараде. Сада, ако компанија А закључи посао замене акција са компанијом Б, компанија А мораће да плати тржишну вредност акција компаније Б користећи сопствене акције. С обзиром на горњу ситуацију, зарада по акцији компаније А након спајања ће се повећати. Запамтите, након спајања нема компаније Б.

Како препознати ефекат боотстрапа?

То је било пуно теорије. Само да нас не преплави текстуална дефиниција и заронимо више да ставимо овај концепт под појас. Па зашто се повећала зарада по акцији компаније А?

Ако компанија А стекне компанију Б путем акција, биће мање комбинованих акција које су у поседу након спајања. С обзиром да зарада остаје иста, али има мање деоница, однос зараде по акцији повољно расте. Инвеститори можда не разумеју разлог повећања зараде по акцији. Уместо да упознају основни разлог наглог скока, инвеститори могу да верују да се зарада по акцији повећала због синергије створене спајањем, што је резултирало повећањем вредности акција након спајања.

Компаније могу уживати у овом привременом повећању цена акција, али ефекат боотстрапа углавном постаје очигледан у неким годинама. Да би се однос зараде по акцији одржао на вештачки повећаном нивоу, компанија би морала да настави да игра стратегију спајања и ширења агресивним преузимањем компанија по истој стопи. Када се заустављање спајања и ширења заустави, зарада по акцији ће се смањити и цена акција ће следити пример.

Пример Боотстрап ефекта # 1

Узмимо пример да бисмо га даље разумели:

Сада, с обзиром на горњи сценарио, да би стекао циљну компанију, стицалац ће морати да изда нове акције у замену за акције циљне компаније према следећем прорачуну:

- Стицалац треба да плати: 3.000.000,0 УСД

- Цена акције стицаоца: 100 УСД

- Број акција које стицалац треба да изда: 3.000.000,0 УСД / 100 УСД = 30.000 акција

- Дакле, као резултат спајања биће укупно 130.000 акција (укључујући 100.000 старих и 30.000 нових акција).

- Зарада спојеног ентитета након спајања износиће 850.000 УСД (укључујући 600.000 УСД преузимаоца и 250.000 УСД циљане).

- Дакле, зарада по акцији након спајања износиће 6,5 према следећем прорачуну:

- ЕПС након спајања = 850.000 / 130.000 УСД = 6.5

Јасно се може видети да је зарада по акцији стицаоца након спајања већа од зараде по акцији пре спајања, што је углавном последица ефекта смањења укупног броја акција субјекта након припајања који износи 130.000 (уместо тога од 200.000) и повећање зараде стицаоца након спајања услед додавања зараде циља.

Овај краткорочни раст зараде по акцији настао је услед пуке игре математике, а не због било каквог економског раста или било какве синергије створене спајањем.

Пример ефекта покретања # 2

Узмимо још један пример зараде од боотстрапа:

Према горњој табели, израчунаћемо следеће:

- акција које ће стицалац издати

- ЕПС након спајања

- П / Е након спајања

- Цена након спајања

Број акција које ће стицалац издати:

- = Тржишна вредност капитала циљне / цене акција аквизитора

- = $3,500,000.0 / $100.0

- = 35.000,0 деоница

ЕПС након спајања:

- = Укупна зарада стицаоца након спајања / укупан број акција стицаоца након спајања

- = ($300,000.0 + $125,000.0) / (100,000.0 + 35,000.0)

- = 3.1

П / Е након спајања:

Под претпоставком да је тржиште ефикасно и да ће стога цена акција пре и након припајања компаније Ацкуирер остати иста.

- = Пондерисани просек ЕПС-а набављача + Пондерисани просек ЕПС-а циља

- = 300 000,0 УСД / ((300 000,0 УСД + 125 000,0 УСД)) к 33,3 + 125 000,0 УСД / (300 000,0,0 УСД + 125 000,0 УСД)) к 28,0 = 31,8

Цена деоница после спајања:

Под претпоставком да тржиште није ефикасно, стога цена акција пре и након спајања неће бити иста.

- = Однос П-Е аквизитора пре спајања к ЕПС након спајања ЕПС = 33,3 к 3,1 = 105

која је виша од цене акције пре спајања стицаоца због ефекта боотстрап-а.

Резиме

Ефекат боотстрапа се препознаје према следећим догађајима:

- Акције стицаоца тргују по вишем односу П / Е од акција циља.

- ЕПС-ов стицаоца се повећава након спајања без икаквог оперативног доприноса.

Када од пословне комбинације нема економски исплативих добитака, такав раст цене акција не траје дуго, јер инвеститори препознају да је повећање ЕПС-а стицаоца искључиво последица ефекта почетне траке, па према томе прилагођавање ПЕ-а стицаоца надоле на дуже стазе.

Међутим, било је случајева у прошлости (нпр. Дотцом балон из 1990. године) када су многе високе П-Е компаније подизале зараду да би показале континуирани раст ЕПС-а сукцесивним спајањем са компанијама са ниским П-Е. Дакле, инвеститори морају бити опрезни јер компаније могу користити такве стратегије за стварање овог П-Е балона и могу покушати да га одрже путем спајања. Али, на крају, основе увек тријумфују. Дакле, вредносни инвеститори ће и даље бити победници.