Односи активности (дефиниција, формула) | Врсте односа активности са примерима

Дефиниција односа активности

Односи активности односе се на врсту финансијских показатеља које компанија користи да би утврдила ефикасност којом компанија може да користи своју различиту оперативну имовину која је присутна у њеном билансу стања и исту претвори у продају или готовина.

Односи активности помажу у процени оперативне ефикасности предузећа анализом основних средстава, залиха и потраживања. То не само да изражава финансијско здравље предузећа, већ указује и на коришћење компонената биланса стања.

- Односи активности не дају жељени резултат када се упоређују предузећа у различитим индустријама.

- Уобичајени израз који се користи за омјере активности су показатељи ефикасности.

- Формуле односа активности такође помажу аналитичарима да анализирају тренутни или краткорочни учинак предузећа.

- Побољшање односа показује побољшану профитабилност.

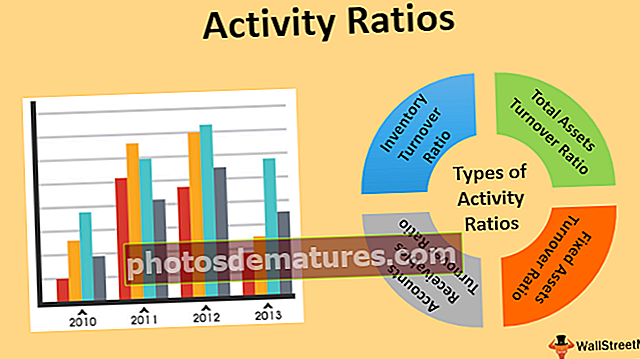

Најчешћи типови односа активности су следећи -

- Однос промета залиха

- Однос укупног промета активе

- Однос промета фиксне имовине

- Однос промета потраживања

Сви ови показатељи квантификују пословање предузећа користећи бројеве из текуће имовине или обавеза предузећа.

Врсте односа активности са формулама и примерима

У зависности од врсте посла и доношења одлука, могу се користити различити показатељи активности. Погледајмо сада омјере активности са формулама и примерима.

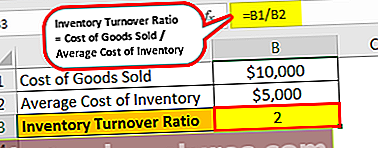

# 1 - Однос промета залиха

За предузеће које држи залихе, ова формула односа активности показује колико је пута залиха у потпуности распродана у једном обрачунском периоду.

Однос промета залиха = Цена продате робе / Просечна цена залихаПример:

Цена робе продате за Бинге Инц износи 10.000 америчких долара, а просечни трошкови залиха 5.000 америчких долара. Однос промета залиха израчунава се на следећи начин:

= $10,000 / $5,000

Однос промета залиха = 2

То значи да је инвентар два пута распродан у фискалној години. Другим речима, потребно је шест месеци да Бинге Инц. прода свој целокупан инвентар. Превише готовине у залихама није добро за посао; стога треба предузети неопходне мере за повећање коефицијента промета залиха.

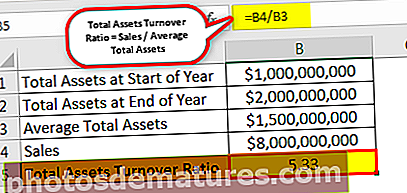

# 2 - Однос укупног промета активе

Однос укупног промета активе израчунава нето продају у поређењу са његовом укупном имовином. Другим речима, приказује способност предузећа да генерише приход. Помаже инвеститорима да разумеју ефикасност предузећа у стварању прихода користећи своју имовину.

Однос укупног промета активе = продаја / просечна укупна актива.Пример:

ПКР Инц. је на крају фискалне године остварио приход од 8 милијарди долара. Укупна актива на почетку године била је милијарду долара, а на крају две милијарде долара.

Просечна укупна актива = (милијарда УСД + 2 милијарде УСД) / 2

= 1,5 милијарди долара

Однос укупног промета активе израчунава се на следећи начин

= $8000000000 / $1500000000

Однос укупног промета активе = 5.33

Виши однос укупног промета активе приказује ефикасне перформансе пословања.

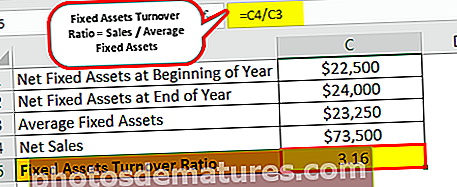

# 3 - Однос промета фиксне имовине

Однос промета основних средстава мери ефикасност предузећа у коришћењу основних средстава. Показује како предузеће користи основна средства за остваривање прихода. За разлику од укупног коефицијента обрта активе који се фокусира на укупну имовину, коефицијент обрта фиксне активе фокусира се само на основна средства предузећа које се користи. Када се омјер обрта основних средстава смањује, то је резултат прекомјерног улагања у било која основна средства попут постројења или опреме, да набројимо неке.

Однос промета фиксне имовине = продаја / просечна основна средства.Пример:

Нето продаја Синц Инц. за фискалну годину износила је 73.500 америчких долара. На почетку године нето основна средства износила су 22.500 америчких долара, а након амортизације и додавања нових средстава послу, основна средства су на крају коштала 24.000 америчких долара.

Просечна основна средства = (22.500 УСД + 24.000 УСД) / 2

Просечна основна средства = 23.250 УСД

Однос промета фиксне имовине израчунава се на следећи начин

= $73,500 / $23,250

Однос промета фиксне имовине = 3.16

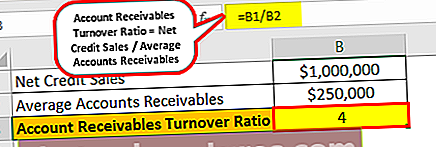

# 4 - Однос промета потраживања

Однос промета потраживања показује колико је посао добар у давању кредита својим купцима и наплати дугова. За израчунавање коефицијента промета потраживања узима се у обзир само продаја кредита, а не продаја у готовини. Већи однос указује на то да купци плаћају на време, што помаже у одржавању новчаног тока и исплати дугова предузећа, плата запослених итд. На време. Добар је знак када је коефицијент обрта потраживања већи, јер се дугови плаћају на време, уместо да се отписују. Показује здрав пословни модел.

Однос промета потраживања на рачуну = нето продаја кредита / просечна потраживања.Пример:

Роотс Инц. је добављач резервних делова за тешке машине, а сви њени купци су главни произвођачи и све трансакције се обављају на кредитној основи. Нето продаја кредита за Роотс Инц. за годину која се завршила износила је милион долара, а просечна потраживања за годину била су 250.000 долара.

Коефицијент обрта потраживања може се израчунати на следећи начин

= $1,000,000 / $250,000

Однос промета потраживања на рачуну = 4

То значи да је Роотс Инц. у стању да наплати своја просечна потраживања 4 пута годишње. Другим речима, просечна потраживања се наплаћују сваког квартала.

Предности односа активности

- Односи активности помажу у поређењу са предузећима у истој делатности.

- Идентификација проблема се може извршити помоћу правих коефицијената активности и могу се извршити потребне корекције у функционисању предузећа.

- Поједностављује анализу давањем финансијских података у једноставном формату, што на крају помаже у доношењу одлука.

- Инвеститори се могу ослонити на информације које пружају показатељи активности, јер су засноване на бројевима и тачне.

Закључак

Однос активности мери колико брзо предузеће може претворити своју имовину у готовину или продају и добар је показатељ колико добро се води тај посао. Одељења за менаџмент и рачуноводство могу да користе неколико показатеља активности за процену ефикасности пословања. Најпопуларнији показатељи су промет залиха и промет укупне имовине. Увек се препоручује анализирање и упоређивање односа са другим предузећима у индустрији.