Анализа односа (дефиниција, формула) | Шта је анализа односа?

Шта је анализа односа?

Анализа односа је математичка метода у којој се анализирају различити финансијски показатељи предузећа, узети из финансијских извештаја и других јавно доступних информација, како би се стекао увид у финансијске и оперативне детаље компаније.

Ово је најопсежнији водич за анализу односа / анализа финансијских извештаја.

Овај водич написан од стране стручњака надилази уобичајене нејасноће и истражује практичну анализу финансијских извештаја коју користе инвестициони банкари и аналитичари капиталних истраживања.

Овде сам узео Цолгате студију случаја и израчунао коефицијенте у Екцелу од нуле.

Имајте на уму да ово Анализа односа финансијских извештаја води преко 9000 речи и требало ми је 4 недеље да је довршим. Да бисте ову страницу сачували за будућу употребу и не заборавите да је делите :-)

НАЈБИТНИЈЕ - Преузмите образац Цолгате Ратио Екцел да бисте следили упутства

Преузмите Екцел образац за анализу односа Цолгате

Преузмите ове решене и нерешене Цолгате Екцел предлошке

Можете да користите следећу навигацију да бисте ушли у ужи избор и научили анализу односа теме финансијског извештаја на коју желите да се усредсредите. Поред тога, можете директно филтрирати основне концепте или примену врста анализа у Цолгате студијама случаја или одабрати да истовремено учите оба из ниже наведеног.

Желим да научим

Вертикална анализаХоризонтална анализаТренд анализа

Желим да научим типове анализе односа.

Однос солвентностиОперативни учинак Анализа ризикаГанализа раста

Желим да научим следеће

Студије случаја ЦонцептЦолгате

| Анализа односа у финансијама (Прво ме прочитајте) |

Корак 1 - Преузмите образац анализе односа односа модела Цолгате Екцел. Овај образац ћете користити за анализу

Преузмите образац анализе Цолгате Ратио

Корак 2 - Имајте на уму да ћете добити два шаблона - 1) Нерешени модел Цолгате 2) Решени модел Цолгате

Корак 3- Требали бисте започети са Нерешеним шаблоном модела Цолгате. Следите упутства за израчунавање Рацио Анализа корак по корак.

Корак 4 - Срећно учење!

Преглед садржаја

Олакшао сам вам навигацију да бисте научили типове анализе односа.

- Коефицијент ликвидности

- Однос солвентности

- Односи промета

- Оперативне перформансе

- Оперативна ефикасност

- Профитабилност пословања

- Анализа ризика

- Пословни ризик

- Финансијски ризик

- Спољни ризик ликвидности

- Анализа раста

Сврха рацио анализе у финансијама

Сврха Ратио анализе је процена учинка менаџмента у профитабилности, ефикасности и ризику

Иако су подаци о финансијским извештајима историјски, користе се за пројектовање будућих резултата

Анализа односа може се извршити помоћу три методе -

- Вертикална анализа (такође се назива и Анализа изјава о заједничкој величини) - Поређује сваку ставку са основним случајем финансијских извештаја. Све ставке биланса успеха изражене су као проценат продаје. Ставке биланса стања изражене су у процентима од укупне активе или укупне пасиве (имајте на уму укупне активе = укупне обавезе)

- Хоризонтална анализа -Упоређује два финансијска извештаја (биланс успеха, биланс стања) о одређује апсолутну промену као и процентуалне промене.

- Анализа размера - Ставља важне пословне променљиве у перспективу упоређујући их са другим бројевима. Пружа значајан однос између појединачних вредности у финансијским извештајима.

Дакле, који је најбољи када је у питању Ратио Аналисис?

Наравно, не можете одабрати једну методу као најбољу и ЈЕДИНУ методу за израду анализе односа.

Морате урадити све ТРИ анализе како бисте стекли комплетну слику о компанији.

Погледајмо сваког од њих једног по једног.

Вертикална анализа

Вертикална анализа је техника која се користи за идентификовање где је предузеће применило своје ресурсе и у којим пропорцијама су ти ресурси распоређени између различитих рачуна биланса стања и биланса успеха. Анализом се утврђује релативна тежина сваког рачуна и његов удео у ресурсима средстава или стварању прихода

Вертикална анализа - Биланс успеха

- У билансу успеха, вертикална анализа је универзално средство за мерење релативног учинка предузећа из године у годину у смислу трошкова и профитабилности.

- Увек треба да буде укључен у било коју финансијску анализу. Овде се израчунавају проценти у односу на продају, која се сматра 100%.

- Овај напор вертикалне анализе у билансу успеха често се назива анализом марже, јер даје различите марже у односу на продају.

- Такође нам помаже у анализи временских серија (како су се марже током година повећавале / смањивале), а такође помаже у анализи пресека са другим упоредивим компанијама у индустрији.

Вертикална анализа биланса успеха: Студија случаја Цолгате

- Ставке у билансу успеха за сваку годину се деле бројем горње линије (нето продаја) за одговарајућу годину.

- На пример, за бруто добит то је бруто добит / нето продаја. Исто тако и за остале бројеве

Шта можемо тумачити Вертикалном анализом Цолгате Палмоливе-а

- Анализа вертикалног односа нам помаже у анализи историјских трендова.

- Имајте на уму да из вертикалне анализе долазимо само до тачке постављање правих питања (препознавање проблема). Међутим, овде не добијамо одговоре на наша питања.

- У Цолгате-у примећујемо да је бруто профитна маржа (бруто добит / нето продаја) била у распону од 56% -59%. Зашто флуктуирати?

- Такође примећујемо да су се општи трошкови продаје и административни трошкови (ПСА) смањили са 36,1% у 2007. на 34,1% у години која се завршава 2015. године. Зашто?

- Такође, имајте на уму да је оперативни приход значајно опао у 2015. години. Зашто?

- Нето приход се знатно смањио на мање од 10%. Зашто?

- Такође, ефективне пореске стопе скочиле су на 44% у 2015. години (од 2008. до 2014. године биле су у распону од 32-33%). Зашто?

Вертикална анализа - Биланс стања (однос заједничке величине?)

- Вертикална анализа биланса стања нормализује биланс стања и изражава сваку ставку у проценту од укупне активе / пасиве.

- Помаже нам да схватимо како се свака ставка биланса стања кретала током година. Јер нпр. Да ли се дуг повећао или смањио?

- Такође помаже у анализи пресека (упоређивање снаге биланса стања са другим упоредивим компанијама)

Вертикална анализа биланса стања: Студија случаја Цолгате

- За сваку годину ставке биланса стања подељене су бројем највеће активе сваке године (или укупне пасиве).

- На пример, за потраживања на рачуну израчунавамо као потраживања / укупна средства. Исто тако и за остале билансне ставке

Тумачење вертикалне анализе Цолгате-а

- Новац и новчани еквиваленти повећали су се са 4,2% у 2007. години и тренутно износе 8,1% укупне активе. Зашто нагомилавање готовине?

- Потраживања су се смањила са 16,6% у 2007. години на 11,9% у 2015. години. Да ли ово значи строже услове кредитне политике?

- И залихе су се смањиле, са 11,6% на 9,9% укупно. Зашто?

- Шта је укључено у „остала обртна средства“? Показује стални раст са 3,3% на 6,7% укупне активе током последњих 9 година.

- Шта је укључено у осталу имовину? Зашто показује флуктуирајући тренд?

- На страни пасиве може бити много запажања која можемо истаћи. Обвезе према клијентима континуирано су се смањивале током последњих 9 година и тренутно износе 9,3% укупне активе.

- Зашто је дошло до значајног скока дугорочног дуга на 52,4% у 2015. години? За ово морамо ово да истражимо у 10К?

- Неконтролни интереси такође су порасли током периода од 9 година и сада су 2,1%

Хоризонтална анализа

Хоризонтална анализа је техника која се користи за процену трендова током времена рачунањем процента повећања или смањења у односу на базну годину. Пружа аналитичку везу између рачуна израчунатих на различите датуме користећи валуту са различитим куповним моћима. Заправо, ова анализа индексира рачуне и упоређује њихов развој током времена.Као и код методологије вертикалне анализе, појавит ће се питања која треба истражити и допунити другим техникама финансијске анализе. Фокус је на тражењу симптома проблема који се могу дијагностиковати помоћу додатних техника. Погледајмо пример.

Хоризонтална анализа биланса успеха компаније Цолгате

Израчунавамо стопу раста сваке ставке у односу на претходну годину.На пример, да би се пронашла стопа раста нето продаје у 2015. години, формула је (нето продаја 2015 - нето продаја 2014) / нето продаја 2014

Шта можемо да протумачимо помоћу хоризонталне анализе Цолгате Палмоливе-а

- У последње две године, Цолгате је забележио пад нето продаје. У 2015. години Цолгате је забележио пад од -7,2% у 2015. Зашто?

- Трошкови продаје су се, међутим, смањили (позитивно са становишта компаније). Зашто је то тако?

- Нето доходак смањио се у последње три године, са чак 36,5% пада у 2015. години.

Анализа тренда

Анализа тренда упоређује укупни раст кључних ставки финансијских извештаја током година у односу на основни случај.

На пример, у случају Цолгате, претпостављамо да је 2007. основни случај и анализирамо учинак продаје и нето добити током година.

- Примећујемо да је продаја порасла за само 16,3% током периода од 8 година (2008-2015).

- Такође примећујемо да се укупна нето добит смањила за 20,3% током периода од 8 година.

Оквир за анализу односа

Анализа односа финансијских извештаја је још један алат који помаже у идентификовању промена у финансијској ситуацији предузећа. Један коефицијент није довољан да се адекватно просуди о финансијској ситуацији предузећа. Неколико показатеља мора се анализирати заједно и упоредити са односима из претходне године, или чак са другим компанијама у истој индустрији. Овај упоредни аспект анализе изузетно је важан у финансијској анализи. Важно је напоменути да су односи параметри, а не прецизна или апсолутна мерења. Стога се односи морају тумачити опрезно како би се избегли погрешни закључци. Аналитичар треба да покуша да заостане за бројевима, постави их у одговарајућу перспективу и, ако је потребно, постави права питања за даље врсте анализа односа.

Анализа коефицијента солвентности

Тип анализе коефицијента солвентности примарно је подкатегорисан у два дела - анализа ликвидности и анализа промета финансијских извештаја. Даље су подељени у 10 односа, као што се види на доњем дијаграму.

Разговараћемо појединачно о свакој поткатегорији.

Анализа односа ликвидности

Анализа коефицијента ликвидности мери колико су средства компаније ликвидна (како се лако имовина може претворити у готовину) у поређењу са њеним текућим обавезама. Постоје три уобичајена показатеља ликвидности

- Тренутна анализа

- Однос киселинског теста (или брзог средства)

- Готовински однос

# 1 - Тренутни однос

Који је тренутни однос?

Тренутни коефицијент је најчешће коришћени коефицијент за мерење ликвидности предузећа, јер је брз, интуитиван и једноставан мера за разумевање односа између текуће активе и текућих обавеза. У основи одговара на ово питање „Колико долара у обртној имовини компанија мора да покрије сваки долар текућих обавеза.“

Формула текућег односа = Краткорочна имовина / Краткорочне обавезеУзмимо једноставан пример израчунавања тренутног односа,

Текућа имовина = 200 УСД Текуће обавезе = 100 УСДТренутни однос = 200 УСД / 100 УСД = 2,0к

То подразумева да компанија има два долара текуће имовине за сваки долар текућих обавеза.

Тумачење аналитичара тренутног односа

- Тренутни однос нам даје грубу процену да ли би компанија могла да „преживи“ једну годину или не. Ако је обртна имовина већа од краткорочних обавеза, тумачимо да компанија може ликвидирати своју обртну имовину и отплатити текуће обавезе и преживети барем један оперативни циклус.

- Тренутни коефицијент сам по себи не пружа нам све детаље о квалитету обртних средстава и да ли су она у потпуности остварива.

- Ако се обртна имовина састоји углавном од потраживања, требало би да истражимо наплативост таквих потраживања.

- Ако се обртна имовина састоји од великих залиха, треба имати на уму чињеницу да ће залихама требати више времена да се претворе у готовину јер се не могу лако продати. Залихе су много мање ликвидна средства од потраживања.

- Такође би требало испитати просечна доспећа текућих средстава и текућих обавеза. Ако текуће обавезе доспевају у наредних месец дана, тадашња текућа имовина која обезбеђује ликвидност за 180 дана можда неће бити од велике користи.

Анализа тренутног односа - пример студије Цолгате случаја

Израчунајмо садашњи однос за Цолгате.

- Цолгате је одржавао здрав тренутни однос већи од 1 у последњих 10 година.

- Тренутни однос Цолгате-а за 2015. годину био је 1,24к. То имплицира да су текућа средства Цолгатеа већа од текућих обавеза Цолгатеа.

- Међутим, још увек морамо истражити квалитет и ликвидност обртних средстава. Примећујемо да око 45% текуће имовине у 2015. години чине залихе и остала обртна средства. Ово може утицати на ликвидност Цолгате-а.

- Када истражујемо Цолгатеов инвентар, примећујемо да се већи део инвентара састоји од готове робе (која је боља у ликвидности од залиха сировина и недовршене производње).

извор: Извештај Цолгате 2015 10К, стр - 100

Испод је брзо поређење тренутног односа Цолгате-а у односу на П&Г и Унилевер

извор: ицхартс

- Чини се да је Цолгате-ов тренутни однос у поређењу са вршњачком групом (П&Г и Унилевер) много бољи.

- Чини се да тренутни однос компаније Унилевер опада током последњих 5 година. Међутим, однос П&Г Цуррент остао је мањи од 1 у протеклих 10-ак година.

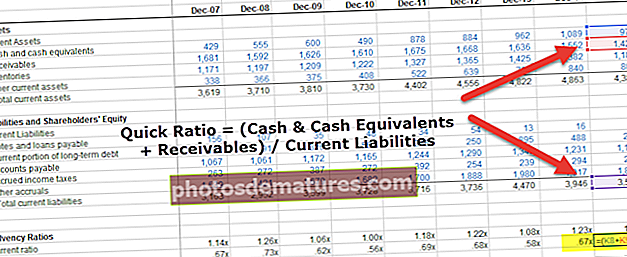

# 2 - Брза анализа односа

Шта је брзи однос?

- Понекад обртна имовина може садржати огромне количине залиха, претплаћене трошкове итд. То може довести до искривљења тумачења тренутног односа, јер она нису врло ликвидна.

- Да бисмо се позабавили овим питањем, ако узмемо у обзир једину најликвиднију имовину попут Готовине и готовинских еквивалената и потраживања, то би требало да нам пружи бољу слику о покривању краткорочних обавеза.

- Овај однос је познат као брзи однос или тест киселине.

- Основно правило за индекс здравих киселина је 1,0.

Узмимо једноставан пример израчунавања брзог односа,

Готовина и готовински еквиваленти = 100 УСДПотраживања на рачуну = 500 УСД

Текуће обавезе = 1000 УСД

Тада је брз однос = (100 УСД + 500 УСД) / 1000 УСД = 0,6к

Тумачење аналитичара

- Потраживања су ликвиднија од залиха.

- То је зато што се потраживања директно конвертују у готовину након кредитног периода; међутим, залихе се прво конвертују у потраживања, којима је за претварање у готовину потребно више времена.

- Поред тога, може постојати несигурност у вези са стварном вредношћу оствареног залиха, јер неки од њих могу застарети, цене се могу променити или могу постати оштећене.

- Треба имати на уму да низак брз однос не мора увек значити проблеме са ликвидношћу за компанију. У предузећима која продају новац у готовини можете наћи ниске брзе показатеље (на пример, ресторани, супермаркети итд.). У овим предузећима нема потраживања; међутим, можда постоји огромна гомила инвентара.

Анализа брзог односа -Пример студије Цолгате случаја

Погледајмо сада тумачење брзог односа у Цолгате-у.

Брзи однос Цолгате-а је релативно здрав (између 0,56к - 0,73к). Овај тест киселине показује нам способност компаније да отплати краткорочне обавезе користећи потраживања и готовинске еквиваленте.

Испод је брзо поређење Куицк Ратио анализе Цолгате-а у односу на П&Г у односу на Унилевер

извор: ицхартс

извор: ицхартс

У поређењу са својим вршњацима, Цолгате има врло здрав брзи однос.

Иако је Унилеверов брзи однос у последњих 5-6 година у паду, такође примећујемо да је однос П&Г Куицк много нижи од оног у Цолгате-у.

# 3 - Анализа односа готовине

Који је однос готовине?

Показатељ покривености готовине узима у обзир само готовину и готовинске еквиваленте (у оквиру обртне имовине постоји најликвиднија имовина). Ако компанија има већи однос готовине, већа је вероватноћа да ће моћи да плати своје краткорочне обавезе.

Формула односа готовине = Готовина и готовински еквиваленти / Текуће обавезеУзмимо једноставан пример израчунавања односа готовине,

Готовина и готовински еквиваленти = 500 УСДТекуће обавезе = 1000 УСД

Тада је брз однос = 500 УСД / 1000 УСД = 0,5к

Тумачење аналитичара

- Сва три показатеља - Тренутни показатељи, Брзи показатељи и Готовински показатељи, треба размотрити како би се разумела комплетна слика стања ликвидности Компаније.

- Готовински однос је крајњи тест ликвидности. Ако је овај број велик, очигледно можемо претпоставити да компанија има довољно готовине у својој банци да исплати своје краткорочне обавезе.

Готовински однос - Пример студије Цолгате случаја

Израчунајмо новчане односе у Цолгате-у.

Цолгате у последњих 10 година одржава здрав однос готовине од 0,1к до 0,28к. Са овим већим односом готовине, компанија је у бољој позицији да отплати своје текуће обавезе.

Испод је брзо поређење односа готовине Цолгате-а против П&Г-а и Унилевера

извор: ицхартс

извор: ицхартс

Чини се да је Цолгате-ов однос готовине у поређењу са својим вршњацима много бољи.

Однос готовине компаније Унилевер опада у последњих 5-6 година.

Однос готовине П&Г се непрекидно побољшавао у последње 3-4 године.

Односи промета

Из горња три показатеља ликвидности (Тренутни, Брзи и Односи готовине) видели смо да он одговара на питање: „Да ли компанија има довољно ликвидне имовине да изравна тренутне обавезе“. Дакле, овај однос се односи на износ у $.

Међутим, када погледамо анализу коефицијента промета, покушавамо да анализирамо ликвидност на основу „колико времена ће предузећу требати да претвори залихе и потраживања у готовину или је потребно време да плати добављачима“.

Уобичајени показатељи промета укључују:

- 4) Промет потраживања

- 5) Дани потраживања

- 6) Промет залиха

- 7) Дани инвентара

- 8) Промет обавеза

- 9) Плативи дани

- 10) Циклус конверзије готовине

# 4 - Анализа односа промета потраживања

Шта је анализа односа промета потраживања?

- Однос промета потраживања може се израчунати дељењем продаје кредита са потраживањима на рачуну.

- Интуитивно. пружа нам број конверзија потраживања (продаја кредита) у готовинске продаје

- Потраживања се могу израчунати за целу годину или за одређени квартал.

- За израчунавање потраживања за тромесечје треба узети годишњу продају у бројник.

Узмимо једноставан пример обрачуна промета потраживања,

Продаја = 1000 УСДКредит је 80%

Потраживања на рачунима = 200 УСД

Продаја кредита = 80% од 1000 УСД = 800 УСД

Промет потраживања на рачунима = 800 УСД / 200 УСД = 4,0к

Тумачење аналитичара

- Имајте на уму да укупна продаја укључује готовинску продају + продају кредита. Само продаја кредита претвара се у потраживања; стога бисмо требали узимати само кредитне продаје.

- Ако компанија продаје већину својих предмета на готовинској основи, неће бити продаје кредита.

- Подаци о кредитној продаји можда неће бити директно доступни у годишњем извештају. Можда ћете морати да истражите расправу и анализу менаџмента да бисте разумели овај број.

- Ако је и даље тешко пронаћи проценат продаје кредита, погледајте конференцијске позиве у којима аналитичари испитују руководство о релевантним пословним променљивим. Понекад уопште није доступан.

Потраживања на рачуну - пример Цолгате

- Да бисмо израчунали промет потраживања, узели смо у обзир просечна потраживања. „Просечне“ цифре сматрамо јер су то билансне ставке.

- На пример, као што је приказано на слици испод, узели смо просечна потраживања за 2014. и 2015. годину.

- Такође, имајте на уму да сам претпоставио да је 100% продаје компаније Цолгате било „Кредитна продаја“.

- Примећујемо да је промет потраживања био мањи од 10 пута у 2008-2010. Међутим, значајно се поправио у протеклих 8 година, а био је ближи 11 пута у 2015. години.

- Већи промет потраживања подразумева већу учесталост претварања потраживања у готовину (ово је добро!)

Испод је брзо поређење промета потраживања од Цолгате-а против П&Г-а против Унилевера

- Примећујемо да је однос промета и потраживања П&Г нешто већи од Цолгате-а.

- Промет потраживања компаније Унилевер ближи је промету компаније Цолгате.

извор: ицхартс

# 5 - Дани потраживања

Шта су то потраживања по данима?

Дани потраживања су директно повезани са прометом потраживања. Дани потраживања исказују исте информације, али у смислу броја дана у години. Ово пружа интуитивну меру Дана наплате потраживања.Дане потраживања можете израчунати на основу бројева биланса стања на крају године.

Међутим, многи аналитичари радије користе просечан број потраживања у билансу стања за израчунавање просечног периода наплате. (прави начин је коришћење просечног биланса стања)

Формула дана потраживања на рачуну = број дана у години / промет потраживањаУзмимо претходни пример и сазнајмо потраживања по данима.

Узмимо једноставан пример израчунавања дневних потраживања,

Промет потраживања = 4,0кБрој дана у години = 365

Дани потраживања = 365 / 4,0к = 91,25 дана ~ 91 дан

То подразумева да је предузећу потребан 91 дан да претвори потраживања у готовину.

Тумачење аналитичара

- Број дана које је већина аналитичара узела је 365; међутим, неки аналитичари користе и 360 као број дана у години. Ово се обично ради ради поједностављења прорачуна.

- Дане потраживања треба упоредити са просечним кредитним периодом који нуди компанија. На пример, у горенаведеном случају, ако кредитни период који компанија нуди износи 120 дана, а готовину примају за само 91 дан, то значи да компанија добро послује у наплати својих потраживања.

- Међутим, ако се за понуђени кредитни период каже 60 дана, у билансу стања можете пронаћи значајан износ претходних потраживања, што очигледно није добро са становишта компаније.

Дани потраживања - пример студије случаја Цолгате

- Израчунајмо дневна потраживања за Цолгате. За израчунавање дана потраживања узели смо претпоставку од 365 дана.

- Будући да смо горе израчунали промет потраживања, сада можемо лако израчунати потраживања за дан.

Дани потраживања или просечни дани наплате потраживања смањили су се са око 40 дана у 2008. на 34 дана у 2015. години.

Дани потраживања или просечни дани наплате потраживања смањили су се са око 40 дана у 2008. на 34 дана у 2015. години. - То значи да Цолгате ради бољи посао на наплати својих потраживања. Можда су почели да примењују строжу кредитну политику.

Дани потраживања или просечни дани наплате потраживања смањили су се са око 40 дана у 2008. на 34 дана у 2015. години.

Дани потраживања или просечни дани наплате потраживања смањили су се са око 40 дана у 2008. на 34 дана у 2015. години.

# 6 - Анализа односа промета залиха

Шта је анализа односа промета залиха?

Однос залиха значи колико се пута залихе обнављају током године. Може се израчунати узимајући трошкове продате робе и поделивши залихе. Формула промета залиха = Цена продате робе / залиха.

Узмимо једноставан пример израчунавања односа промета залиха.

Цена продате робе = 500 УСДИнвентар = 100 УСД

Однос промета залиха = 500 УСД / 100 УСД = 5,0к

То подразумева да се током године инвентар потроши 5 пута и обнови на првобитни ниво.

Тумачење аналитичара

Можда ћете приметити да смо приликом израчунавања промета потраживања узели продају (кредитну продају); међутим, у односу обима залиха узели смо трошкове продате робе. Зашто?

Разлог је тај што када размишљамо о потраживањима, она директно потичу од продаје извршене на кредитној основи. Међутим, трошкови продате робе су директно повезани са залихама и исказују се у билансу стања по набавној вредности.

Да бисте ово интуитивно разумели, можда ћете видети базну једначину.

Б + А = С + Е.Б = Почетни инвентар

А = Додатак залихама (куповине током године)

С = Цена продате робе

Е = Завршетак инвентара

С = Б + А - Е.

Као што примећујемо из горње једначине, залихе су директно повезане са трошковима продате робе.

Однос промета залиха - пример студије Цолгате

- Израчунајмо однос промета залиха у Цолгате-у. Као и у промету потраживања, и ми израчунавамо просечни инвентар за израчунавање промета залиха.

- Цолгате-ов инвентар се састоји од сировина и залиха, недовршене производње и готових производа.

- Цолгате-ов промет залиха био је у распону од 5к-6к.

- У последње 3 године, Цолгате је забележио нижи однос промета залиха. То значи да Цолгате-у треба више времена да обради свој инвентар до готових производа.

# 7 - Инвентар дана

Шта је инвентар дана?

Рачун обрачуна залиха смо израчунали раније. Међутим, већина аналитичара више воли израчунавање дана залиха. Ово су очигледно исте информације, али интуитивније. Замишљајте дане инвентара као приближни број дана потребних за претварање залиха у готов производ.

Формула дана залиха = Број дана у години / промет залиха.Узмимо једноставан пример израчунавања залиха дана. Користићемо претходни пример односа обрта залиха и израчунати дане залиха.

Цена продате робе = 500 УСДИнвентар = 100 УСД

Однос промета залиха = 500 УСД / 100 УСД = 5,0к

Дани инвентара = 365/5 = 73 дана.

То подразумева да се инвентар у просеку троши свака 73 дана и враћа на првобитни ниво.

Тумачење аналитичара

- Дане инвентара такође можете сматрати бројем дана у којима компанија може наставити са производњом без попуњавања залиха.

- Такође треба погледати сезонски образац потрошње залиха, у зависности од потражње. Ретко се залихе конзумирају током целе године.

Дани инвентара - пример студије случаја Цолгате

Израчунајмо дане промета промета залихама за Цолгате. Дани залиха за Цолгате = 365 / промет залиха.

- Видимо да се период обраде залиха повећао са 64,5 дана у 2008. на око 70,5 дана у 2015. години.

- То имплицира да Цолгате обрађује свој инвентар помало споро у односу на 2008. годину.

# 8 - Промет на рачунима потраживања

Шта је промет на рачунима потраживања?

Промет према обавезама означава број ротирања обавеза током периода. Најбоље се мери у односу на куповину, јер куповина генерира дуговања.

Формула за промет обавеза - Обавезе за куповину / рачунеУзмимо једноставан пример израчунавања промета на рачуну. Из биланса стања добијате следеће:

Завршни инвентар = 500 УСДПочетни инвентар = 200 УСД

Цена продате робе = 500 УСД

Рачуни = 200 УСД

У овом примеру морамо прво да откријемо куповине током године. Ако се сећате БАСЕ једначине коју смо раније користили, лако можемо пронаћи куповину.

Б + А = С + Е.

Б = Почетни инвентар

А = Додаци или куповине током године

С = ЦОГС

Е = Завршетак инвентара

добијамо, А = С + Е - Б

Куповине или А = 500 УСД + 500 - 200 УСД = 800 УСД

Промет обавеза: 800 УСД / 200 УСД = 4,0к

Тумачење аналитичара

- Неки аналитичари греше узимајући Трошак продате робе у бројило ове формуле обрачуна обавезе.

- Овде је важно напоменути да је куповина та која доводи до обавеза.

- Раније смо видели да продаја може бити продаја у готовини и продаја кредита. Слично томе, куповине могу бити и готовинске, али и кредитне. Куповина готовином не резултира обавезама; само су куповине кредита оно што доводи до обавеза према рачунима.

- Идеално би било да потражимо информације о куповини кредита из годишњег извештаја.

Промет на рачунима потраживања - пример студије Цолгате

У Цолгате-овој студији случаја прво проналазимо куповине. Куповине 2015 = ЦОГС 2015 + Инвентар 2015 - Инвентар 2014

Једном када обавимо куповину, сада можемо да пронађемо промет обавеза. Имајте на уму да за израчунавање односа користимо просечне обавезе према добављачима.

Напомињемо да се плативи промет смањио на 5,50к у 2015. То имплицира да Цолгате-у треба мало више времена да изврши плаћања својим добављачима.

# 9 - Анализа односа плативих дана

Шта је анализа односа плативих дана?

Као и код свих осталих показатеља промета, већина аналитичара радије израчунава многе интуитивне дане који се плаћају. Дани који се плаћају представљају просечан број дана којима компанија треба да изврши плаћање добављачима.

Формула дана обавеза - број дана у години / прометУзмимо једноставан пример израчунавања Дани плативих дана. Користићемо претходни пример промета са рачунима како бисмо пронашли дане за плаћање.

Раније смо обрачунали промет на рачунима као 4,0кПлативи дани = 365/4 = 91,25 ~ 91 дан

То подразумева да компанија плаћа клијентима сваких 91 дан.

Тумачење аналитичара

- Што су већи дани за наплату, то је за компанију боље са становишта ликвидности.

- На исплативе дане може утицати сезоналност пословања. Понекад предузеће може да складишти залихе због предстојећег пословног циклуса. Ово може искривити тумачења која дајемо данима који се плаћају ако нисмо свесни сезоналности.

Анализа односа потраживања од купаца - пример студије Цолгате

Израчунајмо дуговања за Цолгате. Пошто смо већ израчунали промет обавеза, можемо израчунати дане за плаћање = 365 / промет промета.

Дани који се плаћају били су константни око 66 дана током последње 3 године. То значи да Цолгате-у треба око 66 дана да плати добављачима.

# 10 - Циклус конверзије готовине

Шта је циклус конверзије готовине?

Циклус конверзије готовине је укупно време потребно предузећу да своје одливе готовине претвори у приливе готовине (приносе). Размислите о циклусу конверзије готовине предузећу је потребно време за куповину сировина, затим претварање залиха у готов производ, продају производа и примање готовине, а затим извршите неопходну исплату за куповину.

Циклус конверзије готовине првенствено зависи од три променљиве - Дани потраживања, Дани залиха и Дани плаћања.

Формула циклуса конверзије готовине = Дани потраживања + Дани инвентара - Дани плаћањаУзмимо једноставан пример израчунавања циклуса конверзије готовине,

Дани примања = 100 данаДани инвентара = 60 дана

Дани плаћања = 30 дана

Циклус конверзије готовине = 100 + 60 - 30 = 130 дана.

Тумачење аналитичара конверзије готовине

- Означава број дана када је готовина фирме заглавила у пословању предузећа.

- Већи циклус конверзије готовине значи да је предузећу потребно дуже време да генерише новчане приносе.

- Међутим, нижи циклус конверзије готовине може се сматрати здравом компанијом.

- Такође, треба упоредити циклус конверзије готовине са просецима у индустрији, тако да смо у бољој позицији да коментаришемо вишу / доњу страну циклуса конверзије готовине.

Циклус конверзије готовине - пример студије Цолгате случаја

- Циклус конверзије готовине Цолгате = Дани потраживања + Дани инвентара - Дани плаћања

- Све у свему, примећујемо да се циклус наплате готовине смањио са око 46 дана у 2008. на 38 дана у 2015. години.

- То имплицира да Цолгате сваке године побољшава свој циклус конверзије готовине.

- Примећујемо да се период наплате потраживања у целини смањио, што је допринело смањењу циклуса конверзије готовине.

- Поред тога, такође примећујемо да су просечни дани за плаћање порасли, што је опет позитивно допринело циклусу конверзије готовине.

- Међутим, повећање дана обраде залиха последњих година негативно је утицало на његов циклус конверзије готовине.

Анализа односа - оперативне перформансе

Коефицијенти оперативног учинка покушавају да измере како се посао обавља на нивоу земље и колико је довољан, генеришући принос у односу на распоређену имовину.

Односи оперативних перформанси су два подељена према доњем дијаграму

Односи оперативне ефикасности

# 11 - Анализа односа промета промета

Шта је анализа односа промета промета?

Тхе однос обрта имовине је поређење продаје са укупном имовином. Овај однос даје показатељ колико се ефикасно средства користе за остваривање продаје.

Коефицијент обрта имовине Формула = Укупна продаја / имовинаУзмимо једноставан пример израчунавања циклуса конверзије готовине.

Продаја компаније А = 900 милиона долараУкупна актива = 1,8 милијарди долара

Промет имовине = 900 УСД / 1800 УСД = 0,5к

То подразумева да компанија на сваки 1 УСД имовине генерише 0,5 УСД

Тумачење аналитичара

- Приход од имовине може бити изузетно низак или врло висок, у зависности од индустрије у којој послује.

- Обрт имовине производне фирме биће на доњој страни због велике базе имовине у поређењу са компанијом која послује у сектору услуга (нижа имовина).

- Ако је фирма забележила значајан раст имовине током године или је раст био сезонски, тада би аналитичар требао пронаћи додатне информације за тумачење таквих бројева.

Анализа односа промета промета имовине - пример студије случаја Цолгате

Промет имовине Цолгате-а = продаја / просечна имовинаНапомињемо да промет имовине Цолгате показује тренд опадања. У 2008. години промет имовине износио је 1,53к; међутим, сваке године се овај однос секвенцијално смањивао (1,26к у 2015. години).

# 12 - Нето промет фиксне имовине

Шта је нето промет фиксне имовине?

Нето промет основних средстава одражава употребу основних средстава (постројења и опреме).

Формула нето промета основних средстава = Укупна продаја / нето основна средстваУзмимо једноставан пример израчунавања нето промета фиксне имовине.

Укупна продаја = 600 УСДНето основна средства = 600 УСД

Нето промет основних средстава = 600 УСД / 600 УСД = 1,0к

То подразумева да је за сваки долар потрошен на основна средства компанија у стању да генерише 1,0 УСД прихода.

Тумачење аналитичара

- Овај однос треба применити на велике капитално интензивне секторе попут аутомобила, прерађивачке индустрије, метала итд.

- Не бисте требали примењивати овај однос на компаније које се баве имовином, попут услуга или засноване на Интернету, јер ће нето основна средства бити заиста ниска и са аспекта анализе неће имати смисла.

- Овај број може изгледати привремено лош ако је фирма недавно увелико додала своје капацитете у очекивању будуће продаје.

Нето промет фиксне имовине - Пример студије Цолгате случаја

Нето приход основних средстава Цолгате = продаја / просечна нето основна средства (ППЕ, нето)

Као и промет имовине, промет нето основних средстава такође показује тренд опадања.

Нето промет фиксне имовине био је 5,0к у 2008; међутим, овај однос се смањио на 4,07к у 2015. години.

# 13 - Промет акцијама

Шта је промет од капитала?

Промет акцијама је однос укупног прихода и акционарског капитала. Овај однос мери колико ефикасно компанија користи капитал за остваривање продаје.

Формула односа односа обрта на капиталу = Укупна продаја / акционарски капиталУзмимо једноставан пример израчунавања промета капитала,

Укупна продаја = 600 УСДАкционарски капитал = 300 УСД

Однос промета акцијама = 600 УСД / 300 УСД = 2,0к.

То подразумева да компанија остварује 2,0 УСД продаје за сваких 1,0 УСД акционарског капитала.

Промет на капиталу - пример студије случаја Цолгате

Цолгате-ов приход од капитала = продаја / просечни акционарски капитал

Примећујемо да се у прошлости Цолгате-ов промет акцијама кретао у распону од 6к-7к. Међутим, скочио је на 37,91к у 2015. години.

То је било првенствено из два разлога - а) Програм откупа акција компаније Цолгате, што је резултирало смањењем основног капитала сваке године. б) Акумулирани губици умањени за порезе (то су они губици који се не уливају у биланс успеха).

Анализа односа профитабилности пословања

Односи оперативне профитабилности мере колики су трошкови у односу на продају и колика је добит остварена у укупном пословању. Покушавамо да одговоримо на питања попут „колики проценат добити“ или „Да ли фирма контролише своје трошкове купујући залихе итд. По разумној цени?“

# 14 - Маржа бруто добити

Шта је бруто маржа добити?

Бруто добит је разлика између продаје и директних трошкова израде производа или пружања услуге. Имајте на уму да се овде не одузимају трошкови попут режијских трошкова, пореза и камата.

Формула бруто марже = (продаја - трошкови продате робе) / продаја = бруто добит / продајаУзмимо једноставан пример израчунавања бруто марже,

Претпоставимо да продаја предузећа износи 1.000 УСД, а ЦОГС 600 УСДБруто добит = $ 1000 - $ 600 = $ 400

Маржа бруто добити = 400 УСД / 1000 УСД = 40%

Тумачење аналитичара

- Бруто маржа може драстично да варира између различитих индустрија. На пример, дигитални производи који се продају на мрежи имаће изузетно високу бруто маржу у поређењу са компанијом која продаје преносне рачунаре.

- Бруто маржа је изузетно корисна када погледамо историјске трендове на маржама. Ако су се бруто марже историјски повећавале, то би могло бити или због повећања цена или због контроле директних трошкова. Међутим, ако бруто марже показују тренд опадања, то је можда због повећане конкурентности и због тога резултира смањеном продајном ценом.

- У неким компанијама трошкови амортизације такође су укључени у директне трошкове. Ово је нетачно и требало би да буде приказано испод бруто добити у билансу успеха.

Бруто марже - пример студије случаја Цолгате

Израчунајмо бруто маржу компаније Цолгате. Цолгате-ова бруто маржа = бруто добит / нето продаја.

Имајте на уму да су амортизација у вези са производним операцијама овде укључене Трошкови пословања (Цолгате 10К 2015, стр. 63)

Трошкови испоруке и руковања могу се пријавити или у трошковима продаје или у продаји општих и административних трошкова. Цолгате је, међутим, пријавио ове трошкове као део продаје генералних и административних трошкова. Ако су такви трошкови укључени у трошкове продаје, бруто маржа Цолгате-а би се смањила за 770 бпс са 58,6% на 50,9% и смањила за 770 бпс и 750 бпс у 2014., односно 2013.

извор: - Цолгате 10К 2015, стр 46

# 15 - Маржа оперативне добити

Колика је маржа оперативне добити?

Оперативна добит или добитак пре камата и пореза (ЕБИТ) мери стопу добити на продаји након оперативних трошкова. Оперативни приход се може сматрати „доњом линијом“ од пословања. Маржа оперативне добити = ЕБИТ / продаја

Узмимо једноставан пример израчунавања марже оперативне добити,

Користићемо претходни пример.Претпоставимо да продаја предузећа износи 1.000 УСД, а ЦОГС 600 УСД

ПСА трошкови = 100 УСД

Амортизација = 50 УСД

ЕБИТ = Бруто добит - ПСА - Д&А = 400 - 100 - 50 - = 250 долара

ЕБИТ маржа = 250 УСД / 1000 УСД = 25%

Тумачење аналитичара

- Имајте на уму да неки аналитичари узимају ЕБИТДА (зараду пре амортизације и амортизације пореза на камате) уместо ЕБИТ као оперативну добит. Ако је то случај, они претпостављају да амортизација нису ван оперативни трошкови.

- Већина аналитичара више воли да ЕБИТ узима као оперативну добит. Маржу оперативне добити најчешће прате аналитичари.

- Морате имати на уму чињеницу да многе компаније укључују непоновљиве ставке (добитке / губитке) у ПСА-трошкове или друге трошкове изнад ЕБИТ-а. Ово може повећати или смањити ЕБИТ маржу и искривити вашу историјску анализу.

Маржа оперативне добити - пример студије случаја Цолгате

Оперативна добит компаније Цолгате = ЕБИТ / нето продаја.

Историјски гледано, оперативни профит компаније Цолгате остао је у распону од 20% -23%

Међутим, 2015. године Цолгате-ова ЕБИТ маржа значајно се смањила на 17,4%. Ово је првенствено било због промене рачуноводствених услова за ентитет ЦП Венецуела (као што је објашњено у наставку)

- Цолгате остварује више од 75% прихода изван Сједињених Држава. Компанија је изложена променама економских услова, колебљивости девизних курсева и политичкој неизвесности у неким земљама.

- Некада је таква земља била Венецуела, у којој је оперативно окружење било веома изазовно за Цолгате и економску неизвесност због широких девалвација девизног курса. Поред тога, због контроле цена, Цолгате има ограничену могућност примене повећања цена без одобрења владе.

- Ови тешки геополитички услови и даље негативно утичу на способност Цолгате-а да генерише приход.

- Као резултат тога, на снагу од 31. децембра 2015. године, Цолгате више не укључује резултате ЦП Венецуела у свој консолидовани биланс успеха и започео је рачуноводство свог ентитета ЦП Венецуела користећи обрачунску методу трошкова. Као резултат, компанија је преузела наплату пре опорезивања у износу од 1,084 милијарде долара у 2015. години.

- То је резултирало смањењем оперативне марже компаније Цолгате у 2015. години.

# 16 - Нето маржа

Шта је нето маржа?

Нето маржа је у основи нето ефекат оперативних и финансијских одлука које доноси компанија. Зове се Нето маржа, јер у нумератору имамо нето приход (нето од свих оперативних трошкова, трошкова камата као и пореза)

Формула нето марже = нето приход / продајаУзмимо једноставан пример израчунавања нето марже; настављајући са нашим претходним примером, ЕБИТ = 250 УСД, Продаја = 1000 УСД.

Сада претпостављамо да камата износи 100 УСД, а порез се наплаћује по стопи од 30% .ЕБИТ = 250 УСДКамата = 100 УСД

ЕБТ = 150 УСД

Порез = 45 УСД

Нето добит = 105 УСД

Маржа нето добити = 105 УСД / 1000 УСД = 10,5%

Тумачење аналитичара

- Попут бруто марже, нето марже се такође могу драстично разликовати у различитим индустријама. На пример, малопродаја је посао са врло ниском маржом (~ 5%), док веб локација која продаје дигиталне производе може имати маржу нето добити већу од 40%.

- Нето марже су корисне за поређење између компанија у истој индустрији због сличних производа и структуре трошкова.

- Марже нето добити могу се историјски разликовати због присуства непоновљивих или неоперативних ставки.

Нето маржа - пример студије случаја Цолгате

Погледајмо нето маржу Цолгате-а.

- Историјски гледано, нето маржа за Цолгате кретала се у распону од 12,5% до 15%.

- Међутим, значајно се смањио у 2015. години на 8,6%, пре свега због промена у рачуноводству ЦП Венецуела (разлози описани у расправи о маржи ЕБИТ-а).

# 17 - Повраћај укупне активе

Шта је поврат на укупну имовину?

Поврат на имовину или повраћај на укупну имовину односи се на зараду предузећа на сав капитал уложен у посао.

Овде треба напоменути две важне ствари -

- Имајте на уму да у имениоцу имамо укупну имовину која у основи брине и о дужницима и о власницима капитала.

- Исто тако, у нумератору зарада треба да одражава нешто што је пре исплате камате.

Узмимо једноставан пример Повратак на укупно,

Предузеће А има ЕБИТ од 500 УСД, а укупна имовина = 2000 УСДПовраћај укупне активе = 500 УСД / 2000 УСД = 25%

То имплицира да компанија остварује поврат на укупну имовину од 25%.

Тумачење аналитичара

- Многи аналитичари користе бројилац као нето приход + расходи за камате уместо као ЕБИТ. Они у основи одбијају порез.

- Повраћај на имовину може бити низак или висок, у зависности од врсте индустрије. Ако компанија послује у капитално интензивном сектору (тешка имовина), тада поврат на имовину може бити на доњој страни. Међутим, ако је компанија Ассет Лигхт (компанија која пружа услуге или Интернет), они имају тенденцију да имају већи повраћај имовине.

Повраћај укупне имовине - пример Цолгате-ове студије случаја

Израчунајмо сада поврат укупне имовине Цолгате-а. Цолгате-ов повраћај укупне активе = ЕБИТ / Просечна укупна актива

Цолгате-ов поврат на укупну имовину опада од 2010. У последње време је опао на најнижи ниво, на 21,9%. Зашто?

Истражимо ...

Два разлога могу допринети смањењу - или је називник, тј. Просечна имовина знатно порасла, или је нето продаја бројача знатно опала.

У случају Цолгате-а, укупна имовина се у ствари смањила у 2015. То нам оставља да погледамо цифру нето продаје.

Примећујемо да је укупна нето продаја опала за чак 7% у 2015. години.

Примећујемо да се примарни разлог продаје смањује због негативног утицаја услед девиза од 11,5%.

Међутим, органска продаја Цолгате-а порасла је за 5% у 2015. години.

# 18 - Поврат на укупан капитал

Шта је поврат на укупан капитал?

Принос на укупни капитал значи стопу поврата оствареног на укупном капиталу предузећа. Може се помислити на доларску добит коју компанија генерише при свакој доларској инвестицији укупног капитала Укупни капитал = обични капитал + резерве + преференције + мањински интереси

Формула поврата укупног капитала = нето приход / укупан капиталУзмимо једноставан пример повраћаја укупног капитала.

Нето приход = 50 УСДУкупни капитал = 500 УСД

Повраћај укупног капитала = 50 УСД / 500 УСД = 10%

Принос на укупан капитал је 10%

Тумачење аналитичара

- Имајте на уму да ће нето приход бити пре исплате преференцијалних дивиденди и мањинских камата.

- Већи принос на укупни капитал подразумева већи повраћај заинтересованих страна.

Повраћај укупног капитала - пример студије Цолгате случаја

- Цолгате-ов повраћај укупног капитала = нето приход (пре претплата дивиденди и мањинског интереса) / просечан укупан капитал.

- Не заборавите узети нето приход пре уплата мањинских камата у Цолгате. То је зато што користимо укупан капитал (укључујући неконтролну имовину).

- Примећујемо да је повраћај укупног капитала скочио на 230,9%. То је упркос чињеници да се нето приход смањио за 34% у 2015. години.

- Овај резултат овде некако нема пуно смисла и не може се протумачити као повраћај укупног капитала који ће се наставити у будућности.

- Повраћај укупног капитала скочио је првенствено због смањења називника - акционарског капитала (повећање сопствених акција због откупа, а такође и због нагомиланих губитака који пролазе кроз акционарски капитал)

# 19 - Поврат на капитал или повраћај на власнички капитал

Шта је РОЕ?

Принос на капитал или повраћај власничког капитала заснива се само на капиталу обичног акционара. Пожељне дивиденде и мањински удјели одбијају се од нето добити јер су приоритетни захтјев. Поврат на капитал обезбеђује стопу поврата оствареног на обичном акционарском капиталу.

РОЕ или Формула поврата на капитал = нето приход (након пре дивиденди и мањинског удела) / заједнички капитал акционараУзмимо једноставан пример израчунавања РОЕ,

Нето приход = 50 УСДУкупни капитал = 500 УСД

Акционарски капитал = 400 УСД

РОЕ (власници) = 50 УСД / 400 УСД = 12,5%

РОЕ компаније износи 12,5%

Тумачење аналитичара

- Будући да је заједнички капитал акционара број на крају године, неки аналитичари преферирају узимање просечног капитала (просек почетка и краја године)

- РОЕ се у основи може сматрати односом профитабилности са становишта акционара. Ово обезбеђује колико се приноса генерише од улагања акционара, а не од укупних улагања предузећа у имовину. (Имајте на уму Укупне инвестиције = Акционарски капитал + Обавеза која укључује Текуће и Дугорочне обавезе)

- РОЕ треба анализирати током одређеног временског периода (период од 5 до 10 година) како би се добила боља слика о расту компаније. Виши РОЕ не прелази директно на акционаре. Већа РОЕ -> Веће цене акција.

РОЕ калкулација - пример студије Цолгате случаја

Као и повраћај укупног капитала, и повраћај капитала је значајно скочио на 327,2% у 2015. години.

То се догодило упркос смањењу нето прихода од 34% у 2015. години.

Поврат на капитал такође је скочио због смањења акционарског капитала због знатно ниже основе у 2015. години (разлози о којима је раније расправљано у Повратак на укупан капитал).

# 20 - Дупонт РОЕ

Шта је Дупонт РОЕ?

Дупонт РОЕ није ништа друго до продужени начин писања РОЕ формуле. Подељује РОЕ на неколико односа који су колективно једнаки РОЕ, истовремено пружајући увид у најважнији појам у анализи односа финансијског извештаја.

Дупонт РОЕ формула= (Нето приход / продаја) к (Продаја / Укупна имовина) к (Укупна имовина / Акцијски капитал)

Горња формула није ништа друго до РОЕ формула = Нето приход / Акционарски капитал.

Узмимо једноставан пример израчунавања Дупонт РОЕ.

Нето приход = 50 УСДПродаја = 500 УСД

Укупна имовина = 200 УСД

Акционарски капитал = 400 УСД

Бруто маржа = нето приход / продаја = 50 УСД / 500 УСД = 10%

Промет имовине = продаја / укупна имовина = 500 УСД / 200 УСД = 2,5к

Полуга имовине = Укупна вредност имовине / акционарског капитала = 200 УСД / 400 УСД = 0,5

Дупонт РОЕ = 10% к 2,5 к 0,5 = 12,5%

Тумачење аналитичара

- Формула РОЕ Дупонт пружа додатне начине за анализу односа РОЕ и помаже нам да откријемо разлог за коначни број.

- Први појам (нето приход / продаја) није ништа друго до маржа нето добити. Знамо да сектор малопродаје послује са маржом са малим профитом; међутим, компаније засноване на софтверским производима могу пословати са маржом високе добити.

- Други термин овде је (продаја / укупна имовина); овај термин обично називамо прометом имовине. Пружа нам меру ефикасности коришћења имовине.

- Трећи термин овде је (Укупна имовина / акционарски капитал); овај однос називамо полугом имовине. Левериџ имовине даје увид у то како компанија може бити у могућности да финансира куповину нове имовине. Већа полуга активе не значи да је боља од нижег мултипликатора. Морамо да погледамо финансијско здравље предузећа извођењем потпуне анализе односа финансијских извештаја.

Дупонт РОЕ - пример студије случаја Цолгате

РОЕ Цолгате Дупонт = (нето приход / продаја) к (продаја / укупна имовина) к (укупна имовина / капитал акционара)Имајте на уму да је нето приход након исплате мањинског акционара.

Такође, акционарски капитал чине само заједнички акционари Цолгате-а.

Примећујемо да је промет имовине показао тренд опадања током последњих 7-8 година.

Профитабилност је такође опала током последњих 5-6 година.

Међутим, РОЕ није показао тренд опадања. Свеукупно се повећава. То је због финансијске полуге (просечна укупна актива / просечни укупни капитал). Приметићете да је Финансијски левериџ показао стабилан раст током последњих 5 година и тренутно износи 30 пута.

Анализа ризика

Анализом ризика испитује се неизвесност прихода предузећа и инвеститора

Укупни ризици предузећа могу се подијелити на три основна извора - 1) пословни ризик, 2) финансијски

Ризик 3) Спољни ризик ликвидности

Пословни ризик

Википедиа дефинише као „могућност да компанија има профит нижи од очекиваног или доживи губитак уместо да оствари профит“. Ако погледате биланс успеха, постоји много ставки које доприносе ризику стварања губитака. У том контексту разговарамо о три врсте пословних ризика - укупном полузи, оперативној полузи и финансијској полузи.

# 21. Оперативни левериџ

Шта је оперативни полуга?

Оперативни полуга је проценат промене оперативне добити у односу на продају. Оперативна полуга је мера колико је оперативни приход осетљив на промену прихода.Имајте на уму да што је већа употреба фиксних трошкова, то је већи утицај промене продаје на оперативни приход предузећа.

Формула оперативног левериџа =% промене ЕБИТ /% промене продаје.Узмимо једноставан пример израчунавања оперативне полуге.

Продаја 2015 = 500 УСД, ЕБИТ 2015 = 200 УСДПродаја 2014 = 400 УСД, ЕБИТ 2014 = 150 УСД

% промене у ЕБИТ = (200-150 УСД) / 100 УСД = 50%

% промене продаје = (500 - 400 УСД) / 400 УСД = 25%

Оперативни левериџ = 50/25 = 2,0к

То значи да се оперативни профит мења за 2% за сваких 1% промене продаје.

Тумачење аналитичара

- Што су већи фиксни трошкови, већа је оперативна полуга.

- Између пет и десет година података треба користити за израчунавање оперативног левериџа.

Оперативни полуга - пример студије случаја Цолгате

- Оперативни полуга компаније Цолгате =% промена у ЕБИТ /% промена у продаји

- Израчунао сам оперативне полуге за сваку годину од 2008. до 2015. године.

- Цолгате-ов оперативни полуга је врло колебљив, јер се креће од 1к до 5к (изузимајући 2009. годину, где је раст продаје био скоро 0%).

- Очекује се да ће оперативна полуга Цолгате-а бити већа јер напомињемо да је Цолгате уложио значајна улагања у некретнине, постројења и опрему, као и у нематеријалну имовину. Обе ове дугорочне имовине чине више од 40% укупне имовине.

# 22. Финансијски полуга

Шта је финансијска полуга?

Финансијска полуга је проценат промене нето добити у односу на оперативну добит. Финансијска полуга мери колико је Нето приход осетљив на промену оперативног прихода. Финансијски полуга првенствено потиче из одлука компаније о финансирању (употреба дуга). Као иу оперативној полузи, и основна средства доводе до веће оперативне полуге. У финансијском левериџу, коришћење дуга првенствено повећава финансијски ризик јер им је потребно да исплате камате

Формула финансијске полуге =% промене нето прихода /% промене ЕБИТ-аУзмимо једноставан пример израчунавања финансијске полуге,

Нето приход 2015 = 120 УСД, ЕБИТ 2015 = 200 УСДНето приход 2014 = 40 УСД, ЕБИТ 2014 = 150 УСД

% промене у ЕБИТ = (200-150 УСД) / 100 УСД = 50%

% промене нето прихода = ($ 120- $ 40) / $ 40 = 200%

Финансијски левериџ = 200/50 = 4,0к

То значи да се нето приход мења за 4% за сваких 1% промене оперативне добити.

Тумачење аналитичара

- Што је већи дуг, то је већа финансијска полуга.

- Између пет и десет година података треба користити за израчунавање финансијских полуга.

Студија случаја Цолгате

Финансијски левериџ компаније Цолгате био је релативно стабилан између 0,90к - 1,69к (без броја финансијског левериџа за 2014. годину)

# 23. Укупна полуга

Шта је укупна полуга?

Укупна полуга је проценат промене нето добити у односу на њену продају. Укупна полуга мери колико је нето приход осетљив на промену продаје.

Укупна формула полуге =% промене нето добити /% промене продаје= Оперативни левериџ к Финансијски левериџ

Узмимо једноставан пример израчунавања укупне полуге,

Продаја 2015 = 500 УСД, ЕБИТ 2015 = 200 УСД, нето приход 2015 = 120 УСДПродаја 2014 = 400 УСД, ЕБИТ 2014 = 150 УСД, Нето приход 2014 = 40 УСД

% промене продаје = (500 - 400 УСД) / 400 УСД = 25%

% промене у ЕБИТ = (200-150 УСД) / 100 УСД = 50%

% промене нето прихода = ($ 120- $ 40) / $ 40 = 200%

Укупни полуга =% промене нето прихода /% промене продаје = 200/25 = 8к.

Укупни левериџ = оперативни левериџ к финансијски левериџ = 2 к 4 = 8к (оперативни и финансијски левериџ израчунати раније)

То подразумева да се за сваку промену продаје од 1% нето добит помера за 8%.

Тумачење аналитичара

Већа осетљивост може бити због веће оперативне полуге (већи фиксни трошкови) и веће финансијске полуге (већи дуг) За израчунавање укупне полуге треба узети податке од 5 до 10 година.

Укупна полуга - пример студије Цолгате случаја

Погледајмо сада укупну полугу Цолгате-а.

- Оперативна полуга компаније Цолгате већа је јер примећујемо да је Цолгате уложио значајна улагања у некретнине, постројења и опрему, као и у нематеријалну имовину.

- Међутим, Цолгате-ов финансијски полуга је прилично стабилан.

Финансијски ризик

Финансијски ризик је врста ризика која је првенствено повезана са ризиком неплаћања зајма компаније. Разговарамо о 3 врсте омјера финансијског ризика - омјеру полуге, омјеру покривености каматама и омјеру ДСЦР.

# - 24. Однос полуге или однос дуга и капитала

Шта је однос полуге?

Колико дуга фирма запошљава у односу на употребу сопственог капитала? Ово је важан однос за банкаре, јер пружа способност компаније да отплати дуг користећи сопствени капитал. Генерално, што је нижи однос бољи. Дуг укључује текући дуг + дугорочни дуг.

Формула односа полуге = Укупни дуг (текући + дугорочни) / Акционарски капиталУзмимо једноставан пример израчунавања односа полуге.

Текући дуг = 100 УСДДугорочни дуг = 900 УСД

Акционарски капитал = 500 УСД

Однос полуге = (100 УСД + 900 УСД) / 500 УСД = 2,0к

Тумачење аналитичара

- Генерално се сматра да је нижи однос бољи јер показује већу покривеност имовине сопственим капиталом.

- Капитално интензивни сектори генерално показују већи однос дуга и капитала (однос полуге) у односу на сектор услуга.

- Ако се однос полуге временом повећава, онда се може закључити да фирма није у стању да генерише довољне новчане токове из својих основних операција и да се ослања на спољни дуг да би остала на површини.

Однос полуге - Пример студије Цолгате случаја

Однос полуге Цолгате = (Тренутни део дугорочног дуга + Дугорочни дуг) / Акционарски капитал.

Примећујемо да се однос полуге повећава од 2009. године. Дуг према капиталу повећан је са 0,98к у 2009. на 4,44к у 2014. Такође, имајте на уму да је капитал у 2015. години био негативан, те стога однос није израчунат .

Примећујемо да је однос дуга у 2014. години износио 0,80.

Однос полуге се повећавао из два разлога -

Акционарски капитал се током година континуирано смањује услед откупа акција, као и акумулираних губитака који произилазе из акционарског капитала.

Поред тога, примећујемо да Цолгате систематски повећава дуг како би подржао циљеве своје стратегије структуре капитала како би финансирао своје иницијативе за пословање и раст, као и да би смањио пондерисани просечни трошак капитала прилагођен ризику.

Цолгате 10К, 2015. (стр. 41)

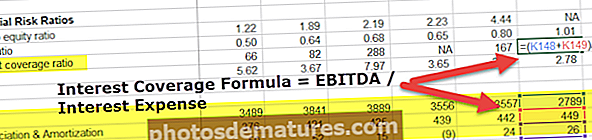

# 25. Однос покривености каматама

Који је однос покривености каматама?

Овај однос означава способност предузећа да плати камату на преузети дуг.

Формула покрића камате = ЕБИТДА / трошак каматеИмајте на уму да је ЕБИТДА = ЕБИТ + амортизација и амортизација

Узмимо једноставан пример израчунавања односа покривености камате,

ЕБИТ = 500 УСДАмортизација = 100 УСД

Расходи за камате = 50 УСД

ЕБИТДА = 500 УСД + 100 УСД = 600 УСД

Однос покривености камате = 600 УСД / 50 УСД = 12,0к

Тумачење аналитичара

- Капитално интензивна предузећа имају већу амортизацију, што резултира мањом оперативном добити (ЕБИТ)

- У таквим случајевима ЕБИТДА је једна од најважнијих мера, јер је то износ доступан за отплату камата (амортизација је неновчани трошак).

- Већи показатељи покривености камата подразумевају већу способност предузећа да исплати своје интересе.

- Ако је покриће камата мање од 1, ЕБИТДА није довољна за исплату камата, што подразумева проналажење других начина за распоређивање средстава.

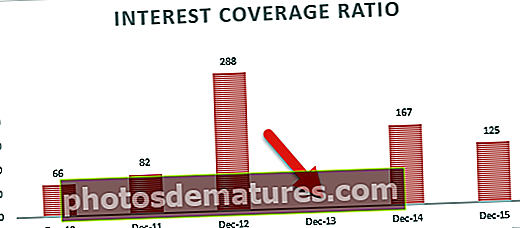

Однос покривености каматама - пример студије случаја Цолгате

Однос покривености камате компаније Цолгате = ЕБИТДА / трошак камате.Имајте на уму да трошкови амортизације нису наведени у билансу успеха. Они су преузети из извештаја о новчаном току.

Такође, трошак камата приказан у Билансу успеха је нето број (Расходи камата - Приходи од камата)

Цолгате има веома здрав однос покривености каматама. Више од 100 пута у последње две године.

Такође примећујемо да су у 2013. години нето расходи од камата били негативни. Стога однос није израчунат.

# 26. Однос покривености дуга (ДСЦР)

Шта је ДСЦР?

Однос покривености услугом дуга говори нам да ли је оперативни приход довољан да у годину дана отплати све обавезе повезане са дугом. Такође укључује и обавезе плаћања закупа. Сервисирање дуга састоји се не само од камата, већ се и део главнице отплаћује годишње.

Формула покрића услуге дуга = Оперативни приход / услуга дуга

Оперативни приход није ништа друго него ЕБИТ

Услуга дуга је главница + исплате камата + плаћања закупа

Узмимо једноставан пример израчунавања ДСЦР-а,

ЕБИТ = 500 УСД

Основно плаћање = 125 УСД

Плаћање камате = 50 УСД

Плаћање закупа = 25 УСД

Услуга дуга = 125 УСД + 50 УСД +% 25 = 200 УСД

ДСЦР = ЕБИТ / Услуга дуга = 500 УСД / 200 УСД = 2,5к

Тумачење аналитичара

- ДСЦР мањи од 1,0 имплицира да оперативни новчани токови нису довољни за сервисирање дуга, што подразумева негативне новчане токове.

- Ово је прилично корисна матрица са становишта Банке, посебно када појединцима дају зајмове против имовине.

ДСЦР - Цолгате-ов пример студије случаја

Однос покривености услуге дуга компаније Цолгате = Оперативни приход / услуга дугаУслуга дуга = Отплата главнице дуга + Плаћање камате + Обавезе закупа

За Цолгате, обавезе сервисирања дуга добијамо из његових 10К извештаја.

Цолгате 10К 2015, стр. 43.

Имајте на уму да прогнозу Службе за дуговање добијате у извештајима од 10 хиљада.

Да бисте сазнали историјске исплате услуга по основу дуга, потребно је да погледате 10 хиљада пре 2015.

Као што је забележено из доњег графикона, видимо да је однос покривености дуга или ДСЦР за Цолгате здрав око 2,78.

Међутим, ДСЦР се мало погоршао у недавној прошлости.

Можете кликнути овде за детаљан, детаљни чланак о ДСЦР Ратио-у

Спољни ризик ликвидности

# 27 - Распон понуде и тражења

Шта је распон понуде и тражења?

Распон понуде и упита веома је важан параметар који нам помаже да схватимо како куповина или продаја акција утиче на цене акција. Понуда је највиша цена коју је купац спреман да плати

Питати је најнижа цена по којој је продавац спреман да прода.

Узмимо једноставан пример израчунавања Бид-Аск Спреад.

Ако је понуђена цена 75 УСД, а тражена 80 УСД, тада је распон понуда-понуда разлика између тражене цене и понуђене цене. 80 - 75 УСД = 5 УСД.Тумачење аналитичара

- Ликвидност на спољном тржишту важан је извор ризика за инвеститоре.

- Ако је распон понуда-потражња низак, тада су инвеститори у могућности да купују или продају имовину уз мале промене цена.

- Такође, још један фактор спољне ликвидности тржишта је вредност акција којима се тргује у доларима.

Спољни ризик ликвидности - Пример студије Цолгате случаја

Погледајмо Цолгате Бид-Аск Спреад.Као што примећујемо из доњег снимка, Бид = 74,12 и Аск = 74,35 УСД

Распон тражења понуде = 74,35 - 74,12 = 0,23

извор: Иахоо Финанце

извор: Иахоо Финанце

# 28 - Обим трговине

Шта је обим трговине?

Обим трговине односи се на просечан број акција којима се тргује у току дана или током одређеног временског периода. Када је просечан обим трговине висок, то подразумева да деонице имају високу ликвидност (може се лако трговати). Бројни купци и продавци пружају ликвидност.

Узмимо једноставан пример обима трговања.

Постоје две компаније - компанија А и Б.Просечан дневни обим компаније А је 1000, а компаније Б милион.

Која је компанија ликвиднија? Очигледно је да је компанија Б, будући да постоји веће интересовање инвеститора, и више трговала.

Тумачење аналитичара

- Ако је обим трговине висок, тада ће инвеститори показати веће интересовање за акције што може помоћи у повећању цене акције.

- Ако је обим трговине низак, тада ће мање улагача имати интерес за акције. Такве акције ће бити јефтиније због неспремности инвеститора да купе такве акције.

Обим трговине - пример студије случаја Цолгате

Погледајмо обим трговине Цолгате-а. Из доње табеле примећујемо да је Цолгате трговао количином од око 1,85 милиона акција. Ово је прилично ликвидна залиха. извор: инвестинг.цом

извор: инвестинг.цом Анализа раста

Стопа раста је један од најважнијих параметара када посматрамо анализу предузећа. Како компанија постаје све већа и већа, њен раст се сужава и достиже дугорочну одрживу стопу раста. У овоме разговарамо о томе колико су важне стопе одрживог раста.

# 29 - Одрживи раст

Шта је одрживи раст?

Највиши раст компаније је један од најважнијих параметара за инвеститоре, као и кредиторе у анализи односа. Помаже инвеститору да предвиди раст зараде и процене.

Важно је пронаћи одрживу стопу раста предузећа. Стопа одрживог раста је функција две променљиве:

Која је стопа поврата на капитал (која даје максимални могући раст)?

Колики део тог раста се спроводи задржавањем зараде (уместо да се исплати у

дивиденде)?

Формула одрживог раста = РОЕ к стопа задржавања

Узмимо једноставан пример израчунавања одрживог раста.

РОЕ = 20%Однос исплате дивиденде = 30%

Стопа одрживог раста = РОЕ к Стопа задржавања = 20% к (1-0,3) = 14%

Тумачење аналитичара

- Ако компанија не расте, онда могу бити веће шансе за неизмиривање дуга. Фаза раста компаније је генерално дивиденда у три дела - период хиперраста, фаза зрелости, фаза пада

- Формула одрживог раста је првенствено применљива у зрелој фази.

Одрживи раст - пример студије случаја Цолгате

Погледајмо сада одрживу стопу раста Цолгате-а. Одрживо. Примећујемо да одрживи повраћај улагања према формули износи око 11,6% у 2015. години. Међутим, за све раније године он прелази 40% (што се чини мало вероватно). Због недавне волатилности девиза (што доводи до волатилности продаје) и откупа које је извршило руководство (што доводи до повећања повраћаја улагања), одрживи раст овде нема смисла.

Закључци

Сада када смо израчунали свих 29 односа, требало би да схватите да анализа односа укључује учење о компанији из свих димензија. Један однос нам не пружа потпуно разумевање компаније. На све односе треба гледати кохезивно и међусобно су повезани. Приметили смо да је Цолгате невероватна компанија са чврстим основама.

Сада када сте урадили фундаменталну анализу Цолгате-а, можете да идете напред и научите Леарн Финанциал Моделлинг у програму Екцел (предвиђање Цолгате-ових финансијских извештаја). Не заборавите да погледате ове Финациал савете за моделирање и такође преузмете предлошке за финансијско моделирање.

Шта мислиш?