Интерна стопа поврата (ИРР) - дефиниција, формула, калкулације

Дефиниција интерне стопе поврата (ИРР)

Интерна стопа поврата (ИРР) је дисконтна стопа која поставља нето садашњу вредност свих будућих новчаних токова од пројекта на нулу. Обично се користи за упоређивање и одабир најбољег пројекта, при чему се бира пројекат са ИРР-ом изнад минимално прихватљивог приноса (стопа препрека).

ИРР Формула

Ево формуле

- За израчунавање ИРР, вредност НПВ се поставља на нулу, а затим се утврђује дисконтна стопа.

- Ова дисконтна стопа је тада вредност интерне стопе поврата коју смо требали израчунати.

- Међутим, због карактера формуле, ИРР се не може израчунати аналитички, већ би га требало израчунати било методом покушаја и погрешака или помоћу неког софтверског система програмираног за израчунавање ИРР-а.

Такође, погледајте разлике између НПВ и ИРР

Пример ИРР

Претпоставимо да Ницк улаже 1.000 УСД у пројекат А и за 1. годину добија поврат од 1400 УСД. Израчунајте интерну стопу поврата пројекта А?

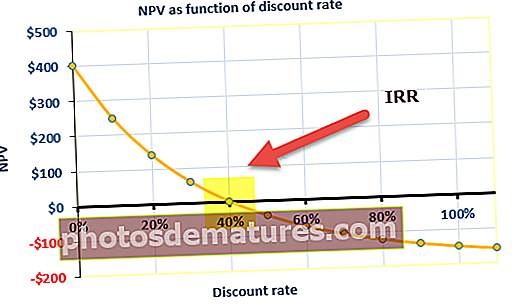

Испод је табела за израчунавање нето садашње вредности пројекта са различитим дисконтним стопама (трошак капитала).

Примећујемо да је за трошак капитала при 10% НПВ 298 УСД.

Из горњег графикона примећујемо да је нето садашња вредност нула по дисконтној стопи од 40%. Ова дисконтна стопа од 40% је ИРР за пројекат.

Интерна стопа поврата у Екцелу

Корак 1 - Приливи и одливи готовине у стандардном формату

Испод је профил новчаног тока пројекта. Профил новчаног тока треба да ставите у стандардизовани формат како је дато у наставку

Корак 2 - Примените формулу ИРР у екцелу

Корак 3 - Упоредите ИРР са дисконтном стопом

- Из горњег прорачуна можете видети да је НПВ који генерише постројење позитиван, а ИРР је 14%, што је више од захтеване стопе приноса

- То подразумева када дисконтна стопа буде 14% НПВ постаће нула.

- Дакле, компанија КСИЗ може да инвестира у ову фабрику.

Какав је значај ИРР?

Интерна стопа поврата је много кориснија када се користи за спровођење упоредне анализе, а не изоловано као једна једина вредност. Што је већа унутрашња стопа поврата пројекта, пожељније је предузети тај пројекат као најбољу доступну опцију улагања. ИРР је јединствен за улагања различитих врста и, као такве, вредности ИРР се често користе за рангирање више потенцијалних опција улагања које предузеће разматра на релативно равномерној основи. Под претпоставком да је износ улагања једнак међу различитим расположивим опцијама улагања, пројекат са највишом ИРР вредношћу сматра се најбољим и инвеститор (теоретски) прво преузима ту могућност.

ИРР за било који пројекат израчунава се узимајући у обзир следеће три претпоставке:

- Извршена улагања ће се задржати до датума њиховог доспећа.

- Средњи новчани токови биће реинвестирани у саму ИРР.

- Сви новчани токови су периодичне природе или су временски размаци између различитих новчаних токова једнаки.

Вриједност ИРР-а пружа организацији стопу раста за коју се може очекивати да се уложи у разматрани пројекат. Иако се стварна добијена интерна стопа поврата може разликовати од теоретске вредности коју смо израчунали, највећа вредност ће сигурно обезбедити најбољу стопу раста међу свима. Најчешћа употреба интерне стопе поврата примећује се када је организација користи да би размотрила улагање у нови пројекат или повећала улагање у тренутно текући пројекат. Као пример можемо узети случај енергетске компаније која се одлучи да покрене ново постројење или да прошири рад тренутног радног постројења. Одлука, у овом случају, може се донети израчунавањем ИРР-а и на тај начин сазнати која од опција ће обезбедити већу нето добит.

Стопа препона и ИРР

Стопа препрека или потребна стопа поврата минимални је поврат који организација очекује од улагања које улажу. Већина организација држи стопу препрека и сваки пројекат са интерном стопом поврата која прелази стопу препрека сматра се профитабилним. Иако ово није једина основа за разматрање пројекта за инвестирање, стопа препона је ефикасан механизам за откривање пројеката који неће бити довољно профитабилни или профитабилни. Обично се пројекат са највећом разликом између стопе препрека и ИРР-а сматра најбољим пројектом за инвестирање.

- Независни пројекти: ИРР> Трошкови капитала (стопа препрека), прихватите пројекат

- Независни пројекти: ИРР <Трошкови капитала (стопа препрека), одбијте пројекат

Постоји неколико правила за палац којих се треба придржавати док се врше било какви израчуни ИРР-а. Су:

- Уложени износ се увек узима са негативним предзнаком. Дакле, ако уложите 100 долара, узима се као - 100 долара.

- Новац који добијете увек се узима као позитивна вредност, па ако примите износ од 60 долара, узима се као 60 долара.

- Подразумевано се сва плаћања узимају као годишња, било на почетку или на крају године.

Чак се може упоредити са превладавајућим стопама поврата на тржишту хартија од вредности. Ако фирма не може приметити ниједну опцију улагања са вредностима интерне стопе приноса веће од приноса који ће се остварити на монетарним тржиштима, може се једноставно одлучити да своју задржану зараду уложи на тржиште. Иако се интерна стопа повраћаја сматра самосталном метриком од велике важности, увек би је требало користити заједно са НПВ за добијање јасније слике потенцијала пројекта у остваривању боље зараде од организације.

Мане

- Потреба за употребом НПВ у спрези сматра се великим недостатком ИРР-а. Иако се сматра важном метриком, не може бити корисна када се користи сама. Проблем настаје у ситуацијама када почетно улагање даје малу вредност ИРР, али већу вредност НПВ. То се дешава на пројектима који доносе профит спорије, али ови пројекти могу имати користи од повећања укупне вредности организације.

- Сличан проблем је и када пројекат даје бржи резултат на кратак временски период. Мали пројекат може изгледати као да у кратком времену доноси велику добит, дајући већу ИРР вредност, али нижу НПВ вредност. Трајање пројекта у овом случају има већи значај.

- Још један проблем са унутрашњом стопом поврата, који није строго својствен метрици, већ повезан са типичном злоупотребом ИРР-а. Појединци могу претпоставити да ће се, након стварања позитивних новчаних токова током пројекта (не на крају), новац реинвестирати по стопи поврата пројекта. То ретко може бити случај. Уместо тога, када се позитивни новчани токови реинвестирају, то ће бити стопа која представља вредност укупног запосленог капитала. Погрешно читање и злоупотреба ИРР-а на овај начин може резултирати закључком да је пројекат много профитабилнији него што заиста јесте.

- Још један уобичајени недостатак назива се вишеструка ИРР. Вишеструки недостаци ИРР јављају се у случајевима када су новчани токови током животног века пројекта негативни (тј. Пројекат послује са губитком или организација треба да уложи додатни капитал). Ово се назива ситуацијом „не-нормалног новчаног тока“ и такви новчани токови могу пружити вишеструку интерну стопу поврата.

Ови недостаци вишеструких интерних стопа поврата и немогућност руковања пројектима са више трајања довели су до потребе за бољом процедуром за проналажење најбољег пројекта у који треба улагати. И тако, нова модификована метрика позната као модификована интерна стопа повратак или укратко МИРР је дизајниран.