Ограничења финансијских извештаја | Топ 10 ограничења финансијских извештаја

Листа првих 10 ограничења финансијских извештаја

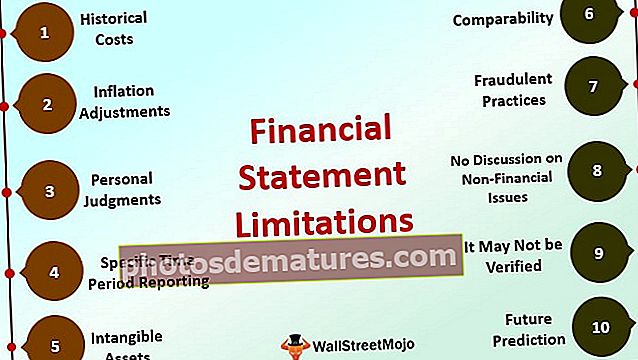

- Историјски трошкови

- Прилагођавање инфлације

- Личне пресуде

- Извештавање о одређеном временском периоду

- Нематеријална улагања

- Упоредивост

- Преварантске праксе

- Нема дискусије о нефинансијским питањима

- Можда неће бити верификовано

- Предвиђање будућности

Компанија објављује финансијске извештаје и стога је очигледно ограничење да су информације које аналитичар добија ограничене на оно што компанија жели да прикаже и како планира да манипулише информацијама. Испод је листа првих 10 ограничења финансијских извештаја

# 1 Историјски трошкови

Финансијски извештаји зависе од историјских трошкова. Све трансакције евидентирају по историјским трошковима; Вредност имовине коју је Друштво купило и обавезе које дугује мења се временом и зависи од тржишних фактора; Финансијски извештаји не пружају тренутну вредност такве имовине и обавеза. Дакле, ако велики број ставки доступних у финансијским извештајима заснива се на историјским трошковима, а Друштво их није ревалоризовало, извештаји могу бити обмањујући.

# 2 Прилагођавање инфлације

Имовина и обавезе Предузећа нису прилагођени инфлацији. Ако је инфлација врло висока, ставке у извештајима биће евидентиране по нижим трошковима, а самим тим и не пружајући много информација читаоцима.

# 3 Личне пресуде

Финансијски извештаји се заснивају на личним просудбама. Вредност имовине и обавеза зависи од рачуноводственог стандарда који користи лице или група лица која их припремају. Методе амортизације, амортизација имовине итд. Склоне су личној процени особе која користи ту имовину. Све такве методе не могу се навести у финансијским извештајима и стога су ограничење.

# 4 Извештавање о одређеном временском периоду

Финансијски извештаји засновани на одређеном временском периоду; могу имати ефекат сезоналности или изненадног скока / досадности у продаји компаније. Један период се не може упоредити са другим периодима врло лако, јер многи параметри утичу на перформансе Компаније, а то се извештава у финансијским извештајима. Читач извештаја може да погреши док врши анализу на основу само једног периода извештавања. Гледајући извештаје из различитих периода и разборито их анализирајући, можете добити бољи увид у учинак Компаније.

# 5 Нематеријална имовина

Нематеријална имовина Предузећа није евидентирана у билансу стања. Нематеријална имовина укључује вредност бренда, репутација Компаније стечена током одређеног времена, што јој помаже да генерише више продаје, није укључена у биланс стања. Међутим, ако је Друштво направило било који трошак на нематеријалној имовини, то се евидентира у финансијским извештајима. То је, генерално, проблем за новооснована предузећа која на основу знања о домену стварају огромну интелектуалну својину, али с обзиром да дуго нису у послу не могу да остваре довољно продаје. Стога њихова нематеријална имовина није евидентирана у финансијским извештајима нити се огледа у продаји.

# 6 упоредивост

Иако је уобичајена пракса да аналитичари и инвеститори упоређују перформансе Компаније са другим компанијама у истом сектору, али оне обично нису упоредиве. Због различитих фактора попут рачуноводствених пракси, процене вредности, личних просудби различитих људи у различитим компанијама, упоредивост може бити тежак задатак.

# 7 Преварантске праксе

Финансијски извештаји подлежу преварама. Бројни су мотиви иза којих постоји непоштена пракса и тиме искривљивање финансијских резултата Компаније. Ако управа жели да добије бонус или промотери желе да подигну цену акције, они показују добре резултате пословања Компаније коришћењем лажних рачуноводствених пракси, стварањем продаје превара итд. Аналитичари их могу ухватити ако Учинак компаније премашује индустријске норме.

# 8 Нема дискусије о нефинансијским питањима

У финансијским извештајима се не расправља о нефинансијским питањима као што су животна средина, социјална питања и проблеми управљања, као и о корацима које је Компанија предузела да их побољша. Ова питања постају релевантнија у тренутној генерацији, а компанија и влада повећавају свест. Међутим, финансијски извештаји не пружају такве информације / расправе.

# 9 Можда неће бити верификовано

Ревизор треба да ревидира финансијске извештаје; међутим, ако нису, од читаоца су од минималне користи. Ако нико није верификовао рачуноводствену праксу Компаније, пословање и опште контроле Компаније, неће бити ревизорског мишљења. Ревизорско мишљење које прати финансијске извештаје истиче различита финансијска питања (ако постоје) у извештајима.

# 10 Будуће предвиђање

Иако многи финансијски извештаји имају коментар да они садрже изјаву која гледа у будућност, међутим, помоћу ових извештаја не може се прогнозирати пословање. Финансијски извештаји пружају историјске перформансе Компаније; многи аналитичари користе ове информације и предвиђају продају и добит компаније у будућим кварталима. Међутим, склон је многим претпоставкама. Стога, финансијски извештаји као самостални не могу пружити било какве предвиђања о будућим резултатима Компаније.

Закључак

Финансијски извештаји су први документи које корисници пролазе пре него што донесу информисану одлуку о Компанији. Међутим, ове изјаве су склоне многим ограничењима; стога их треба читати или користити заједно са овим ограничењима.