Формула амортизације | Израчунајте трошак амортизације

Формула за израчунавање трошкова амортизације

Формула расхода за амортизацију користи се да би се утврдила колика се вредност средства може одбити као расход кроз биланс успеха. Амортизација се може дефинисати као смањење вредности средства услед хабања током одређеног временског периода. То је неновчани трошак који чини део биланса успеха. Нпр. Амортизација на постројења и машине, намештај и уређаје, моторна возила и друга материјална основна средства.

Постоје првенствено 4 различите формуле за израчунавање износа амортизације. Хајде да разговарамо о сваком од њих -

Метода амортизације равне линије = (трошак имовине - преостала вредност) / век употребе средства.Метода смањења биланса = (трошак имовине * стопа амортизације / 100)Метода јединице производа = (трошак имовине - вредност резерве) / корисни век трајања у облику произведених јединица.Метода двоструког опадања равнотеже = 2 * (почетна вредност - вредност спашавања) / корисни век трајања

Објашњење

Амортизација је индиректни трошак који се систематски наплаћује на материјална основна средства како би се обезбедио стварни трошак средства током његовог корисног века трајања сразмеран користима које произилазе из такве имовине. Израчун једначине амортизације захтева познавање неких фактора. Ови фактори су:

- Трошкови имовине: Трошак имовине укључује износ плаћен за куповину такве имовине и друге сродне трошкове за довођење такве имовине у употребљив положај као што су превоз, уградња, плаћени порези итд.

- Преостала вредност: Преостала вредност је износ који се очекује да ће се остварити на крају корисног века употребе средства.

- Корисни век: Очекивани животни век средства до којег организација може извући корист из тога.

- Стопа Амортизација: То је стопа којом организација треба да смањи вредност средства сразмерно користима које произилазе из такве имовине.

Примери израчунавања трошкова амортизације

Овај образац формуле амортизације Екцел можете преузети овде - Екцел образац формуле амортизацијеПример # 1

Компанија КСИЗ купила је имовину од 15.000 УСД и очекивала је да ће на крају свог корисног века остварити 1.500 УСД. Очекивани животни век средства је 5 година. Колики износ амортизационо предузеће треба да зарачуна у свом билансу успеха?

Решење

Испод су подаци за израчунавање износа амортизације

Према томе, израчунавање износа амортизације применом праволинијске методе биће следеће,

Коришћење праволинијске методе = трошак вредности имовине / употребни век имовине

- =($15000-$1500)/5

Износ амортизације биће -

- =$2700

Дакле, компанија би требало да наплати 2.700 УСД у извештајима о добити и губитку и смањи вредност имовине са 2.700 УСД сваке године.

Пример # 2

Узмимо сада пример за разумевање методе смањења биланса: Господин Кс, виши рачуновођа компаније АБЦ Пвт. ЛТД. Компанија је добила понуду од 135.000 УСД за машине Делта. Компанија процењује да ће даљи трошкови за транспорт и уградњу износити 2.200 УСД. Процењује се да се имовина на крају корисног века продаје може продати за 1.200 америчких долара.

Израчунајте стопу амортизације 15%.Господин Кс жели да обрачуна амортизацију методом смањења биланса и жели да зна износ амортизације који би требало да наплати у свом рачуну добити и губитка. Помозите господину Кс у израчунавању износа амортизације и завршне вредности машине на крају сваке године.

Решење

Пре свега, израчунаћемо стварни трошак делте машине за компанију:

Сада ћемо израчунати износ амортизације и завршну вредност средства користећи методу падајућег биланса:

Према томе, израчунавање износа амортизације за прву годину применом методе опадајућег биланса биће следеће,

Смањујући биланс Метода = Стварни трошак имовине * Стопа амортизације / 100

- =137000*20%/100%

Износ амортизације за прву годину биће -

- =27400.00

Слично томе, можемо израчунати износ амортизације за преостале године

Прорачун завршне вредности 1. године

- =137000-27400

- =109600.00

Слично томе, можемо израчунати вредност затварања за преостале године

Дакле, након десетогодишње књиговодствене вредности машине је 19030,82 УСД.

Пример # 3

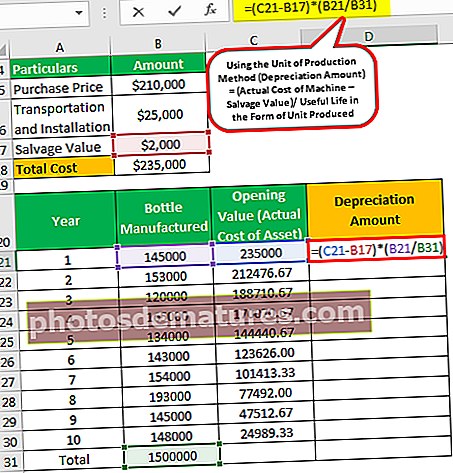

Узмимо још један пример за разумевање формуле методе јединице производње. Компанија бета лимитед је тек започела посао у производњи празних биоразградивих боца за воду. Након истраживања тржишта, наилази на потпуно аутоматизовану машину која може да произведе до 1.500.000 у свом комплетном животном циклусу.

Компанија је добила котацију од 210.000 америчких долара. Такође је потребно 25.000 америчких долара као накнаду за инсталацију, а компанија је очекивала да ће ову машину продати по истеку корисног века употребе за 2000 америчких долара. Израчунајте износ који би компанија за депрекација требала наплатити у својим књигама рачуна. Компанија дели са вама своје годишње детаље о производњи боца:

Решење

Пре свега, израчунаћемо стварни трошак машине за компанију:

- =$210000+$25000

- =$235000

Сада ћемо израчунати износ амортизације у свакој години који се наплаћује коришћењем Методе јединице производње,

Коришћење методе производне јединице = (стварни трошкови машине - вредност резерве) / Корисни век трајања у облику произведене јединице

Овде је корисни век употребе у облику произведене јединице укупна произведена јединица у години подељена са укупним очекиваним јединицама које ће се произвести.

- =(235000-2000)*(145000/1500000)

Износ амортизације у свакој години који се наплаћује биће -

- =22523.33

Слично томе, можемо израчунати износ амортизације за преосталу годину која се наплаћује -

Прорачун завршне вредности 1. године

- =235000-22523.33

- =212476.67

Слично томе, можемо израчунати вредност затварања за преостале године

Релевантност и употреба

Трошак амортизације је посредни трошак и важан рачуноводствени поступак за организацију да процени књиговодствену вредност средства након његове употребе током обрачунског периода. Коришћење формуле умањења вредности користи се за ширење трошкова средства током корисног века трајања, чиме се смањује огроман терет трошкова у једној години. Следе важност формуле амортизације у рачуноводству:

- Будући да је амортизација неновчани трошак, она помаже ентитету да смањи своје пореске обавезе.

- У тренутку продаје средства, компанија може проценити свој добитак / губитак од продаје средства након разматрања његове употребе која је у облику амортизације.

- Пошто је износ куповине имовине огроман и наплаћивање у рачуну добити и губитка једним ударцем значајно смањује добит. Али наплаћивањем трошкова сразмерно трошку трошкова произашлом из користи, распоређеном током корисног века трајања средства.