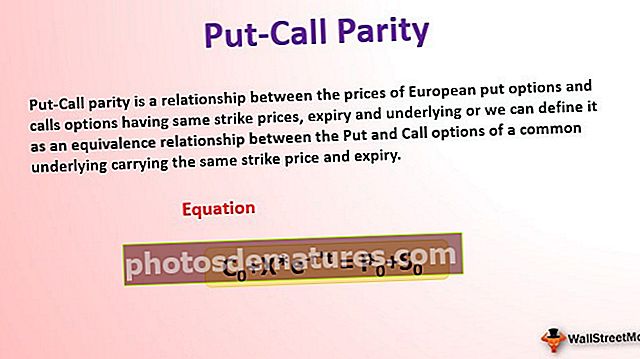

Паритет Пут-Цалл (Значење, примери) | Како то функционише?

Шта је Пут-Цалл паритет?

Теорема о паритету Пут-Цалл каже да премија (цена) цалл опције подразумева одређену поштену цену за одговарајуће пут опције под условом да пут опције имају исту цену ударца, основну и истичу и обрнуто. Такође приказује тространу везу између позива, пута и основне сигурности. Теорију је први пут идентификовао Ханс Столл 1969. године.

Пример паритета пут-цалл

Погледајмо два портфеља инвеститора:

Портфељ А: Европске цалл опције за ударну цену од 500 УСД / - која има премију или цену 80 УСД / - и не исплаћује дивиденду (утицај дивиденде ће бити разматран касније у раду) и обвезницу са нула-купоном (која плаћа само главницу на време доспећа) који плаћа Рс.500 / - (или ударну цену цалл опција) по доспећу и,

Портфељ Б: Основне акције на којима су написане цалл опције и европске пут опције са идентичном ударном ценом од 500 УСД / - која има премију од 80 УСД / - и идентичним истеком.

Да бисмо израчунали исплате из оба портфеља, размотримо два сценарија:

- Цена акције расте и затвара се на $ 600 / - у време доспећа уговора о опцијама,

- Цена акције је пала и затвара се на нивоу од 400 УСД / - у време доспећа уговора о опцијама.

Утицај на портфељ А у сценарију 1: Портфељ А вредиће обвезницу са нула-купоном, тј. 500 УСД / - плус 100 УСД / - од исплате цалл опција тј. Мак (СТ.-Кс, 0). Стога ће портфељ А вредети цене акције (С.Т.) у време Т.

Утицај на портфељ А у сценарију 2: Портфељ А вредиће цену акције, тј. 500 УСД / - пошто је цена акције нижа од ударне цене (нема новца), опције се неће примењивати. Отуда ће портфолио А вредети цену акције (С.Т.) у време Т.

Исто тако, за портфељ Б анализираћемо утицај оба сценарија.

Утицај на портфељ Б у сценарију 1: Портфељ Б ће вредети цену акције или цену акције, тј. 600 УСД / - пошто је цена акције нижа од ударне цене (Кс) и не вреди се примењивати. Стога ће портфолио Б вредети цене акције (С.Т.) у време Т.

Утицај на портфељ Б у сценарију 2: Портфељ Б ће вредети разлику између ударне цене и цене акције, тј. 100 УСД / - и основне цене акције, односно 400 УСД / -. Отуда ће портфељ Б вредети ударну цену (Кс) у време Т.

Горе наведене исплате су сумиране испод у Табели 1.

Табела 1

| Када С.Т. > Кс | Када С.Т.<Кс | ||

| Портфељ А. | Обвеза нула-купона | 500 | 500 |

| Опције за позив | 100* | 0 | |

| Укупно | 600 | 500 | |

| Портфељ Б. | Основне залихе (удео) | 600 | 400 |

| Пут опција | 0 | 100# | |

| Укупно | 600 | 500 | |

*Исплата цалл опције = мак (СТ.-Кс, 0)

#Исплата продајне опције = мак (Кс-СТ.,0)

У горњој табели можемо сумирати наше налазе да када је цена акције већа од ударне цене (Кс), портфељи вреде цену акције или акције (СТ.) и када је цена акције нижа од ударне цене, портфељи вреде ударне цене (Кс). Другим речима, оба портфеља вреде највише (С.Т., ИКС).

Портфељ А: Када, С.Т. > Кс, вреди С.Т.,

Портфељ Б: Када, С.Т. <Кс, вреди Кс

Будући да оба портфеља имају идентичне вредности у тренутку Т, они стога морају имати сличне или идентичне вредности данас (пошто су опције европске, то се не може применити пре времена Т). А ако то није тачно, арбитраж би искористио ову могућност арбитраже купујући јефтинији портфељ и продајући скупљи и резервишући арбитражну (безризну) добит.

Ово нас доводи до закључка да би портфељ А данас требао бити једнак портфељу Б. или,

Ц.0+ Кс * е-р * т = П.0+ С.0

Могућност арбитраже путем паритета Пут-Цалл

Узмимо пример за разумевање могућности арбитраже путем паритета позива.

Претпоставимо да је цена акције компаније 80 УСД / -, цена удара 100 УСД / -, премија (цена) шестомесечне цалл опције је 5 УСД / -, а продајне опције 3,5 УСД / -. Безризична стопа у привреди износи 8% годишње.

Сада, према горњој једначини паритета пут-цалл, вредност комбинације цене цалл опције и садашње вредности штрајка била би,

Ц.0+ Кс * е-р * т = 5 + 100 * е-0,08 * 0,5

= 101.08

А вредност комбинације пут опције и цене акције је

П.0+ С.0 = 3.5+80

= 83.5

Овде можемо видети да је први портфолио прецењен и да се може продати (арбитраж може створити кратку позицију у овом портфељу), а други портфељ је релативно јефтинији и може га купити (арбитраж може створити дугу позицију) од стране инвеститора у како би се искористила могућност арбитраже.

Ова могућност арбитраже укључује куповину продајне опције и удела у компанији и продају цалл опције.

Узмимо ово даље, скраћивањем цалл опције и стварањем дуге позиције у пут опцији заједно са уделом било би потребно да испод израчунатих средстава арбитар позајмљује по безризичној стопи, тј.

= -5+3.5+80

= 78.5

Стога би арбитар позајмио износ од 78,5 долара, а након шест месеци то треба да се врати. Отуда би износ отплате био

= 78,5 * е0,08 * 0,5

= 81.70

Такође, након шест месеци, опција стављања или позива била би у новцу и користила би се, а арбитраж би од тога добио 100 УСД / -. Стога би позиција кратког позива и дугог позива могла довести до продаје деоница по цени од 100 УСД -. Отуда је нето добит коју генерише арбитар

= 100 – 81.70

= $18.30

Горе наведени новчани токови су резимирани у Табели 2:

Табела: 2

| Кораци укључени у арбитражни положај | Укључени трошкови |

| Позајмите 78,5 долара на шест месеци и створите позицију продајом једне цалл опције за 5 УСД / - и куповином једне продајне опције за 3,5 УСД / - заједно са уделом од 80 УСД / - тј. (80 + 3,5-5) | -81.7 |

| После шест месеци, ако је цена акције већа од цене штрајка, искористила би се опција позива, а ако је испод цене штрајка, применила би се опција продавања | 100 |

| Нето добит (+) / нето губитак (-) | 18.3 |

Друга страна паритета Пут-Цалл

Теорема о паритету Пут-Цалл важи само за опције европског стила јер се опције америчког стила могу применити у било ком тренутку пре истека.

Једначина коју смо до сада проучавали је

Ц.0+ Кс * е-р * т = П0+ С.0

Ова једначина се назива и Фидуцијарни позив је једнак заштитном путу.

Овде се назива лева страна једначине Поверљиви позив јер, у фидуцијарној стратегији позива, инвеститор ограничава своје трошкове повезане са извршењем цалл опције (у погледу накнаде за накнадну продају основног материјала који је физички испоручен ако се позив изврши).

Десна страна једначине се назива Заштитни пут јер у стратегији заштитног путања инвеститор купује пут опцију заједно са уделом (П.0+ С.0). У случају да цене акција порасту, инвеститор и даље може да умањи свој финансијски ризик продајом акција компаније и штити свој портфељ, а у случају да цене акција падну, може затворити своју позицију извршавајући пут опцију.

На пример:-

Претпоставимо да је цена удара 70 УСД / -, Цена акције 50 УСД / -, Премиум за Пут Оптион је 5 УСД / - а Цалл Цалл опција 15 УСД / -. И претпоставимо да цена акција достигне 77 УСД / -.

У овом случају, инвеститор неће извршити своју продајну опцију, јер је иста без новца, већ ће продати свој удео по тренутној тржишној цени (ЦМП) и зарадити разлику између ЦМП и почетне цене акције, односно 7 Рс / -. Да инвеститору није купљена чарапа заједно са продајном опцијом, на крају би претрпео губитак премије за куповину опције.

Утврђивање опција позива и премија пут опција

Горњу једначину можемо преписати на два различита начина како је поменуто у наставку.

- П.0 =Ц.0+ Кс * е-р * т-С и

- Ц.0 = П0+ С.0-Кс * е-р * т

На овај начин можемо одредити цену цалл опције и пут опције.

На пример, претпоставимо да се цена КСИЗ компаније тргује по 750 Рс / - шестомесечна премија цалл опције је 15 Рс / - за ударну цену 800 Рс / -. Колика би била премија за пут опцију претпостављајући стопу без ризика од 10%?

Према једначини поменутој горе у тачки бр. 1,

П.0 =Ц.0+ Кс * е-р * т-С

= 15 + 800 * е-0,10 * 0,05-750

= 25.98

Слично томе, претпоставимо да је у горњем примеру премија за путну опцију дата као 50 УСД уместо као премија за цалл опцију и ми морамо да одредимо премију цалл опције.

Ц.0 = П0+ С.0-Кс * е-р * т

= 50 + 750-800 * е-0,10 * 0,05

= 39.02

Утицај дивиденде на паритет прозивке

До сада смо у нашим студијама претпостављали да на акцијама нема исплаћене дивиденде. Према томе, следећа ствар коју морамо узети у обзир је утицај дивиденде на паритет неизвесности.

Будући да је камата трошак за инвеститора који позајмљује средства за куповину деоница и користи инвеститору који уложи средства у акцију или хартије од вредности.

Овде ћемо испитати како би се једначина паритета Пут-Цалл прилагодила ако акција исплати дивиденду. Такође, претпостављамо да је позната дивиденда која се исплаћује током трајања опције.

Овде би се једначина ускладила са садашњом вредношћу дивиденде. А заједно са премијом цалл опције, укупан износ који инвеститор уложи је новчани еквивалент садашњој вредности обвезнице са нула-купона (која је еквивалентна продајној цени) и садашњој вредности дивиденде. Овде вршимо прилагођавање фидуцијарне стратегије позива. Прилагођена једначина би била

Ц.0+ (Д + Кс * е-р * т) = П.0+ С.0 где,

Д = Садашња вредност дивиденде током живота

Прилагодимо једначину за оба сценарија.

На пример, претпоставимо да акција плати 50 УСД / - као дивиденда тада би била прилагођена премија пут опције

П.0 = Ц.0+ (Д + Кс * е-р * т) - С.0

= 15+ (50 * е-0,10 * 0,5 + 800 * е-0,10 * 0,5) -750

= 73.54

Дивиденде можемо прилагодити на други начин, такође који ће дати исту вредност. Једина основна разлика између ова два начина је у томе што смо у првом додали износ дивиденде у ударну цену, у другом смо прилагодили износ дивиденде директно из акције.

П.0 = Ц.0+ Кс * е-р * т- С.0- (С.0е-р * т),

У горњој формули смо одузели износ дивиденде (ПВ дивиденде) директно од цене акције. Погледајмо прорачун кроз ову формулу

= 15 + 800 * е-0,10 * 0,5-750- (50 * е-0,10 * 0,5)

= 73.54

Завршне напомене

- Паритет Пут-Цалл успоставља однос између цена европских пут опција и цалл опција које имају исте цене удара, истичу и стоје у основи.

- Паритет Пут-Цалл не важи за америчку опцију јер се америчка опција може применити у било ком тренутку пре истека.

- Једначина за паритет поновног позива је Ц.0+ Кс * е-р * т = П.0+ С.0.

- У паритету пут-позива, фидуцијарни позив је једнак заштитном путу.

- Једначина паритета Пут-Цалл може се користити за одређивање цене европских цалл и пут опција

- Једначина паритета Пут-Цалл се прилагођава ако деоница исплати било какву дивиденду.