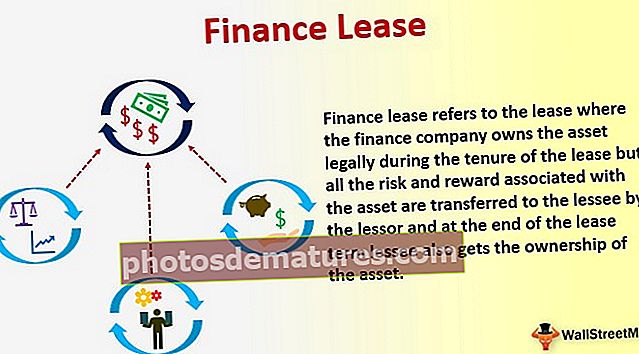

Финансијски закуп (значење, рачуноводство) | Калкулације са примерима

Финансијски закуп се односи на закуп где финансијска компанија поседује имовину легално током трајања закупа, али сав ризик и добит повезана са средством закуподавац преноси на закупца и на крају периода закупа закупац такође добија власништво над средством.

Значење закупа финансија

Финансијски закуп једноставно значи начин обезбеђивања финансирања где лизинг компанија купује средство за корисника и даје му га у закуп на договорени период. Лизинг компанија је позната као давалац лизинга, а корисник као закупац. Финансијски закуп (који се назива и закуп капитала) у основи преноси све ризике и користи од власништва над средством на закупца. Често се користи за куповину закупљене имовине током већег дела свог економског живота.

Класификација закупа као финансијског закупа

Основни критеријум за класификацију финансијског закупа (такође познат као закуп капитала према УС ГААП) је место када закуподавац остаје легални власник имовине током целог периода закупа, али сви ризици и користи повезани са закупљеном имовином преносе се на закупца . Тј. Закупац у својим билансима евидентира обавезу и имовину повезану са лизингом; Поред тога, правно власништво над закупљеним преносом имовине са закуподавца на закупца након завршетка закупа.

Међутим, постоји мала контрадикција према МСФИ и УС ГААП у класификовању лизинга као финансијског лизинга.

МСФИ: горе наведени основни критеријуми класификују најам као финансијски најам под јурисдикцијом МСФИ

ГААП: ако уговор о закупу испуњава најмање један од следећа четири услова, тада је такав закуп категоризован као финансијски закуп према УС ГААП:

- Правно власништво над закупљеном имовином преноси се са закуподавца на закупца на крају закупа;

- Закупац може да купи закупљено средство по нижој цени од фер вредности закупљеног средства.

- Рок закупа је више од 75% корисног века трајања закупљеног средства.

- Садашња вредност закупа је једнака или већа од фер тржишне вредности средства.

Рачуноводство за финансијски закуп

# 1 - У књигама закупца

- Закупац, на почетку уговора о закупу, евидентираће фер вредност (садашња вредност минималних плаћања закупа) средства у закупу и на страни имовине и на пасиви биланса стања.

- Поделите исплате повремене закупнине (плаћене) у два дела

- Финансијски трошкови или трошкови камата (трошкови у билансу успеха) и

- Смањење неизмирене одговорности.

- Унос у дневник за амортизацију је донет.

# 2 - У књигама даваоца лизинга

- Давалац лизинга, на почетку евиденције закупа, потраживање по закупу у износу једнаком нето вредности улагања у закуп. Нето вредност инвестиције израчунава се дисконтовањем минималних плаћања закупа по имплицитној каматној стопи.

- Готовину примљену као периодични закуп изнајмите у два дела

- Финансије или приходи од камата и

- Смањење потраживања по закупу.

Примери израчунавања закупа финансија

Индијска авио компанија Јет Авиатион Лтд захтева путничке авионе за своје операције. Јет склапа уговор о легалном закупу са компанијом Боеинг (америчка компанија за производњу авиона) за изнајмљивање авиона. Боеинг испоручује авионе Јет-у 1. јануара 2019. године, на петогодишњи период, према којем ће Јет плаћати годишњи закуп од 500.000 УСД на крају сваке године. Претпоставимо да је имплицитна каматна стопа 10%

Корисни век авиона је 6 година. Јет има могућност куповине авиона по истеку периода закупа.

Потребно рачуноводство евидентирајте у књигама и закуподавца (Боеинг) и закупца (Јет Авиатион).

# 1 - Испитајте да ли закуп испуњава критеријуме финансијског закупа

- Закуп је дозвољен за куповину закупљеног средства на крају периода закупа.

- Рок закупа је 83,33% (5/6), што је више од 75% корисног века трајања закупљеног средства.

#. Закуп испуњава већину услова; стога је класификован као финансијски закуп.

# 2 - Израчун садашње вредности (ПВ) минималних плаћања лизинга

Формула ПВ,

Дато:

- годишња закупнина (П) = 500.000 УСД и

- Имплицитна каматна стопа (и) = 10%

- Период (н) = 5 година

# 3 - Обрачун амортизације

- ПВ авиона = 1.895.393 УСД

- Корисни век = 6 година

# 4 - Рачуноводство у књигама компаније Боеинг (давалац лизинга)

и) Евидентирајте потраживање од закупа против средства изнајмљеног у износу једнаком нето вредности инвестиције у закуп.

ии) Готовину примљену као периодични закуп изнајмите у два дела

- Финансије или приходи од камата и

- Смањење потраживања по закупу.

Белешка: задужена вредност потраживања по закупу смањиће износ главнице од 1.895.393 УСД за 450.000 УСД. Преостала смањена вредност главнице од 1.445.393 долара такође ће смањити финансијски приход наредних година.

# 5 - Рачуноводство у књигама Јет-а (закупац)

и) Забележите фер вредност средства на лизинг и на билансу стања и на страни имовине и на пасиви.

ии) Поделите исплате повремене закупнине (плаћене) у два дела

- Финансијски трошкови или трошкови камата (трошкови у билансу успеха) и

- Смањење неизмирене одговорности.

иии) Унос за амортизацију је донет.

# 6 - Обрачун рачуноводствене табеле за финансијски закуп

У табели је дат обрачун финансијског закупа за период закупа од пет година. Табела је корисна за књиговођу да записује годишњи унос и збраја унесене цифре.

Предности

- Финансијски закуп је важан извор средњорочног и дугорочног финансирања имовине.

- Финансијски закуп даје закупцу право на коришћење средства.

- Финансирање под закупом је углавном јефтиније од свих осталих облика финансирања.

- Аранжман за финансијски закуп помаже у ширењу плаћања закупа током више година. Стога не постоји терет паушалног плаћања за куповину имовине.

- Закупац може захтевати амортизацију средства под закупом. Ово смањује пореску обавезу закупца јер је амортизација трошак на терет рачуна добити и губитка.

- Генерално, финансијски закуп признаје трошкове раније у поређењу са оперативним закупом. Наплата трошкова камата такође даје пореску корист.

- Закупац прима од закуподавца неку врсту техничке помоћи у вези са имовином.

- Чак и ако накнадно порасте цена средства, закупац мора да плати фиксне исплате првобитно договорене.

- Закупац има право да купи средство на крају периода закупа, углавном по повољној цени.

Ограничења / недостаци

- Одговорност за одржавање имовине лежи на закупцу. Дакле, закупац мора сносити неке трошкове одржавања.

- Финансијски закуп укључује значајан пренос ризика на закупца. Дакле, ризике значајно сноси закупац.

- Закупац не може отказати финансијски закуп. Стога је закупац везан за своју одлуку.

- Ако закупац одлучи да не купи имовину, неће постати власник имовине.

- Закупац контролише средство иако није власник имовине током финансијског закупа. Будући да није власник, не може се побринути за одговарајућу имовину.

- Улазак у финансијски закуп укључује пуно документације и других формалности.

Важне тачке о којима треба имати на уму

- Након сваког периода када се изврши плаћање закупа, долази до смањења билансне уплате, како је дато у распореду амортизације.

- Финансијски закупи утичу на финансијске извештаје закупца. Утичу на имовину, обавезе, камате и амортизацију.

Последње мисли

Финансирање под закупом одговарајући је начин финансирања за оне који не могу прикупити средства путем дуга. Финансијски закуп даје право на коришћење средства. И финансијски закуп и закуп капитала имају своје заслуге и недостатке. Предузеће мора пажљиво да одлучи да ли жели да склопи уговоре о финансијском закупу након што их размотри. Ово је утолико важније јер финансијски закуп укључује значајан пренос ризика на закупца. Генерално, фирме које су у вишој пореској класи желеле би класификовати лизинг као финансијски лизинг.