Обични акцијски капитал (дефиниција, формула) | Калкулације са примерима

Обични акцијски капитал дефинише се као износ новца који компаније прикупе емисијом обичних акција предузећа из јавних и приватних извора и приказују се под власничким капиталом на страни пасиве биланса стања. компанија.

Дефиниција обичног акцијског капитала

Обични акцијски капитал је сума новца коју је предузеће прикупило из приватних и јавних извора емисијом својих обичних акција. То је капитал који добијају власници предузећа у замену за акције. Обични акцијски капитал има власништво у капиталу предузећа пропорционално њиховом уделу. Обични акцијски капитал један је од основних начина финансирања различитих пројеката и намена. Обично се сматра бољим од метода дуга попут зајмова итд.

Обичне акције капитала Формула

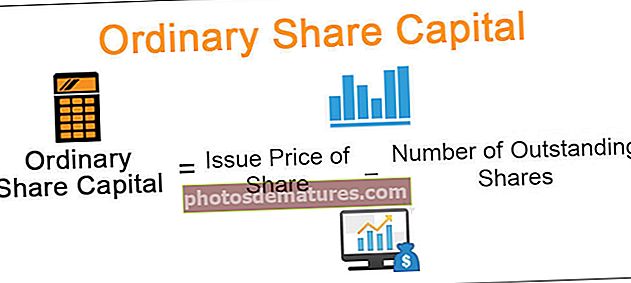

Формула за обични акцијски капитал као што следи:

Обични акцијски капитал = емисијска цена акције * Број неизмирених акција

где,

- Емисиона цена акције је номинална вредност акције по којој је доступна јавности.

- Број издатих акција представља број расположивих акција за прикупљање потребног износа капитала.

Примери обичног капитала

Погледајмо неке примере обичног акцијског капитала да бисмо га боље разумели.

Пример # 1

Претпоставимо да је АБЦ америчка компанија. Ако компанија прода 1000 акција, чија је номинална вредност 1 УСД по акцији.

Решење:

Израчун обичног акцијског капитала може се извршити на следећи начин -

Издати акцијски капитал = $ (1000 * 1)

Издати акцијски капитал = 1000 УСД АБЦ-а

Пример # 2

Претпоставимо да је КСИЗ америчка компанија са одобреним капиталом од милион акција по номиналној вредности од 1 долар сваке, што укупно износи 1 милион долара. Међутим, издати капитал компаније је само 100.000 акција, а 900.000 у благајни компаније остаје на располагању за будуће издавање.

Решење:

Израчун обичног акцијског капитала може се извршити на следећи начин -

Издати акцијски капитал = $ (100.000 * 1)

Издати акцијски капитал = 100.000 УСД КСИЗ

Пример # 3

Претпоставимо да је ПКР компанија са седиштем у Великој Британији. Његов акционар поседује 50 акција по £ 1 свака. Тада ови акционари морају компанији платити 50 фунти.

Решење:

Израчун обичног акцијског капитала може се извршити на следећи начин -

Издати акцијски капитал = (50 * 1)

Издати акцијски капитал = 50 ПКР.

Предности обичног капитала

- У случају обичног акцијског капитала, компанија се не мора трудити да врати почетно улагање или исплате камата, за разлику од финансирања дуга.

- Прикупљање капитала кроз акције је врло флексибилно јер компанија одлучује о броју акција које ће издати, почетној накнади за њих, ако их има, и времену да их изда. Може се издати и убудуће према захтеву за новцем. По жељи, компанија може откупити издате акције.

- Неко мора бити власник компаније. Акционари преузимају власништво над компанијом.

- Мањи је ризик да ће компанија банкротирати. За разлику од поверилаца, акционари не могу принудити компанију на банкрот ако не успе да изврши плаћања.

- Они имају право на дивиденду након што се она исплати приоритетним акционарима. Током престанка пословања имају право на свој удео у преосталој економској вредности компаније, али након власника обвезница и преференцијалних акционара.

- Обични акционари имају највише користи у случају да се стартупи продају великим компанијама. Отуда се на акцијски капитал утиче позитивно.

Мане обичног капитала

- Главна обавеза са којом се суочава обичан акционар је цена акције коју мора да плати компанији.

- Цена акције доста флуктуира, што краткотрајно оријентисани инвеститори сматрају разочаравајућим.

- Неке компаније нису толико достојне да буду део њих као деоничари, али због непоштеног ревизора то можда неће правилно приказати. Акцијски капитал мора да контролише анализу акција.

- Предузеће може прикупити капитал емисијом акција. Ипак, тада се смањује контрола и власништво над компанијом, јер свака акција приказује власништво у компанији, и стога прелази на акционара.

- Ако обични акционари имају већи удео у компанији, могу чак уклонити и садашње лидере да би довели ново руководство. Не могу да одобравају начин на који раде.

- У случају преузимања, такмичар може стећи веће акције са правом гласа и тиме се може окренути непријатељском преузимању.

- У случају прикупљања капитала акцијама, компанија може изгубити више акција по ниској цени како би надокнадила ризик од прикупљања капитала.

- При издавању даљих акција утиче на вредност акција која је већ продата. Цена акције пада, а тиме и дивиденда по акцији такође пада. То може узнемирити тренутне акционаре. У горој ситуацији, они чак могу да искористе своју гласачку моћ против менаџмента.

Ограничења обичног капитала у акцијама

- Увек долази до додатних трошкова приликом прикупљања капитала за компанију емисијом акција. У поређењу са овим, код финансирања дуга, плаћене камате се обично одбијају од пореза.

- Аранжман за организовање јавне понуде акција укључује толике импликације трошкова. Компанија мора да припреми ИПО проспект за јавни позив како би могла да купи акције.

- Друштво ће повремено морати да обавештава акционаре о свом учинку и другим релевантним питањима. Стога прикупљање капитала емисијом акција укључује временску импликацију.

- У почетним фазама главни фокус пословања може одступати од главног посла. Потребни су многи документи и формалности, попут проспекта и других сродних докумената. И не само ово, треба обавити и суштински задатак попут организовања огласа за продају акција и организовања примене акција које се издају.

Важне тачке

- Обзиром да је то главни извор финансирања оснивања, обичне акције морају бити део деоница свих компанија.

- Обични акционари се генерално сматрају неосигураним повериоцима. Суочавају се са већим економским ризиком од поверилаца и привилегованих акционара компаније.

- Обичне акције се рангирају по приоритетним акцијама за дивиденде и принос капитала, али имају гласачка права.

Закључак

Можемо закључити да постоји много могућих начина за прикупљање капитала. Од тога, компанија може да прикупи капитал издавањем акција јавности. Може бити погоднији и прикладнији у поређењу са другим методама. Али, понекад то покреће додатна питања за компанију. Дакле, мора се водити рачуна како је редовни акцијски капитал капитал генерисан од обичних акција издатих широј јавности, а репутација компаније је у питању.