Изложеност преводилаца (дефиниција, примери) | Како мерити?

Шта је преводилачка изложеност?

Изложеност при превођењу је дефинисана као ризик од флуктуације девизног курса који може проузроковати промене вредности имовине, обавеза, прихода, акција предузећа и обично се налази у мултинационалним компанијама јер се њихово пословање и имовина заснивају у страним валутама. Истовремено, његови финансијски извештаји консолидовани су у домаћој валути. Многе компаније више воле да такве ризике штите на најбољи могући начин.

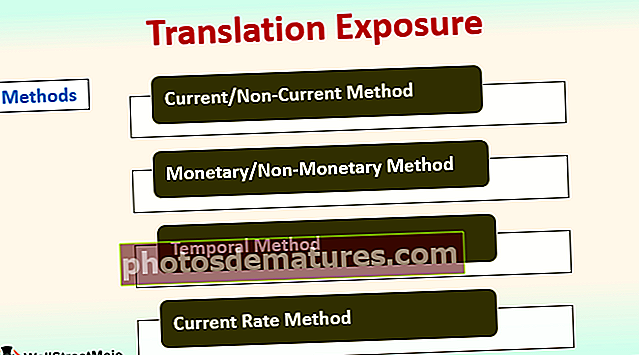

4 методе за мерење изложености превођењу

# 1 - тренутни / не-тренутни метод

Код ове методе, обртна имовина и обавезе вреднују се по валутном курсу, док се дуготрајна имовина и обавезе вреднују према историјској стопи. Сви износи из биланса успеха имају вредност засновану на девизном курсу, или се у неким случајевима може применити приближни пондерисани просек у случају да током финансијских периода нема значајних флуктуација.

# 2 - Монетарна / немонетарна метода

Овом методом, сви монетарни рачуни у билансима стања, као што су готовина / банка, рачуни који се плаћају вреднују се по важећем курсу девиза, док се преостале немонетарне ставке у билансу стања и акцијски капитал израчунавају по историјском курсу девиза када је рачун забележен.

# 3 - Привремена метода

У овој методи, текући и дугорочни рачуни који су монетарни у билансу стања претварају се по текућем курсу девиза. Поред тога, немонетарне ставке се конвертују по историјским стопама. Сви рачуни страног зависног предузећа претварају се у домаћу валуту матичног предузећа. Основа ове методе су преведени предмети на начин како се преносе према досадашњим књигама фирме.

# 4 - Метод тренутне брзине

Овом методом, све ставке у билансу стања, осим акционарског капитала, конвертују се по тренутном курсу. Све ставке у билансу успеха прерачунавају се по девизном курсу у тренутку њиховог настанка.

Примери излагања преводу

Компанија КСИЗ је америчка компанија која има подружницу у Европи. Пошто је оперативна валута у Европи ЕУРО.

# 1 - тренутни / не-тренутни метод

# 2 - Монетарна / немонетарна метода

# 3 - Привремена метода: Наставак превођења према смерницама.

# 4 - Метод тренутне брзине

Како управљати изложеношћу превода?

# 1 - Жива ограда биланса стања

Овај метод се фокусира на уклањање неусклађености имовине и обавеза у билансу стања деноминованим у једној валути.

# 2 - Жива хедге

Коришћење уговора о изведеним дериватима у сврхе заштите може укључивати шпекулације. Али, ако се пажљиво уради, овај метод управља ризиком

- Замјене: Уговор о замени валуте између два ентитета за размену новчаних токова у датом периоду помоћи ће у управљању ризиком.

- Опције: Валутне опције дају право, али не и обавезу странци да замени одређени износ валуте по одлученом курсу.

- Напред: Два ентитета међусобно закључују уговор о одређеном курсу за поравнање трансакција на одређени датум у будућности. Сви термински уговори су унапред дефинисани у свим аспектима, што управља ризиком флуктуације девизног курса, али и даље укључује шпекулације.

Разлике између изложености преводилаца у односу на изложеност трансакцијама

| Разлика | Изложеност превода | Изложеност трансакцијама | ||

| Дефиниција | Ризик повезан са извештавањем консолидованих финансијских извештаја услед колебања девизних курсева; | Ризик повезан са променама девизног курса, који утиче на кретање новчаног тока, јавља се у свакодневном пословању компаније. | ||

| Површина | Правни захтеви и рачуноводствена питања; | Управљање свакодневним операцијама; | ||

| Страна филијала / зависна компанија | До тога долази само приликом консолидације финансијских извештаја матичног предузећа и зависног или страног повезаног предузећа. | Матична компанија не захтева постојање страног зависног предузећа ради изложености трансакцијама. | ||

| Добит или губитак | Резултат изложености превода је претпостављени добитак или губитак. | Резултат изложености трансакције је остварени добитак и губитак. | ||

| Појава | На крају сваког тромесечја финансијске године уз консолидацију финансијских извештаја. | Настаје само у тренутку трансакције која укључује страну валуту. | ||

| Утицај на вредност | На вредност компаније то не утиче. | Будући да директно утиче на новчане токове предузећа, мења вредност предузећа. | ||

| Порез | Изложеност превођењу је више концепт уместо стварног утицаја на вредност компаније. Стога то не утиче на плаћање пореза и не пружа никакве користи у случају губитка у смислу флуктуације девизног курса. | Будући да изложеност трансакција утиче на новчане токове, она утиче на порезне исплате предузећа. Пружа бенефиције у случају губитка услед промена девизног курса |

Закључак

- Изложеност преводу је неизбежна за компаније које послују у другим земљама, а не у њиховој матичној земљи. Обично је то законски захтев за регулаторе; то не мења новчани ток већ само мења извештавање консолидованих финансија. Превод се врши у време извештавања, а не у време реализације, већ само резултира фиктивном добити и губицима.

- Изложеност превођењу представља претњу у време изношења непредвиђених података у финансијским извештајима пред акционарима, што може резултирати питањима за менаџмент компаније. Много пута се такви сценарији јављају због колебања девизног курса и сматрају се нормалним.

- Компанија која покушава да ублажи изложеност превођењу има различита мерења у рукама кроз заштиту и минимализујући ефекат на бројеве. Да би задржало поверење инвеститора и избегло било какву правну гњаважу, фирма треба да извештава, управља и представља такву изложеност.