С Цорпоратион (примери, значење, порез) | Шта је С Цорп?

Шта је С Цорпоратион (С Цорп)?

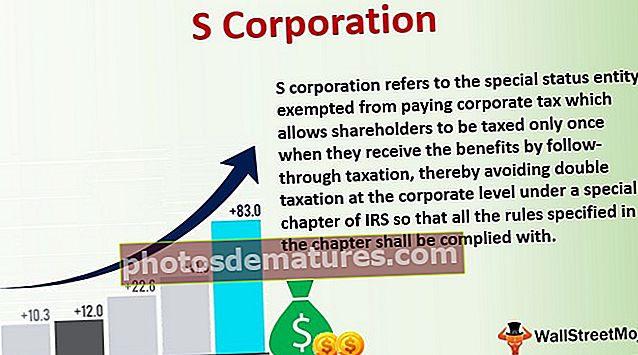

С корпорација се односи на субјект посебног статуса који је ослобођен плаћања пореза на добит, што омогућава акционарима да се опорезују само једном када остваре бенефиције накнадним опорезивањем, чиме се избегава двоструко опорезивање на нивоу предузећа према посебном поглављу ИРС, тако да сви морају се поштовати правила наведена у поглављу.

Постоје различите врсте пословних субјеката формиране за обављање трговине или пословања. Пословни субјекти су категорисани према структури свог пословања. Корпорација С једна је од таквих категорија привредних субјеката. Назив једноставно означава „’ смалл бусинесс цорпоратион ’“. Структура или особине пословног субјекта помажу да се разликује од осталих врста.

Кључне карактеристике компаније С Цорпоратион

За почетак, студија нам је прво омогућила да разумемо неке од основних карактеристика С цорп-а. У наставку су наведене следеће кључне карактеристике:

- Ентитет мора бити „домаћа корпорација“. Домаћа корпорација односи се на ентитет који не може имати нерезидентне акционаре као своје власнике.

- Дионичари морају имати мање од или једнако 100.

- Сви акционари морају бити појединци. Међутим, постоје одређени аспекти овог захтева о којима треба даље разговарати.

- Трустови и имања која се сматрају добротворним организацијама и која имају изузећа од опорезивања и могу се сматрати акционарима.

- Партнерства или друге корпорације не испуњавају услове да буду акционари. Чланови породице третирани су као један акционар у С цорп. То подразумева да ће се супружници или појединачни потомци изабраног акционара сматрати једним акционаром.

- Ентитет који поседује једну класу деоница (То једноставно значи да се добит и губици распоређују на власнике / акционаре сразмерно њиховом интересу у послу).

Субјект мора да се придржава свих горе наведених захтева. У случају да то не учини, ентитет више неће добити статус С цорп.

Губитак статуса корпорације С

- Постоје различити сценарији у којима ентитет може изгубити овај статус. Погледајмо одређени случај као примере компаније С Цорпоратион.

- Претпоставимо, на пример, ако је било који од изабраних акционара „страни држављанин“, тј. Нерезидент САД или ако број акционара прелази 100 због преноса акција новом акционару, онда ће ентитет изгубити свој С корпоративни статус.

- Сад кад смо набројали карактеристике С корпуса, заронимо дубље у концепт шта С корп заправо значи.

Значење статуса корпорације С

- „Систем интерних прихода (ИРС)“, који је једина агенција за наплату пореза у САД-у, примењује интерни закон о приходима (ИРЦ) према корпорацијама.

- У сврхе опорезивања корпорације С, ИРС категорише корпорације на основу одређених захтева. Ови захтеви нису ништа друго до горе наведена својства која квалификују ентитет да буде прихваћен као С корпорација.

Предности

- Једна од главних предности С корпорације у којој ужива С корпорација је та што не подлеже порезу на добит.

- Ово је предмет опорезивања слично партнерству у коме се сав приход или губитак дели између свих његових власника или акционара. То подразумева да ИРС опорезује такве ентитете на нивоу акционара, а не на нивоу предузећа.

Примери

Да бисмо ово даље разумели, погледајмо примере компаније С Цорпоратион.

Претпоставимо, ентитет „АБЦ Инц“ је С корпорација са три акционара и 2016. године. 2016. остварује добит у вредности од 10 милиона УСД. Сваки од три акционара, у зависности од процента акција у њиховом власништву, привући ће приходе еквивалентне том проценту.

У овом случају, рецимо да Сем, Тодд и Сара поседују 20%, 30% и 50% акција, респективно. С обзиром на то да је АБЦ Инц корпорација, зарађена добит неће бити пријављена Пореској управи на нивоу компаније или корпорације, већ ће извештавати на нивоу појединачног акционара. Сваки од три акционара пријавиће ову добит током подношења индивидуалне пријаве пореза на доходак. Стога ће Сам, Тодд и Сара за своје приходе пријавити 200.000, 300.000 и 500.000 долара.

Слично томе, размотримо примере корпорације С када компанија прави губитак.

Ако би АБЦ Инц претрпео губитке у одређеном износу, сва три акционара морала би да пријаве губитке на пријавама пореза на доходак грађана у истом проценту акција у њиховом власништву.

Још једна главна предност С корпорације у томе што су такви субјекти могу да избегну двоструко опорезивање. С обзиром на то да порез на добит корпорација на нивоу акционара, као што је објашњено горе, а не на нивоу предузећа, ово ће преносити приход директно на своје акционаре и само се приход издаје пошто плате акционарима подлежу опорезивању. Остале врсте пословних субјеката не уживају ову предност, јер се сваки приход / добит евидентира и опорезује на нивоу предузећа, након чега се нето приход / добит распоређује на акционаре који заузврат опорезују своју зараду. Ово представља двоструко опорезивање. Због тога је за мала предузећа корисно да се региструју као С корпорације да би уживале пореске олакшице повезане с тим.

Резиме

Да резимирамо предности корпорације С, наведимо их у наставку као:

- Порез на корпорације плаћа се на нивоу акционара, а не на нивоу предузећа.

- Двоструко опорезивање се елиминише јер се приход пријављује само у појединачним пореским пријавама акционара.

- Нова предузећа регистрована као С цорп штеде на порезу на добит, јер корпорација не плаћа порез на нивоу предузећа.

- Акционари такође могу бити запослени у компанији, примајући зараде и дивиденде које су неопорезиве.