Типови анализе односа | Топ 5 врста односа са формулама

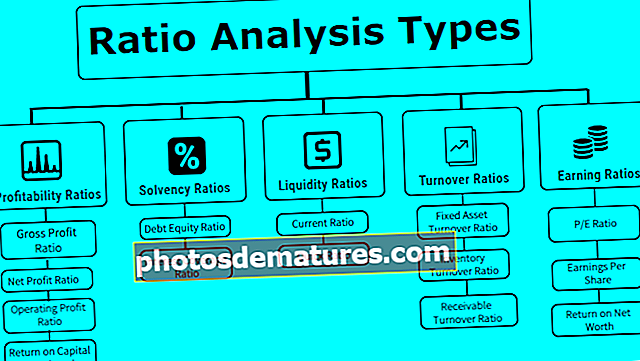

Топ 5 врста анализа односа

Анализа коефицијента врши се за анализу финансијских показатеља и трендова резултата компаније током периода од године где постоји углавном пет широких категорија показатеља као што су показатељи ликвидности, показатељи солвентности, показатељи профитабилности, однос ефикасности, однос покривености који указује на учинак компаније и разни примери ових односа укључују текући однос, принос на капитал, однос дуга и капитала, однос исплате дивиденде и однос цене и зараде.

Бројилац и називник односа који се израчунава преузети су из финансијских извештаја, изражавајући тиме међусобни однос.

То је основни алат који свако предузеће користи за утврђивање финансијске ликвидности, терета дуга и профитабилности предузећа и колико је добро пласирано на тржиште у поређењу са другим компанијама.

Топ 5 врста анализа односа

Постоје различите врсте анализа односа које је свако предузеће израчунало да би проценило пословне учинке. Једноставно га можемо поделити као доле:

Тип # 1 - Односи профитабилности

Ова врста анализе односа сугерише повраћај који се генерише од пословања са уложеним капиталом.

Однос бруто добити

Представља оперативни профит компаније након прилагођавања трошкова робе која се продаје. Што је већи однос бруто добити, нижи су трошкови продате робе и веће задовољство менаџмента.

Однос бруто добити Формула = бруто добит / нето продаја * 100.Однос нето добити

Представља укупну профитабилност предузећа након одбитка све готовине и без готовинских трошкова: што је већи однос нето добити, већа је нето вредност и јачи је биланс стања.

Формула омјера нето добити = Нето добит / нето продаја * 100Однос оперативне добити

Представља солидност компаније и способност да отплати своје дужничке обавезе.

Формула односа оперативне добити = Ебит / Нето продаја * 100Принос на ангажовани капитал

РОЦЕ представља профитабилност предузећа са капиталом уложеним у посао.

Повраћај формуле запосленог капитала = Ебит / капитал запосленТип # 2 - Односи солвентности

Ове врсте анализа односа сугеришу да ли је компанија солвентна и да ли је у стању да отплати дугове зајмодаваца или не.

Однос дуга и капитала

Овај однос представља полугу компаније. Низак однос д / е значи да компанија има мањи износ дуга у својим књигама и да је више разблажена у капиталу. Однос 2: 1 је идеалан однос дуга и капитала који треба да одржи било које предузеће.

Формула односа односа дуга = Укупни дуг / Акционарски фонд.Где је укупан дуг = дугорочни + краткорочни + остала фиксна плаћања акционарска средства = акцијски капитал + резерве + приоритетни акцијски капитал - фиктивна имовина.

Однос покривености каматама

Представља колико пута је профит компаније способан да покрије своје трошкове камата. Такође означава солвентност компаније у блиској будућности, јер је већи однос веће удобности за акционаре и зајмодавце у погледу сервисирања дужничких обавеза и несметаног функционисања пословања предузећа.

Однос покривености каматама Формула = Ебит / Расход каматеТип # 3 - Односи ликвидности

Ови показатељи представљају да ли компанија има довољно ликвидности да испуни своје краткорочне обавезе или не. Већи коефицијенти ликвидности су више богати компанијом.

Тренутни однос

Представља ликвидност компаније како би испунила своје обавезе у наредних 12 месеци. Што је већи тренутни однос, то је компанија јача да плаћа своје текуће обавезе. Међутим, врло висок тренутни однос значи да је много новца заглављено у потраживањима која се можда неће остварити у будућности.

Формула тренутног односа = Текућа имовина / Краткорочне обавезеБрз однос

Представља колико је компанија богата готовином да краткорочно исплати своје непосредне обавезе.

Формула за брзи однос = Новац и готовински еквиваленти + тржишне хартије од вредности + потраживања / краткорочне обавезеТип # 4 - Односи промета

Односи теза означавају колико се ефикасно средства и обавезе предузећа користе за остваривање прихода.

Однос промета фиксне имовине

Промет основних средстава представља ефикасност предузећа да генерише приход од своје имовине. Једноставно речено, то је повраћај улагања у основна средства. Нето продаја = бруто продаја - повраћај. Нето основна средства = бруто основна средства –акумулирана амортизација.

Просечна нето фиксна имовина = (почетно стање нето фиксне имовине + завршно стање нето фиксне имовине) / 2.

Формула односа промета фиксне имовине =Нето продаја / просечна основна средстваОднос промета залиха

Однос промета залиха представља колико је брзо компанија у стању да свој инвентар претвори у продају. Израчунава се у данима који означавају време потребно за просечну продају залиха. Просечни инвентар се узима у обзир у овој формули, јер инвентар предузећа стално варира током целе године.

Формула односа промета залиха =Трошкови продате робе / просечни залихеОднос промета потраживања

Однос промета потраживања одражава ефикасност предузећа у наплати потраживања. Означава колико се пута потраживања претварају у готовину. Већи однос промета потраживања такође указује да компанија прикупља новац у готовини.

Формула односа промета потраживања =Нето продаја кредита / просечна потраживања# 5 - Однос зараде

Ова врста анализе односа говори о повраћају који компанија генерише за своје акционаре или инвеститоре.

Однос П / Е

Однос ПЕ представља добит вишеструку од компаније, тржишну вредност акција засновану на вишеструком добитку. Висок однос П / Е позитиван је знак за компанију, јер она има високу вредност на тржишту за м & прилику.

Формула односа П / Е =Тржишна цена по акцији / зарада по акцијиЗарада по акцији

Зарада по акцији представља новчану вредност зараде сваког акционара. То је једна од главних компоненти на које је аналитичар гледао током улагања на тржишта капитала.

Формула зараде по акцији =(Нето приход - Пожељне дивиденде) / (Пондерисани просек неизмирених акција)Повратак на нето вредност

Представља колики је профит компанија остварила уложеним капиталом од власника капитала и преференцијалних акционара.

Повратак на формулу нето вредности = нето добит / капитал акционарских фондова. Акцијски фондови = капитал + преференцијали + резерве-фиктивна имовина.Закључак

Горе поменути су неки од типова анализа односа који компанија може користити за своју финансијску анализу. На овај начин, рацио анализа је веома важан алат за било коју врсту стратешког пословног планирања од стране највишег руководства компаније.