ФЦФЕ - Израчунавање слободног новчаног тока у капитал (формула, пример)

Шта је ФЦФЕ (бесплатни новчани ток до капитала)?

Слободан новчани ток према капиталу је укупан износ готовине доступан инвеститорима; то је капитални акционари предузећа, што је износ који предузеће има након што се исплате све инвестиције, дугови и камате.

Објашњено

ФЦФЕ или бесплатни новчани ток до капитала је један од приступа вредновања дисконтованог новчаног тока (заједно са ФЦФФ) за израчунавање поштене цене деоница. Она мери колико „готовине“ предузеће може да врати својим акционарима и израчунава се након што се побрину за порезе, капиталне издатке и новчане токове дуга.

Поред тога, модел бесплатног новчаног тока у капитал врло је сличан моделу ДДМ (који директно израчунава вредност капитала предузећа). Нажалост, ФЦФЕ модел има различита ограничења, попут модела попуста на дивиденде. На пример, корисно је само у случајевима када полуга компаније није променљива и не може се применити на компаније са променљивим полугом дуга.

Најважније - преузмите ФЦФЕ Екцел образац

Научите да израчунате ФЦФЕ у програму Екцел заједно са вредновањем ФЦФЕ Алибабе

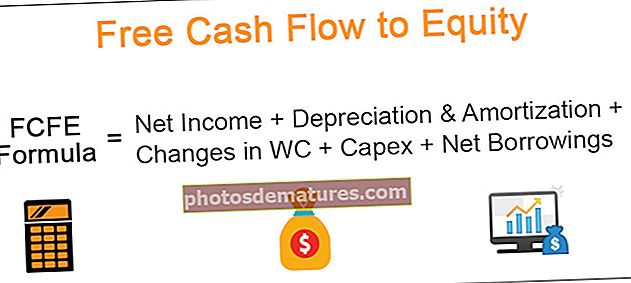

ФЦФЕ Формула

Формула бесплатног новчаног тока до капитала, почев од нето прихода.

ФЦФЕ формула = нето приход + амортизација + промене у ВЦ-у + капитални улог + нето позајмице

| ФЦФЕ Формула | Додатни Коментари |

| Нето приход |

|

| (+) Амортизација и амортизација |

|

| (+/-) Промене у обртном капиталу |

|

| (-) Капекс |

|

| (+/-) Нето позајмице |

|

Бесплатни новчани ток до формуле капитала почев од ЕБИТ-а

ФЦФЕ формула = ЕБИТ - камате - порези + амортизација + промене у ВЦ-у + капитална улагања + нето позајмице

Бесплатни новчани ток до формуле капитала почев од ФЦФФ

ФЦФЕ формула = ФЦФФ - [камата к (1 порез)] + нето позајмице

Пример ФЦФЕ - Екцел

Сада када знамо која је ФЦФЕ формула, погледајмо пример за израчунавање бесплатног новчаног тока у капитал.

У овом доњем примеру дати су вам биланс стања и биланс успеха за две године - 2015. и 2016. Пример ФЦФЕ Екцел можете преузети одавде.

Израчунајте бесплатни новчани ток према капиталу за 2016. годину

Решење -

Решимо овај проблем користећи формулу нето прихода ФЦФЕ

ФЦФЕ формула = нето приход + амортизација + промене у ВЦ-у + капитални улог + нето позајмице

1) Пронађите нето приход

Нето приход је наведен у примеру = 168 УСД

2) Пронађите амортизацију

Амортизација је дата у билансу успеха. Морамо додати цифру амортизације за 2016. годину = 150 УСД

3) Промене у обртном капиталу

Испод је прорачун за обртна средства.

- Из текуће имовине узимамо потраживања и залихе.

- Од текућих обавеза укључујемо и дуговања.

- Имајте на уму да овде не рачунамо готовину и краткорочни дуг.

4) Капитални издаци

- Капитални издаци = промена бруто постројења и опреме (бруто ППЕ) = 1200 - 900 УСД = $300.

- Имајте на уму да ће ово имати новчани утицај одлив од 300

5) нето позајмице

Позајмице ће укључивати и краткорочни и дугорочни дуг

- Краткорочни дуг = $ 60 - $ 30 = $ 30

- Дугорочни дуг = 342 УСД - 300 УСД = 42 УСД

- Укупне нето позајмице = 30 УСД + 42 УСД = 72 УСД

Бесплатни новчани ток према капиталу за 2016. годину изгледа као у наставку -

Као што примећујемо одозго, израчунавање бесплатног новчаног тока у капитал је прилично једноставно!

Зашто не израчунате бесплатни новчани ток према капиталу користећи друге две ФЦФЕ формуле - 1) почев од ЕБИТ 2) почев од ФЦФФ?

Одређивање цене акција коришћењем слободног новчаног тока до капитала

У једној од својих ранијих анализа финансијског моделирања у Екцелу, извршио сам процену вредности процене вредности ИПО компаније Алибаба. Иако је модел сада помало застарео, још увек је користан барем са становишта учења ФЦФЕ и како се цене акција могу наћи помоћу ФЦФЕ методологије.

Алибаба ФЦФЕ можете преузети за следећи пример бесплатног новчаног тока до капитала.

Корак 1 - Молимо припремите потпуно интегрисани финансијски модел за Алибабу.

Да бисте научили финансијско моделирање, можете се обратити овом курсу финансијског моделирања.

Корак 2 - Пронађите пројектовани ФЦФЕ за Алибабу

- Након што припремите финансијски модел, можете припремити образац као у наставку за обрачун ФЦФЕ.

- У нашем случају користимо формулу нето дохотка ФЦФЕ.

- Једном када све ставке пројектујете помоћу финансијског моделирања, врло је једноставно повезати их (погледајте доле)

Корак 3 - Пронађите тренутну вредност експлицитног прогнозираног Слободног новчаног тока у капитал.

- Да бисте пронашли вредност Алибабе од 2015-2022, треба да пронађете садашњу вредност пројектованог ФЦФЕ.

- За проналажење садашње вредности претпостављамо да је трошак капитала компаније Алибаба 12%. Имајте на уму да сам ово узео као случајну цифру како бих показао методологију бесплатног новчаног тока према капиталу. Да бисте сазнали више о трошковима капитала, погледајте ЦАПМ о трошковима капитала.

- Овде можете користити НПВ формулу да бисте лако израчунали НПВ.

Корак 4 - Пронађите вредност терминала

- Вредност терминала забележиће вредност трајности након 2022. године.

- Формула за вредност терминала која користи Фрее Фасх Флов то Екуити је ФЦФФ (2022) к (1 + раст) / (Кег)

- Стопа раста је непрекидни раст Слободног новчаног тока према капиталу. У нашем моделу претпоставили смо да је ова стопа раста 3%.

- Једном када израчунате вредност терминала, пронађите тренутну вредност вредности терминала.

Корак 5 - Пронађите тренутну вредност

- Додајте НПВ експлицитног периода и вредност терминала да бисте пронашли вредност капитала.

- Имајте на уму да када вршимо ФЦФФ анализу, додавање ове две ставке пружа нам Ентерприсе вредност.

- Горњој вредности капитала додајемо готовину и друге инвестиције да бисмо пронашли прилагођену вредност капитала.

- Поделите прилагођену вредност капитала са укупним бројем издатих акција да бисте пронашли цену акције

- Такође, имајте на уму да се моја процена која користи ФЦФФ приступ (191 милијарда УСД) и ФЦФЕ приступ (134,5 милијарди УСД) разликују пре свега због случајних претпоставки трошкова капитала (ке) и стопа раста ФЦФЕ.

Корак 6 - Извршите анализу осетљивости цена акција.

Такође можете извршити анализу осетљивости у изузетним ценама акција на ФЦФЕ улазима - трошковима капитала и стопама раста.

Где можете да користите ФЦФЕ?

Дамодаран саветује да се бесплатни новчани ток према капиталу може користити под следећим условима -

1) Стабилна полуга -Као што се види на овом графикону доле, Старбуцкс и Келлогс имају нестабилни однос дуга и капитала, па стога не можемо применити модел процене ФЦФЕ у овим компанијама. Међутим, Цоца-Цола и П&Г имају релативно стабилан однос дуга и капитала. У таквим случајевима можемо применити ФЦФЕ модел за вредновање предузећа.

извор: ицхартс

2) Дивиденде нису доступне или се дивиденде веома разликују од бесплатног новчаног тока до капитала - У већини компанија са високим растом попут Фацебоок-а, Твиттер-а итд. Не дају дивиденде, па се стога модел попуста на дивиденде не може применити. За такве компаније можете применити модел процене ФЦФЕ.

Шта је негативни ФЦФЕ?

Попут нето прихода, слободни новчани ток у капитал такође може бити негативан. Негативни ФЦФЕ се може догодити услед било ког или комбинације фактора у наставку -

- Компанија пријављује велике губитке (нето приход је углавном негативан)

- компанија прави огроман Цапек резултирајући негативним ФЦФЕ

- Промене у обртном капиталу које резултирају одливом

- Дуг се отплаћује, што резултира великим одливом готовине

Испод је пример где налазимо негативни ФЦФЕ. Раније сам проценио Бок ИПО, а његов финансијски модел Бок можете преузети овде.

Примећујемо да су у компанији Бок Инц главни узрок негативног ФЦФЕ нето губици.

По чему се дивиденде разликују од слободног тока готовине до капитала

ФЦФЕ можете сматрати као „Потенцијалне дивиденде“ уместо „Стварне дивиденде“.

Дивиденде

- Део зараде сваке године може се уплатити акционару (исплата дивиденде), а преостали износ задржава компанија за будући раст.

- Дивиденде зависе од односа исплате дивиденди, а зреле / стабилне компаније се труде да следе стабилну политику дивиденди.

Слободан новчани ток према капиталу

- У основи се ради о бесплатном новцу који је доступан након што су све обавезе преузете (мислите на Цапек, дуг, обртна средства итд.).

- ФЦФЕ започиње са нето приходом (пре него што се одузму дивиденде) и додаје све новчане ставке попут амортизације и амортизације. Након тога се одузимају капитални издаци потребни за раст компаније. Поред тога, евидентирају се и промене у обртном капиталу како би се успешно пословало у оперативној години. На крају се додају нето позајмице (могу бити негативне или позитивне).

- Бесплатни новчани ток према капиталу је, према томе, „потенцијалне дивиденде“ (остаци након што се побрину све заинтересоване стране)