Хипотекација | Дефиниција | Шта је Споразум о хипотекирању?

Шта је хипотекација?

Хипотекација је процес у коме зајмодавац прима имовину која му се нуди као обезбеђење, а углавном се то ради у случају имовине која је покретне природе ради утврђивања оптужбе за обезбеђење за одређени зајам. .

Објашњење

Готово је слична хипотеци, али танка је линија између хипотеке и хипотеке. У претпоставци, имовина се не преноси одмах зајмодавцу. Остаје у интересу зајмопримца. Ако зајмопримац није у могућности да плати новац, зајмодавац би га узео у посјед. А онда би је зајмодавац можда продао да врати новац. Постоји још једна разлика између њих двоје. У хипотеци, имовина која је у питању није непокретна имовина, већ покретна имовина попут аутомобила, возила, потраживања, залиха итд.

Такође, у овоме је износ кредита такође много мањи од стамбеног кредита. Дакле, услови и одредбе нису тако строги као код хипотека.

Пример

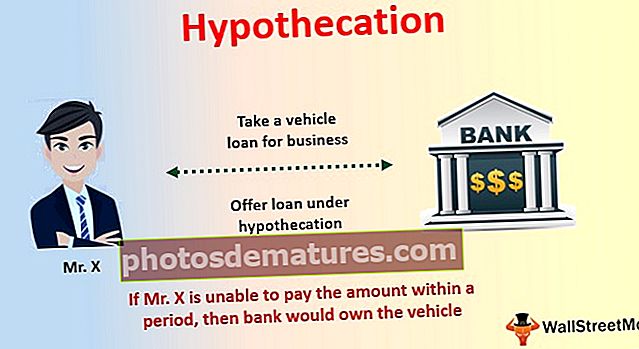

Узмимо пример хипотезе да илуструјемо концепт. Рецимо да сте одлучили да за свој посао узмете кредит за возило. Ово би се користило за ваше пословање. Дакле, кренули сте и пришли банци.

У банци су рекли да ће вам понудити кредит, али кредит морате узети под хипотеком. Банка је даље објаснила да ћете возилом којим желите да кренете користити и бити у вашем власништву. Банка ће вам помоћи да помогнете у зајму. Али возило које поседујете биће претпостављено и ако не будете могли да платите износ који дугујете банци у одређеном временском периоду, возило би било у поседу банке.

Пристали сте на предлог банке и банка вам је понудила кредит.

Шта је Споразум о хипотекирању?

Уговор о хипотеци између зајмопримца и зајмодавца није усмен. Уместо тога, то се ради путем документа који се назива документ о хипотеци.

Ево списка ствари које су укључене у споразум о хипотеци -

- Дефиниције

- Осигурање које осигурава да је имовина у одличном стању.

- Права зајмодавца да провери имовину пре него што јој климне главом.

- Права, услови и услови треба да се придржавају обе стране.

- Сигурност

- Приходи од осигурања.

- Реализације од продаје.

- Одговорност која лежи на свакој страни.

- Надлежност итд.

Ово дело је толико важно, јер се на основу тог дела чини и поштује цео споразум. Две стране су подједнако одговорне да се придржавају услова и правила поменутих у споразуму о хипотеци.

Предности хипотекације

У томе дужник има много предности. Погледајмо их једну по једну -

- Власништво:Ово је много боља опција за појединца који је тек започео посао или каријеру. Наравно, постоје одредбе и услови које треба поштовати, али једна од најважнијих предности је власништво. Као зајмопримац можете да задржите власништво над покретном имовином, а истовремено ћете добити и помоћ банке за зајам. Једини услов је да на време морате платити доспели износ.

- Нижа каматна стопа:Будући да постоји могућност поседовања покретне имовине ако новац није исплаћен на време, банка / финансијер наплаћује мање камате. Два разлога су одговорна за наплаћивање нижих стопа. Прво, могућност поседовања возила нуди зајмодавцу осећај сигурности да ће новац бити враћен. Друго, то није зајам без осигурања, јер би постојао потписани споразум о хипотеци између две стране.

- Мали зајмови:За разлику од хипотеке, ово се ради за мали број кредита. Као резултат тога, једноставан је за употребу и једноставан за исплату. Као власник предузећа то је сјајна прилика и често се ово користи више од хипотекарних зајмова.