Упис у обрачунати трошак - примери, како снимити?

Унос у дневник за обрачунате трошкове

Укњижени трошак Унос у дневник је запис у дневник који се прослеђује ради евидентирања трошкова које је предузеће имало током једног обрачунског периода, а које заправо није платило у том обрачунском периоду, где ће се рачун расхода теретити, а рачун обрачунате обавезе књижити у корист

Укњижени трошак односи се на трошак који је већ настао, а за који није извршена уплата. Овај појам ступа на снагу када се уместо документације о трошковима изврши унос у дневник ради признавања обрачунатих трошкова у билансу успеха, заједно са одговарајућом обавезом која се у билансу стања обично категорише као текућа обавеза.

- Ако се унос у дневнику не креира, тада се трошак уопште неће појавити у финансијским извештајима предузећа у периоду настанка, што ће резултирати већом пријављеном добити у том периоду.

- Укратко, овај запис у часопису препознат у финансијским извештајима побољшава тачност извештаја. Расход се подудара са приходом с којим је повезан.

Пример уноса у обрачунате трошкове

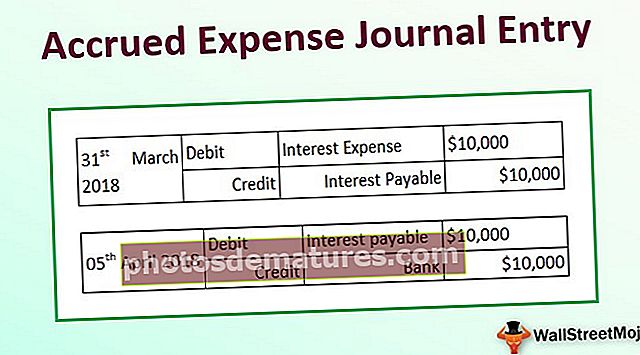

Рецимо да је компанија КСИЗ Лтд која је платила камату на преостали орочени зајам од 1.000.000 УСД за март 2018. 5. априла 2018. Камата се наплаћује 1% месечно. Утврдите евиденцију обрачунатих трошкова за пример трансакције с обзиром на то да је КСИЗ Лтд известила обрачунску годину на крају 31. марта 2018. године.

Према концепту подударања, КСИЗ Лтд ће забележити трошак камата од 10.000 УСД (= 1% * 1.000.000 УСД) у финансијским извештајима за финансијску годину која се завршава 31. марта 2018. године, иако је камата плаћена у следећем обрачунском периоду, јер везан је за период који се завршава 31. марта 2018. Т.

следећи књиговодствени унос евидентираће се ради обрачуна насталих трошкова камата:

Рачуноводствени унос биће сторниран на дан исплате камате, тј. 5. априла 2018. године, а следећи рачуноводствени запис ће се евидентирати у наредној финансијској години:

Предности

- Примарна предност је тачан приказ добити компаније, који ће у противном бити прецењен.

- С обзиром на то да се финансијске трансакције евидентирају одмах када се појаве, шансе за одступања или грешке су готово једнаке нули. Такође, информације остају лако доступне за ревизију или сличне активности, јер се све трансакције евидентирају у сваком тренутку. Према рачуноводству настанка догађаја, обавезе постају транспарентније.

- Још једна предност је што корисници финансијског извештаја могу да виде све обавезе предузећа заједно са датумима на који ће доспети. Према рачуноводству готовине, пуни обим таквих трансакција није у потпуности јасан.

- За разлику од рачуноводства готовине, рачуноводство обрачунатих трошкова евиденције базе на систему двоструког уноса. То значи да док један рачун терети, други рачун кредитира. Као такав, финансијски корисник може видети да се један рачун смањује, а други повећава. Повећава тачност рачуноводственог система што олакшава ствари током ревизија.

- Још једна предност је чињеница да ГААП признаје рачуноводство настанка догађаја, и као такав, велики број компанија следи праксу евидентирања насталих трошкова.

Мане

- С обзиром на то да је рачуноводство настанка пословних догађаја изазовни задатак за евидентирање, јер сваки пут када се догоди трансакција, мора се извршити упис у пословне књиге. Као такво, вођење рачуноводства књижених евиденција трошкова је тежак посао.

- У случају огромног пословања, забележи се неколико стотина и хиљада финансијских трансакција у једном дану. Одржавање толико насталих трошкова сваког дана, дан за даном, тежак је посао за књиговођу.

Основне напомене о уносу у обрачунате трошкове

Предузеће обично препозна пораст насталих трошкова одмах чим се деси. Приписује се обрачунатим трошковима на страни пасиве биланса стања. Повећање обрачунатих трошкова допуњено је повећањем одговарајућег рачуна трошкова у билансу успеха. Стога ће компанија задужити рачун трошкова и уметнути га као ставку расхода у биланс успеха. Стога, повећање обрачунатих трошкова има ефекат смањења на биланс успеха.

С друге стране, смањење обрачунатих трошкова догађа се када компанија накнадно исплати своје неизмирене обавезе. Да би препознало смањење насталих трошкова, компанија ће задужити дуговања да би смањила дуговања на страни пасиве и за исти износ ће књижити готовински рачун на страни имовине. Треба напоменути да готовина плаћена у текућем периоду није трошак за овај период, јер се одговарајући трошак догодио и накнадно евидентирао у претходном обрачунском периоду. Стога смањење обрачунатих трошкова не утиче на биланс успеха.

Закључак

Иако се обрачунати трошак не плаћа у истом периоду када се деси, он се евидентира у билансу стања за тај период. С гледишта рачуновође је пресудно јер му помаже да одржи транспарентан рачуноводствени систем у складу са принципом подударања. Такође, из перспективе инвеститора, нагомилани трошкови помажу у утврђивању тачне слике профита компаније.