Традиционално буџетирање (дефиниција) | Предности Мане

Шта је традиционално буџетирање?

Традиционално буџетирање је једна од метода које компанија користи за припрему буџета за одређени временски период у разматрању, при чему се буџет претходне године сматра основом на основу које се припрема буџет текуће године, односно буџет текуће године се врши изменама буџета из прошле године.

Традиционално буџетирање је метод буџетирања који зависи од тачне потрошње претходне године за буџетирање текуће године.

Једина корист од оваквог буџетирања је једноставност. Ако компанија следи ову врсту буџетирања, не треба да преиспитује сваку ставку на листи. Уместо тога, они могу једноставно погледати потрошњу у претходној години, а затим додати / одбити стопу инфлације, ситуацију на тржишту, потрошачку потражњу итд.

Већина људи и компанија преферирају ову врсту буџетирања јер могу да седе са било којим подацима који имају са собом, а онда могу прилично брзо да направе буџет.

Традиционално буџетирање је врло често јер штеди време, а ако можете поступно да приступите свом послу, можете брзо да схватите колико ћете можда морати да потрошите као компанија / појединац. Ако се вратите уназад и размислите о томе како финансирате своје трошкове, видећете да је општа тенденција да се окренете уназад и видите како сте потрошили новац.

Већина људи се осврће уназад и узима претходну годину као основу за одређивање буџета за своју потрошњу / приходе. Док израђују буџет, узимају у обзир неколико фактора за које мисле да могу утицати на њихову потрошњу или приходе. Ови фактори могу бити контролисани или понекад неконтролисани.

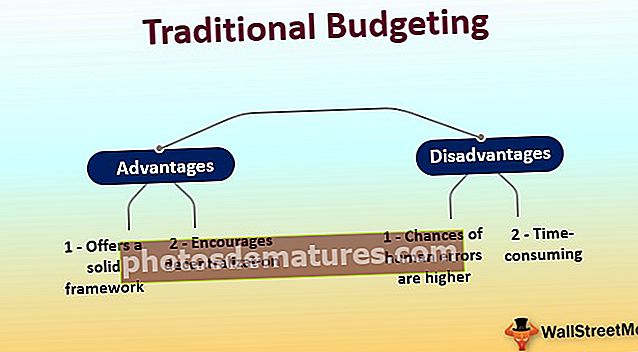

Предности

- Нуди солидан оквир:Пошто се заснива на референтној тачки (тачкама података из претходне године), постаје лако управљати финансијским активностима организације. Алтернативно, ова референтна тачка омогућава компанији да заснива свој буџет на чврстом оквиру који је једноставан за извршење и лак за контролу.

- Подстиче децентрализацију:Будући да свако може да погледа потрошњу претходне године и може да одлучи о буџету за следећу годину, идеја постаје децентрализована. А највише руководство не треба да размишља о томе како да финансира буџет за следећу годину. И као резултат тога, концентришите се на друге задатке велике вредности.

- Традиционално буџетирање постаје саставни део организационе културе:Будући да је то најједноставнији начин буџетирања, ускоро постаје део организационе културе. И непрестано, процес се наставља и наставља и траје. Ако се уведе нови план (на пример, „буџетирање засновано на нули“), то би био ризичан подухват за посао.

Мане

- Шансе за људске грешке су веће:Будући да се ради о гледању пуно прорачунских табела, природно је да грешите и правите грешке. Као резултат тога, понекад грешке постају прескупе за предузећа.

- Дуготрајан:У традиционалном буџетирању, менаџери зависе од пуно табела. Као резултат, потребно је пуно времена да се ствари реше, да се потрошња претходне године упореди са очекиваним издацима додавањем инфлације и других фактора.

- Не подстиче очекивано понашање: Ако компанија жели да промовише иновативна и лојална понашања, компаније треба да уложе већи буџет у она одељења у којима запослени редовно иновирају и прво размишљају о организационим циљевима. Али у овом буџетирању не могу се подстицати очекивана понашања, јер то зависи од потрошње у претходној години.

- Нема усклађивања између потрошње и стратегије:Стратегија сваке године је другачија јер сваке године свака организација жели да достигне више. Са сличним сценаријем потрошње, било би немогуће да организација пређе на стратега за годину дана у годину профита и развоја.

- Нетачна предвиђања:Будући да су за базне тачке потребни подаци из претходне године, предвиђања буџета за следећу годину не могу достићи тачност. Како једна година може бити као претходна? Увек је паметно преиспитати факторе, погледати стратешке планове за будућност, а затим планирати потрошњу за следећу годину. Без правилног размишљања и правог приступа, обезбеђивање тачности је готово немогуће.

Да ли функционише традиционално буџетирање?

Кратки одговор је - не идеално. Али да, ако сте мала фирма и немате много општих трошкова који бисте уврстили у свој буџет, тада можете одабрати традиционално буџетирање. Иако буџетирање засновано на нули може бити много супериорније од традиционалног буџетирања, јер о следећој години можете размишљати са празним листовима.

Дакле, с обзиром на избор између традиционалног буџетирања и буџета заснованог на нули, било која фирма, без обзира на величину или приход, требало би да се одлучи за буџетирање засновано на нули без икаквих сумњи. Једини изузетак је фирма која има проблема са централизованим процесима и прилагођавањем променама.