Неконтролни интерес | Рачуноводство НЦИ на билансу стања

Шта је неконтролни интерес?

Неконтролни удео односи се на мањинске акционаре компаније који поседују мање од 50% укупног акцијског капитала и због тога немају контролу над процесом одлучивања компаније.

Генерално, у случају компанија којима се тргује са јавношћу, већина акционара су мањински акционари и само предлагачи могу бити категорисани као већински или контролни акционари. У случају консолидације рачуна, износ који се може приписати мањини, на основу нето вредности имовине, приказан је одвојено као неконтролни удео у резервама биланса стања и суфицит ентитета.

Неконтролисане врсте камата

Постоје две врсте - директна и индиректна.

# 1 - Директно

Мањински акционари добијају свој удео у евидентираном капиталу зависног предузећа. Сав забележени капитал овде значи износе пре и после стицања.

На пример:

Компанија Б је резервисала на дан 31.03.2018., Са укупним износом од 550.000 УСД. Дана 01.04.2018., Господин Кс је купио 10% акција компаније Б. Будући да је реч о директном неконтролном интересу, господин Кс би имао право на 10% постојеће / прошле добити компаније Б, уз то до будуће добити која се обрачунава након 01.04.2018.

# 2 - Индиректно

То је онај случај када мањински акционари добијају пропорционалну алокацију само добити након стицања, тј. Он не би добио удео у већ постојећој добити компаније.

На пример:

Компанија А држи 20% акција у компанији Б, компанија А такође је стекла 60% акција компаније П, која држи 70% акција компаније Б. Тако би удео компаније П и компаније Б изгледао као испод, након стицања :

Компанија П:

- Акције у поседу компаније А: 60%

- Директни неконтролни удео: 40%

Компанија Б:

- Акције у поседу компаније А: 62%

- Директни неконтролни удео: 40%

Индиректни неконтролни удео: Израчунава се коришћењем директне камате на биланс стања Банке, тј. 40% * 70% = 28%

Обрачун неконтролне камате у билансу стања

Рачуноводство мањинских интереса долази до изражаја током консолидације књига рачуна од стране холдинг компаније. Консолидација се односи на процес којим се финансијски извештаји две или више компанија комбинују у један скуп финансијских извештаја.

Консолидација је применљива када ентитет има већински удео у другом ентитету, који је познат као зависни ентитет. Како Консолидација комбинује два или више од два скупа финансијских извештаја, омогућава заинтересованим странама, као што су инвеститори, повериоци, зајмодавци итд., Да комбиноване финансијске извештаје сва три ентитета гледају као да је то један ентитет.

Приликом консолидације финансијских извештаја зависног предузећа са холдингом, нето вредност имовине удела коју поседују мањински акционари препознаје се као мањински удео у резервама и вишак у консолидованим финансијским извештајима.

Пример # 1

Компанија Л је стекла 85% акција у поседу компаније М. Дакле, преостале акције које поседују мањински акционари су 15%. На крају године, компанија М пријавила је приходе од 500.000 УСД и трошкове од 300.000 УСД, док је Цомпани Л пријавила приходе од 1.000.000 УСД и трошкове од 400.000 УСД.

Нето приход предузећа Л и М може се израчунати као:

Расподјела нето добити компаније М, између контролног и неконтролног удјела, је као под:

Консолидовани нето приход може се израчунати као:

Пример # 2

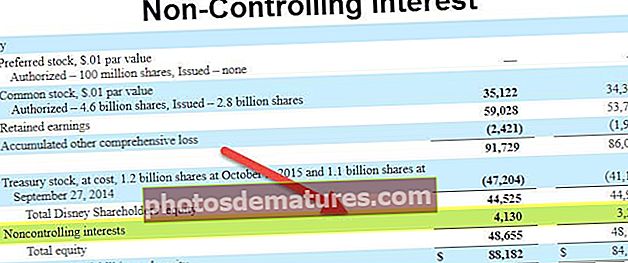

Следећи извод је из финансијских извештаја Нестле-а за годину која се завршила 31. децембра 2018. године, који показује да се добит приписује неконтролном интересу и акционарима родитеља:

Следи извод консолидованог биланса стања Нестле-а који показује износ који се може приписати неконтролисаном интересу:

Извор: ввв.нестле.цом

Стога представља износ који се може приписати акционарима који нису значајни акционари компаније и немају овлашћење за доношење одлука у предузећу. Износи који се могу приписати НЦИ-у приказани су одвојено у консолидованим финансијским извештајима, јер је то износ који не припада матичном ентитету и који се може приписати мањинским акционарима.