Принцип признавања трошкова (дефиниција, примери) | Топ 2 врсте

Дефиниција принципа препознавања трошкова

Признавање расхода првенствено се односи на рачуноводствени принцип који следи концепт настанка настанка догађаја, где се трошкови признају и усклађују у књигама у истом периоду као и приходи.

Врсте принципа признавања трошкова

Постоје две врсте принципа признавања трошкова -

- Обрачунска основа - Према овом принципу обрачунавања, трошкови ће се у књигама препознати када и када се подударају са приходом. На пример, телефонски рачуни месечно се плаћају 500 долара за 13 месеци. Према овом методу, 6000 долара, који су на 12 месеци, узеће у обзир овогодишњи одмор 500 долара, што ће се узети у обзир следеће године.

- Готовинска основа - Према овом методу готовинске основе, трошак ће се признати у књигама када се плати или прими. Размотрите горњи пример; према овој методи, пуних 6500 УСД ће признати исте године када је плаћено.

Примери принципа признавања трошкова

Да разумемо овај концепт уз помоћ следећег примера.

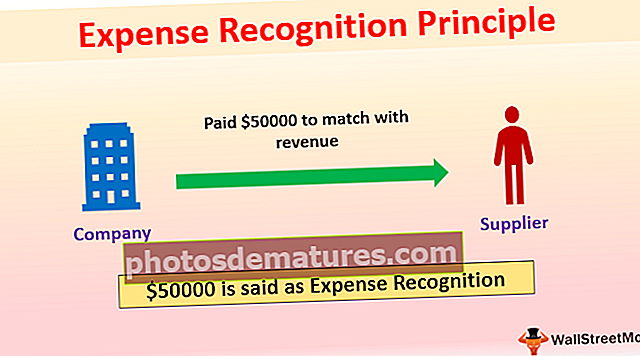

Пример # 1

Компанија Кс је добављачу платила 50000 америчких долара за материјал који ће продати следећег месеца 80000 америчких долара. У овом случају, Кс ће признати 50000 америчких долара као трошкове у наредних месец дана како би се подударали са приходом; у супротном, трошкови текућег месеца биће високи, а у наредних месец дана износ пореза ће бити висок. Ово се ради и за порез на доходак. Без овог принципа, порез на доходак у текућем месецу биће мањи у односу на следећи месец.

Пример # 2

У неким случајевима подударање концепта прихода није могуће; дакле, трошкови признати у периоду на који су повезани, на пример, плата, станарина, струја, административни трошкови.

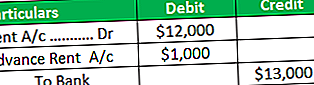

Претпоставимо да је компанија Кс плаћала 13-месечну кирију у износу од 13000 америчких долара, а месечна кирија је 1000 америчких долара.

Унос у часопис за 1 годину-

У доњем сценарију, Кс ће признати 12000 америчких долара као закуп за ову годину, а биланс од 1000 америчких долара признаће трошак у следећој години, а станарину ће приказати унапред.

Унос у часопис следеће године

; овогодишњи трошак закупнине прилагођен авансном закупу.

Предности принципа признавања трошкова

- Током ревизије финансијских извештаја, ако ревизор утврди да књиговодство предузећа није следило концепт настанка временских разграничења, тада ревизор може квалификовати извештај ревизије. Према томе, компанија која следи концепт обрачунавања може се спасити. На пример, у складу са стандардом о ревизији, ревизор мора да провери да ли компанија следи концепт настанка временских разграничења или не. Ако не успе да се идентификује, тада ће доћи до професионалног кршења од стране ревизора, па је дужност ревизије да то исто провери.

- Концепт обрачунавања приказује стварну профитабилност организације.

- Концепт настанка разграничења показује тачнији финансијски извештај у поређењу са готовинском основом, јер готовинска основа препознаје када је плаћена или примљена и која се може састојати од износа који се односи и на други период.

Претпоставимо да је компанија Кс 13 месеци плаћала 26000 долара за електричну енергију, а месечно је 2000 долара.

Према обрачунској основи, трошкови електричне енергије ће износити 24000 америчких долара, односно 2000 америчких долара месечно, а у наредној години ће препознати 2000 америчких долара, јер су повезани са трошковима следеће године, али по готовинској основи у књигама ће бити признато пуних 26000 америчких долара исте године.

Као што видимо, готовинска основа узима у обзир и 2000 долара, што је отприлике следеће године; отуда то узрокује мање добити ове године, а више профита следеће године.

Они који следе концепте обрачунавања не морају ништа пријављивати у белешкама на рачуне, али ако компанија следи готовинску основу, онда мора извештавати у белешкама на рачуне.

- Актери су више усредсређени на концепт настанка временског разграничења, а не на готовинску основу, јер концепт настанка пословног догађаја приказује трајно пословање и одражава тачан и поштен приказ финансијских извештаја.

- Основа за обрачунавање користи је у припреми пројектованих финансијских извештаја. Може одредити предстојеће трошкове и продају, што представља одличан алат у пореском планирању.

- Метода на готовинској основи једноставна за употребу, јер евидентира трансакцију када је плаћена, обично је користе мале компаније и појединци.

Мане принципа признавања трошкова

- За малу компанију је изазов да води своје књиговодствене рачуне, јер је концепт настанка временског разграничења захтевао месечно извештавање, а који је захтевао вештину запосленог да га правилно води.

- Главни недостатак вођења књиговодствених евиденција на обрачунским начинима је што ћемо извештавати о приходима и трошковима како и када се то догодило, не чекајући стварни новац примљен у руке; стога је понекад тешко платити порез без готовине примљене у руке.

- Тешко је за малу компанију у којој постоји проблем ликвидности. Мора да плати порез без стварне готовине.

- Тешко је прећи са једне методе на обрачунску, јер захтева трошкове.

- Новчана основа је евидентирала трансакцију када је плаћена. Ипак, у стварности могу бити одређени трошкови које треба платити у будућности, а због којих инвеститори неће моћи доносити одлуке о томе да ли компанија доноси профит или губитак.

Ограничења

- Начело настанка обрачуна не одговара добро малој компанији у којој постоји проблем ликвидности, а такође је тешко и малој компанији у тренутку плаћања пореза.

- Принцип готовинске основе не приказује стварну профитабилност предузећа.

- Обрачунска основа понекад постаје веома компликована, што захтева квалификоване запослене да би је одржавали.

Промена принципа признавања трошкова

Промена принципа признавања трошкова је промена рачуноводствене политике и обелодањивање се захтева у напоменама уз рачуне.