Шта су узајамни фондови? - Дефиниција | Структура | Циљеви улагања

Дефиниција узајамног фонда

Узајамни фонд је врста инвестиционог фонда којим инвеститори професионално управљају удруживањем новца од више инвеститора у сврху покретања улагања у хартије од вредности које се појединачно држе како би се обезбедио повећани ниво ликвидности, већа диверзификација, нижи ниво ризика, итд.

Преглед

Узајамни фонд је скуп инвестиција којима се професионално управља у сврху куповине различитих хартија од вредности и кулминира их у снажан портфељ који ће понудити атрактиван повраћај који прелази безризични принос који тренутно нуди тржиште. Узајамни фонд је финансијски производ који улаже у акције или обвезнице. Поседовање узајамног фонда је попут узимања мање кришке јабуке. Инвеститори добијају јединице фонда пропорционално својим улагањима. Претпоставимо да узајамни фонд има укупну имовину од 5000 долара, а неко уложи 500 долара, добиће 10% јединица фонда.

Извор: Верност

Предности узајамног фонда

Постоје разне користи од улагања у узајамне фондове, као што су:

- Виши ниво диверзификације будући да ће корпа портфеља бити усмерена на ширење инвестиције како би се понудила заштита од ризика концентрације

- Они обезбеђују редовну ликвидност јер акционари отворених фондова и удеони инвестицијски фондови могу у редовним интервалима да продају своја улагања у фонд по цени која је једнака НАВ-у фонда.

- Њима управљају професионални инвеститори који имају богато искуство у улагању и могу да разумеју живце тржишта.

- Будући да узајамне фондове регулише владино тело, тј. АМФИ у Индији, инвеститорима пружа заштиту и удобност пре него што размотре могућност улагања.

- Сви узајамни фондови морају да пријављују инвеститорима исти ниво информација што олакшава поређење у случају диверзификације.

- Ови фондови пружају редовне извештаје о свом учинку, а такође су лако доступни на Интернету за разумевање прошлих трендова, као и спроведених стратегија.

Структуре узајамних фондова

Постоје 3 примарне структуре узајамних фондова:

# 1 - Затворени узајамни фондови

Ови фондови издају акције широј јавности само једном током Иницијалне јавне понуде. Акције се котирају на берзи и акције се могу продати само другом инвеститору на тржишту, а не фонду. Цена коју инвеститори могу да прикупе за своје улагање може се разликовати од НАВ-а и може бити на „Премиум“ или на „Дисцоунт“ НАВ-у.

# 2 - Отворени узајамни фондови

Већина постојећих узајамних фондова припада овој категорији, јер омогућавају инвеститорима да тргују јединицама у било ком тренутку по НАВ (нето вредност имовине). Ова НАВ фонда израчунава се на основу цене хартија од вредности у портфељу. Такве предности нуде погодности инвеститорима за повећање приноса током бикових тржишта или релевантну ликвидацију током испрекиданих тржишних услова.

# 3 - Јединствени инвестициони фондови

Ови фондови издају акције само једном по свом стварању, а целокупан портфељ такође остаје непромењен. Они углавном имају ограничен животни век, тако да инвеститори могу откупити акције директно из фонда у било ком тренутку или могу да одлуче да сачекају прекид поверења. Таква средства немају услуге професионалног управника фондова.

Зашто инвестирати у узајамни фонд?

Појединци, корпорације, мали привредници итд. Који желе да улажу на берзи, али немају стручност и време за то, могу да инвестирају путем заједничког фонда. Неке кључне предности улагања у МФ

# 1 - Професионални менаџмент

„Портфолио Манагер“ улаже новац у име инвеститора с одговорношћу да га узгаја и доноси профит власницима удела. Дакле, инвеститори не требају бити стручњаци за основе деоница или тржишне техничке детаље. Менаџер портфеља врши истраживање како би открио нове профитабилне идеје о акцијама. Он води евиденцију о економским активностима у регионима / земљама и сходно томе одлучује о својој изложености инвестицијама.

Већина вас познаје Варрена Буффета. Легендарни је менаџер који је дужи низ година надмашио тржишни индекс. Запошљавао је процене и приступ инвестирању заснован на квалитету. У наставку ћемо размотрити различите стилове инвестирања.

# 2 - Диверзификација

Узајамни фонд обезбеђује диверзификацију улагањем у разне акције. Замислите да желите да купите Гоогле-ову акцију која ће вас коштати ~ 800 УСД за једну акцију, па је скупа. Сада размислите о улагању 800 долара у МФ, који држи Гоогле акције заједно са многим другим акцијама. Ово је врло важна предност у инвестирању путем МФ-а.

Типични портфељ садржи између 40-100 деоница, у зависности од циља менаџера. Менаџер улаже у акције различитих индустрија или земаља како би смањио ризик од губитка новца. Видети доле пример фонда Т Рове Прице Емергинг Маркет за диверзификацију.

извор: Т.Рове

Фонд је уложио више од 80% новца у првих 10 земаља попут Кине, Индије, Бразила итд. Слично у различите секторе са највише у ИТ-у, финансијама и потрошачким основним производима. Ово пружа диверзификацију инвеститорима са мање новца.

# 3 - Ликвидност

Улагање у узајамни фонд може се сматрати ближим држању готовине јер инвеститори могу у било које време продати јединице и добити готовину. Менаџер портфеља увек има при руци готовину за потребе откупа. Дакле, ако данас поставите налог за продају, добићете готовину у наредних један или два дана. У документима фонда се генерално спомиње период поравнања нпр. Т + 2 значи 2 дана од дана трговања (Т). Менаџер портфеља такође улаже део новца у акције које може лако да прода како би испунио захтеве за откуп.

# 4 - Једноставност улагања и приступачност

Улагање у МФ постало је с годинама мање болно уз помоћ технологије. Свако може купити фонд једноставним посетом веб локацији фонда или брокера. Можете купити и продати МФ и обављати задатке попут генерисања извода, улажући додатна улагања једним кликом на дугме.

Улагање у узајамни фонд није баш скупо. Да бисте отворили рачун, минимални износ може бити 1000 УСД или мање. За постепене куповине, минимални износ је 100 УСД. Такође, инвеститори имају могућност улагања у фонд путем опција попут систематског улагања или повлачења које се могу користити за редовну штедњу или за покривање трошкова.

Циљеви улагања узајамног фонда

Дечје школовање или брак, планирање пензионисања или медицински трошкови неке су од ствари које многи од нас планирају током свог радног века. Испод бих желео да наведем неколико инвестиционих циљева узајамних фондова који могу помоћи читаоцима у доношењу инвестиционе одлуке.

# 1 - Улагање засновано на циљевима

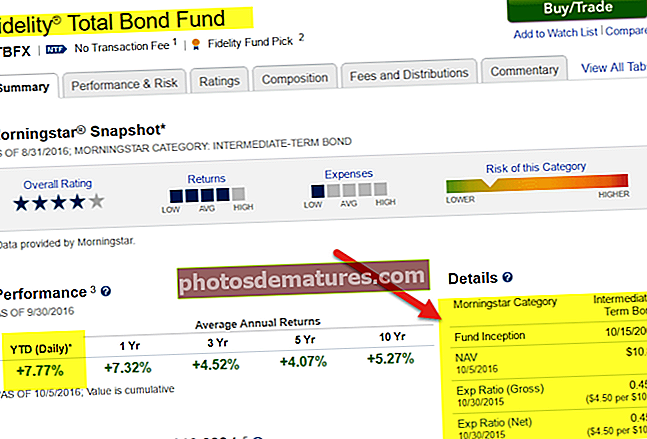

Ово је главни инвестициони циљ узајамних фондова. Као што је горе поменуто, можете планирати будуће трошкове и у складу с тим инвестирати. Многи комплекси фондова нуде „Таргет Дате Фондс“ или прилагођени „Фунд оф Фунд“ који у основи алоцира имовину у капитал и обвезнице МФ-а. Разлика између два је у томе што фондови са циљаним датумом нису дискрециони, тј. Инвеститор може улагати само у један од доступних планова и не може одабрати изложеност у складу са својим потребама. Фонд фондова може бити динамичан и инвестира у складу са циљаном комбинацијом имовине погодном за инвеститоре након увида у његов / њен профил ризика и обавезе итд.

Међутим, комбинација ће бити уравнотежена како се носилац приближава циљном датуму. Основно правило је да се више новца улаже у акције и како носилац стари; алоцирати више новца у дужнички узајамни фонд нпр. са 30 година инвеститор треба да уложи 30% у дуг и 70% у акције (ово је правило палца).

извор: Фиделити.цом

Раст инвестиција

Многи циљеви улагања у заједничке фондове укључују модел раста инвестиција. Инвеститори који су спремни за пензију и траже агресиван повратак могу то учинити преузимањем додатног ризика. Узајамни фонд довољан овом циљу улаже новац у брзорастуће компаније као што су мале капитализације или компаније са позитивним трендовима у цени акција (замах цена) итд.

Пореска уштеда

Пореска штедња је такође један од популарних инвестиционих циљева узајамног фонда. Углавном богати клијенти, институционални инвеститори и предузећа имају за циљ минимизирање издатака за порез. Порез се може појести за повраћај чинећи га негативним или тривијалним. Наводећи важност пријава након опорезивања, мало производа може помоћи инвеститорима да стекну „пореску алфу“. Ови производи се граде комбинацијама МФ-а, индексних фондова или ЕТФ-а и акција или обвезница. Појединачним рачуном обично управља менаџер инвестиција који зна дугорочне и краткорочне пореске импликације. Куповина и продаја вођени су алфа добицима од пореза.

Претпоставимо да тада држите фонд А и фонд Б.

- Ако имате капиталну добит у оба А&Б, за оба ћете бити опорезовани важећим порезом на доходак.

- Ако имате капитални добитак у А, а губитак у Б, тада можете надокнадити губитке у односу на добитак из А и тако смањити пореску обавезу.

Стога, предузимањем одговарајућих изложености, одливи пореза могу се оптимизовати тако да произведу укупне добитке на рачуну А.

Закључак

Улагање у заједнички фонд је наука и покушао сам да се позабавим неким жаргоном и техникама у горњим одељцима. Пратећи ток, инвеститори би могли следити нека основна правила инвестирања попут

- Старост инвестирања одлучује о расподели у капитал, дуг или алтернативне фондове. Што сте млађи, можете улагати неправде.

- Процена обавеза и будући трошкови

- Толеранција на ризик- нпр. способност високог ризика, затим уложите у агресиван раст или дубоку вредност или алтернативне фондове

- Изаберите МФ који одговара вашим потребама

- Изградите разнолик портфељ - алоцирајте новац за сваку класу фондова

- Припазите на перформансе итд.