Рачуноводствена ликвидност (дефиниција, формула) | Врх 3 Рачуноводствени однос ликвидности

Шта је ликвидност у рачуноводству?

Рачуноводствена ликвидност мери способност дужника предузећа у погледу њихових исплата дуга, а иста се обично изражава у процентима текућих обавеза, на пример, текући однос може се мерити као обртна имовина подељена са краткорочним обавезама које су корисне за компанију у познавању ликвидности предузећа тако да се компанија у блиској будућности не суочи са било каквим кршењем ликвидности.

Формула за рачуноводствену ликвидност

Постоје различити показатељи којима се мери рачуноводствена ликвидност лица, а то су:

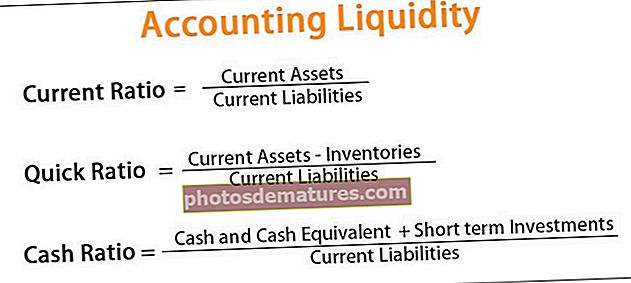

# 1 - Тренутни однос

Текући коефицијент мери способност предузећа да плати текуће обавезе које се плаћају у року од наредне године у односу на расположива обртна средства попут готовине, залиха и потраживања. Што је већи тренутни однос, то је боља позиција ликвидности предузећа.

Формула за израчунавање тренутног односа:

Коефицијент текућег стања = Обртна имовина / Краткорочне обавезе# 2 - Тест киселине / брзи однос

Брзи коефицијент мери способност предузећа да плати текуће обавезе које се плаћају у наредних годину дана у односу на најликвиднија средства. Да би се израчунала најликвиднија средства, залихе и унапред плаћени трошкови су искључени из текуће имовине.

Израчунај брзи однос:

Брзи однос = (Готовина и еквивалент готовине + потраживања + краткорочне инвестиције) / Текуће обавезеИли

Брзи однос = (Текућа имовина - Залихе - Унапред плаћени трошкови) / Текуће обавезе# 3 - Готовински однос

Коефицијент готовине мери способност предузећа да плати текуће обавезе које се плаћају у року од наредне године у односу на његов новац или новчане еквиваленте. Коефицијент готовине дефинише ликвидна средства строго готовину или готовинске еквиваленте. Процењује способност компаније да остане солвентна у хитним случајевима, јер чак и високо профитабилна компанија понекад може да упадне у невољу уколико нема ликвидности да би изашла у сусрет непредвиђеним догађајима. Његова формула за израчунавање односа готовине:

Готовински однос = (Готовина и новчани еквивалент + Краткорочне инвестиције) / Текуће обавезеПример рачуноводствене ликвидности

Постоје две компаније, Кс лтд и И лтд које раде у истој индустрији, а имају следеће детаље.

Овај Образац Екцел-а за рачуноводствену ликвидност можете преузети овде - Образац Екцел-а за рачуноводствену ликвидност

За Кс доо:

- Текућа имовина: 35 УСД

- Текуће обавезе: 10 УСД

- Залихе: 10 долара

За И лтд:

- Текућа имовина: 12 УСД

- Текуће обавезе: 20 УСД

- Залихе: 6 долара

Коментар рачуноводствене ликвидности две компаније.

Анализа

Да би се анализирала рачуноводствена позиција ликвидности предузећа Кс лтд и И лтд, показатељи ликвидности ће се израчунати на основу доступних информација где,

- Коефицијент текућег стања = Обртна имовина / Краткорочне обавезе и

- Брзи однос = (Текућа имовина - Залихе) / Краткорочне обавезе

За Кс доо:

Слично томе, за И Лтд,

За И лтд:

Тренутни однос Кс лтд је више него онај И итд, што показује да Кс лтд има висок степен ликвидности. Брзи однос Кс лтд. такође указује на адекватан ниво ликвидности, јер чак и након искључивања залиха од 2 долара из обртне имовине, има 2,5 долара готовине за сваки долар текућих обавеза.

Предности рачуноводствене ликвидности

Постоји неколико различитих предности рачуноводствене ликвидности за компанију или појединца. Неке од предности су следеће:

- Помаже у утврђивању да ли компанија има довољно ликвидности да испуни своје краткорочне обавезе или не, тако да компанија може сходно томе да планира свој будући ток деловања.

- Лако је измерити и израчунати рачуноводствену ликвидност.

- Корисно је за менаџмент предузећа у процени учинка предузећа.

- Користе га банке, инвеститори, повериоци и друге заинтересоване стране као део њихове анализе пре него што дају кредит или улажу свој новац у компанију.

Мане

Ограничења и недостаци рачуноводствене ликвидности укључују следеће:

- Рачуноводствена ликвидност израчунава се на основу цифара и постоји шанса да компанија њима манипулише. У том случају обрачуната рачуноводствена ликвидност неће показати исправну слику стања ликвидности предузећа.

- Рачуноводствена ликвидност помаже у сазнању да ли постоји довољна ликвидност за подмиривање краткорочних обавеза код одређене компаније. Ипак, не пореди се са подацима из индустрије или конкурентима, јер ови омјери могу имати различита тумачења за различите индустрије.

- Постоји неколико показатеља који мере рачуноводствену ликвидност и разликују се на основу тога колико је у њима строго дефинисано ликвидно средство. Сваки показатељ различито дефинише ликвидна средства, па не постоји конкретан закључак који је однос најбоље мерити рачуноводствену ликвидност.

Важне тачке

- Рачуноводствена ликвидност је мера лакоће којом компанија или појединац могу да испуне своје финансијске обавезе користећи ликвидна средства која су им на располагању.

- Рачуноводствена ликвидност мери способност отплате неизмирених дугова када и када доспевају користећи његову ликвидну имовину.

- Рачуноводствена ликвидност се може проценити упоређивањем присутних ликвидних средстава са текућим обавезама или краткорочним обавезама које доспевају у року од једне године.

- Рачуноводствена ликвидност је једна од важних мера која се користи да би се знала способност особе да отплати своје текуће дужничке обавезе у року од наредних годину дана без потребе за прикупљањем спољног капитала.

- Различити показатељи мере рачуноводствену ликвидност која укључује тренутни однос, брзи однос и однос готовине. Ако лице има више ликвидних средстава у поређењу са својим текућим обавезама или краткорочним обавезама, него што показује да је рачуноводствена ликвидност лица довољна, у супротном није, тада ће своје обавезе моћи да испуни на време.