Дефиниција осигурања од ризика | 8 најбољих врста ризика у осигурању

Шта је осигурање од ризика?

Осигурање од ризика односи се на ризик или могућност настанка нечега што је штетно или неочекивано, што може укључивати губитак или оштећење вредне имовине особе или повреду или смрт особе, када осигуравачи процењују ове ризике и на основу чега, израчунајте премију коју уговарач осигурања треба да плати.

Објашњење

- Осигурање од ризика укључује процену цене која се плаћа осигураницима који су претрпели губитак који им је настао и који је покривен полисом. Укључује разне врсте ризика као што су крађа, губитак или оштећење имовине или такође укључује некога ко је повређен; постоји шанса да се у било ком тренутку догоди нешто неочекивано или штетно.

- Развија се у израчунавању исплате новчане вредности за штету која би могла настати на осигураној имовини или предмету који би могао случајно да се изгуби, повреди или уништи или да се често догоди. Такође се наводи колико би коштала замена или поправак тако осигураног предмета ради покривања губитка који је претрпео уговарач осигурања у случају такве штете. Осигуравачи ће израчунати штете и проценити своје ризике.

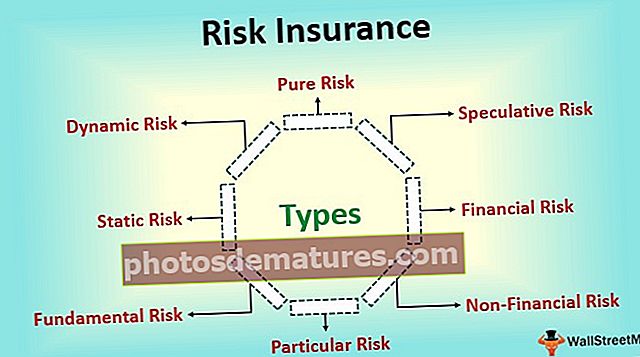

Врсте

Следе различите врсте ризика у осигурању:

# 1 - Чисти ризик

- Чисти ризик се односи на ситуацију када је сигурно да ће исход довести до губитка особе или максимално до тога да може довести до ситуације рентабилности за особу, али никада не може донијети добит особи. Пример чистог ризика укључује могућност оштећења куће услед било које од природних непогода.

- У случају да се деси било каква природна несрећа, или ће оштетити кућу особе и њене предмете за домаћинство или неће имати утицаја на кућу и предмете домаћинства, али ова природна несрећа неће донети никакав профит или добит за особу. Дакле, ово ће пасти под чисти ризик и ти ризици су осигурани.

# 2 - Шпекулативни ризик

- Шпекулативни ризик односи се на ситуацију у којој правац исхода није сигуран, тј. Могао би довести до ситуације губитка, профита или губитка добити. Ови ризици углавном нису осигурани. Пример шпекулативног ризика укључује куповину акција предузећа од стране особе.

- Сада цене акција могу ићи у било ком смеру и особа може у време продаје тих акција остварити губитак, добит или никакав губитак. Дакле, ово ће пасти под шпекулативни ризик.

# 3 - Финансијски ризик

Финансијски ризик се односи на ризик у коме је исход догађаја мерљив у новчаном смислу, тј. Сваки губитак који би могао настати услед ризика може да мери дотична особа у новчаној вредности. Пример финансијског ризика укључује губитак робе у складишту предузећа услед пожара. Ови ризици су осигурани и углавном су главни предмети осигурања.

# 4 - Нефинансијски ризик

Нефинансијски ризик се односи на ризик у коме исход догађаја није мерљив у новцу, тј. Било који губитак који би могао настати услед ризика не може да мери дотична особа у новчаној вредности. Пример нефинансијског ризика укључује ризик од лошег избора бренда током куповине мобилних телефона. Ови ризици се не могу осигурати јер се не могу мерити.

# 5 - Посебан ризик

Посебан ризик се односи на ризик који настаје углавном због радњи или интервенција појединца или групе неких појединаца. Дакле, порекло одређеног ризика на појединачном нивоу и утицај истог осећају се на локализованом нивоу. Пример посебног ризика укључује несрећу у аутобусу. Ови ризици су осигурани и углавном су главни предмети осигурања.

# 6 - Основни ризик

Основни ризик се односи на ризик који настаје услед узрока који нису под контролом било које особе. Дакле, може се рећи да је основни ризик безличан по свом пореклу као и последицама. Утицај ових ризика у основи је на групу, тј. Утиче на велику популацију. Пример основног ризика укључује ризике за групу због догађаја као што су природне катастрофе, економско успоравање итд. Ти ризици су осигурани.

# 7 - Статички ризик

Статички ризик односи се на ризик који остаје константан током времена и на који пословно окружење углавном не утиче. Ови ризици произилазе из људских грешака или поступака природе. Пример статичког ризика укључује проневеру средстава у предузећу од стране једног од његових запослених. Обично се лако могу осигурати јер их је лако измерити.

# 8 - Динамички ризик

Динамички ризик односи се на ризик који настаје када дође до било каквих промена у економији. Ове ризике углавном није лако предвидети. Ове промене могу донети финансијске губитке члановима привреде. Пример динамичког ризика укључује промене у приходима људи у некој привреди, њиховим укусима и преференцијама, итд. Обично их није лако осигурати.

Концепт осигурања од ризика

Израз ризика у осигурању говори о томе како осигуравачи процењују своје ризике издавањем полиса осигурања осигураницима на штету која може настати услед губитка, крађе или оштећења имовине или чак на некој повређеној особи. Овај концепт такође каже да су врсте тих ризика укључене у издавање осигурања. Такође осигуравачима помаже да процене ризик и израчунају штете које се могу исплатити у будућности у било ком тренутку ако дође до штете или губитка.

Закључак

Стога су осигурање од ризика или ризици у осигурању шанса за настанак неочекиваних догађаја који могу проузроковати губитак особе или њене имовине. Већину ризика данас осигуравају осигуравајућа друштва. Ове компаније израчунавају вероватноћу појаве догађаја и њихов утицај, а затим израчунавају премију у складу с тим.