Принцип потпуног обелодањивања у рачуноводству | Дефиниција, примери, предности

Шта је принцип потпуног откривања?

Принцип потпуног обелодањивања је рачуноводствена политика иза које стоје ГААП (Општеприхваћени рачуноводствени принципи) и МСФИ7 (Међународни стандарди финансијског извештавања), који захтевају од руководства организације да повериоцима обелодани све релевантне и материјалне финансијске информације, било монетарне или немонетарне , инвеститори и било која друга заинтересована страна која зависи од финансијских извештаја које је организација објавила у свом процесу доношења одлука у вези са организацијом.

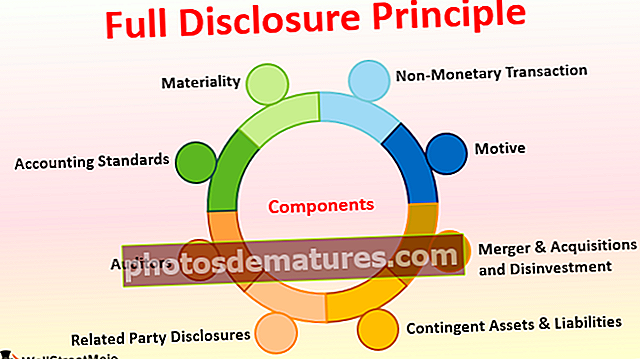

Компоненте

Испод је листа компонената које су следеће:

# 1 - Материјалност

Материјална ставка је нешто што је значајно и утиче на процес доношења одлука било које особе. Када организација припрема своје финансијске извештаје, требало би да обезбеди да је сваки мали детаљ који би могао бити релевантан за било коју странку укључен у пословне књиге. Ако се не може укључити у финансијске извештаје, мора се приказати као фуснота након извештаја.

# 2 - Рачуноводствени стандарди

Рачуноводствени стандарди у свакој земљи су попут саобраћајних правила којих се сви морају придржавати. Рачуноводствени стандарди обавезују откривање стандарда које је организација пратила у текућој и протеклим годинама. Такође, ако дође до било какве промене у начину или рачуноводственим политикама од прошле године, то треба открити са разлогом наведеним за промену. Ово ће помоћи другој страни да схвати образложење промене.

# 3 - Ревизори

Ревизори су једна од компоненти принципа потпуног обелодањивања, који би такође требало да осигурају да је компанија обелоданила све виталне информације у књигама или фусноти. У случају било какве сумње, ревизор да упит са потврдом пошаље било којој трећој страни. Такође, у случајевима када ревизори нису сигурни у податке из предузећа, морају тражити потврду од вишег руководства и вишег руководства како би се осигурало да бројеви у финансијским извештајима одражавају веродостојност.

# 4 - Откривање повезаних страна

Ако организација послује са другим ентитетом или особом која је законом дефинисана као сродни део, прва организација мора то открити ревизорима и у пословним књигама. Откривање повезаних страна осигурава да се два ентитета не умешају у прање новца или смањење трошкова / продајне цене производа.

# 5 - Потенцијална имовина и обавезе

Потенцијална имовина и обавезе су она имовина и обавезе за које се очекује да ће се ускоро остварити и чији исход зависи од одређених услова. На пример - ако је парница у току и компанија очекује да ће је ускоро добити, треба да пријави ову тужбу и износ добитка као потенцијалну имовину у фусноти. Међутим, ако компанија очекује да ће изгубити ову парницу, требало би да изјави ову тужбу и добијање износа као потенцијалну обавезу у фусноти.

# 6 - Спајање и аквизиције и дезинвестирање

Ако је компанија продала било који од својих производа или пословне јединице или је стекла другу фирму или другу организациону јединицу истог предузећа, требало би да обелодани ове детаље трансакције у књигама рачуна. Такође, треба поменути детаље о томе како ће ово дугорочно помоћи тренутном послу.

# 7 - Неновчана трансакција

Није увек да само новчана трансакција утиче на организацију и другу заинтересовану страну. Понекад је промена у банци која даје позајмице, именовање или разрешење независног директора, промена у начину учешћа такође битна за заинтересоване стране у организацији. Дакле, организација треба да осигура да се било која од ових врста активности објави у књигама рачуна.

# 8 - Мотив

Образложење принципа потпуног обелодањивања је да се рачуновође и више руководство било које организације не умешају у злоупотребе, прање новца или манипулацију књигама рачуна. Такође, када аутсајдер има потпуне информације о зајмовима, повериоцима, дужницима, директорима, значајним акционарима итд., Биће лако створити информисану просудбу и мишљење о организацији.

Пример потпуног откривања података

Узмимо у обзир да Кс Лтд. има приход од 5 милиона долара и више у последње три године, а сваке године су плаћали закаснеле таксе и казне у износу од 20.000 америчких долара због кашњења у подношењу годишњег повраћаја. Сада, ако је овај клуб од 20.000 долара с порезним таксама, мало људи ће знати да ово није порески трошак већ закаснеле таксе и казне. Истовремено, ако је приказан одвојено, инвеститор може довести у питање намеру организације у подношењу годишњег приноса, јер постоји кашњење у складу са све три године. Дакле, према принципу потпуног откривања, ових 20.000 америчких долара треба приказати под накнадама и казнама, јасно објашњавајући природу која би требала бити лако разумљива било којој особи.

Предности

- Олакшава разумевање финансијских извештаја и доношење одлуке;

- Олакшава употребу и упоређивање финансијских извештаја.

- Побољшава добру вољу и интегритет организације на тржишту;

- Укључује најбоље праксе у индустрији и побољшава веру јавности у организацију;

- Неопходно за ревизије и пријављивање за кредите.

Мане

- Понекад унутрашње информације откривене споља могу бити штетне за компанију.

- Конкуренти могу користити податке и користити их против компаније, што ће бити лоше за пословање.

Тачке на напомене о променама у принципу потпуног обелодањивања

Данас је развојем рачуноводственог система лако и брзо припремити књиговодствене књиге, јер су сва одељења међусобно повезана путем ЕРП - Ентерприсе Ресоурце Планнинг система. Такође олакшава откривање података јер је већина информација лако доступна са рачунара. Такође, рачуновође морају осигурати да примене било какву промену пореске стопе, формата извештавања или било коју другу промену пре објављивања података.Закључак

Принцип објављивања је витални део рачуноводственог процеса сваке организације. Ова политика посредно ставља нагласак на тачну припрему финансијских извештаја на време, што доводи до правовремених пријава пореза и несметаног олакшавања ревизије. Такође помаже повериоцима, дужницима и другим заинтересованим странама да имају јасан поглед на финансијско здравље организације. Откривање такође олакшава обичној јавности да разуме пословне књиге и донесе информисану просудбу да инвестира или не у организацију. Можемо сматрати да принцип потпуног откривања уцењује укупну веру у организацију, што је такође дугорочно добро за економију и земљу.