Ванбилансно финансирање (дефиниција) | Списак ОБС предмета

Шта је ванбилансно финансирање?

Ванбилансно финансирање је пракса компаније да изузима одређене обавезе, а у неким случајевима и имовину из извештавања у билансу стања, како би се показатељи попут односа дуга и капитала задржали на ниском нивоу како би се олакшало финансирање по нижој каматној стопи, а такође и избегавајте кршење уговора између зајмодавца и зајмопримца.

То је обавеза која није директно евидентирана у билансу стања предузећа. Ванбилансне ставке имају довољан значај, јер чак и ако нису евидентиране на билансним финансијама, оне су и даље одговорност предузећа и треба их укључити у укупну анализу финансијског стања предузећа.

Како то функционише?

Претпоставимо да АБЦ Мануфацтурерс Лтд пролази кроз план проширења и жели да купи машине за оснивање друге јединице у другој држави. Међутим, он нема аранжман за финансирање истог јер је његов биланс стања већ у великој мери финансиран. У таквом случају има две могућности. Може да оснује заједничко улагање са другим инвеститорима или компанијама за успостављање нове јединице и добијање нових финансијских средстава у име новог ентитета. С друге стране, такође може да закључи уговор о дугорочном закупу са произвођачем опреме за лизинг машина, иу овом случају не треба да брине о добијању нових финансијских средстава. Оба наведена случаја су примери ванбилансног финансирања.

Која је сврха ванбилансних ставки?

- Одржати коефицијент солвентности попут односа дуга и капитала испод одређеног нивоа и добити средства која компанија иначе не би могла добити.

- Бољи показатељи солвентности осигуравају одржавање доброг кредитног рејтинга, што на крају омогућава предузећу приступ јефтинијим финансијама.

- Због тога се финансирање биланса чини виткијим, што прима фацие може привући инвеститоре.

Кључне карактеристике

- Резултат је смањење постојеће имовине или изузеће имовине која ће се створити из биланса стања.

- Дошло је до промене у структури капитала предузећа.

- И имовина и обавезе су потцењени, што даје виткији утисак о финансирању биланса стања.

- Укључује употребу креативног рачуноводства и финансијских инструмената за постизање ванбилансних финансија.

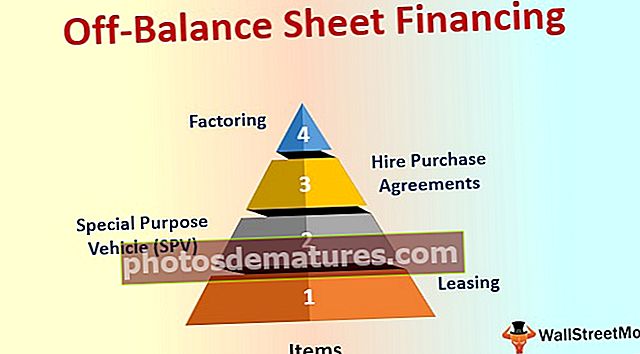

Списак ванбилансних ставки финансирања

Следе неки од уобичајених инструмената за ванбилансне ставке.

# 1 - лизинг

То је најстарији облик ванбилансног финансирања. Давање у закуп имовине омогућава компанији да избегне приказивање финансирања имовине из својих обавеза, а закуп или закуп је директно приказан као трошак у билансу успеха.

- За закупца је извор финансирања, јер закуподавац сноси финансирање имовине.

- Конвенционални метод за стицање имовине која захтева значајне капиталне издатке;

- Олакшава надоградњу технологије са променљивим временима.

- Само се оперативни закуп квалификује као ванбилансно финансирање, а финансијски закуп мора бити капитализован у билансу стања према најновијим индијским рачуноводственим стандардима.

# 2 - Возило посебне намене (СПВ)

Посебна наменска предузећа или зависна предузећа један су од рутинских начина стварања ванбилансних изложености финансирању. Користио га је Енрон, који је познат по једној од контроверзних изложености ванбилансног финансирања високог профила.

- Матична компанија ствара СПВ за улазак у нови скуп активности, али жели да се изолује од ризика и обавеза због нове активности.

- Матична компанија не мора да приказује имовину и обавезе СПВ у свом билансу стања.

- СПВ делује као независни ентитет и стиче своје кредитне линије за ново пословање.

- Ако је матична компанија у потпуности власник СПВ-а, тада према рачуноводственим стандардима за већину земаља мора да консолидује биланс стања СПВ-а у свој, што поништава сврху стварања ванбилансних финансија. Стога компаније обично креирају СПВ путем новог заједничког улагања са неким другим ентитетом.

# 3 - Уговори о купопродаји

Ако компанија не може себи приуштити директну куповину имовине или прибављање финансирања за исту, може да закључи уговор о откупу стана на одређено време са финансијерима. Финансијер ће откупити имовину за компанију, која ће заузврат месечно плаћати фиксни износ док се не испуне сви услови из уговора. Најамник има могућност поседовања средства на крају уговора о откупу најма.

- Под уобичајеним рачуноводством, средство се одражава у билансу стања купца и најамник га не мора приказивати у свом билансу стања током периода уговора о куповини најма.

# 4 - Факторинг

То је врста кредитне услуге коју банке и друге финансијске институције нуде својим постојећим клијентима. Под факторингом, финансије се добијају продајом потраживања према банкама. Банке нуде компанији готовину одмах након што су узеле одређени део потраживања за пружање услуге.

- Такође се назива и убрзавањем новчаних токова.

- Не постоји директна одговорност компаније због факторинга, али постоји продаја неке од њене имовине.

Значај за инвеститоре

Према рачуноводственим стандардима за скоро све веће земље, обавезно је потпуно објавити све ванбилансне ставке финансирања за компанију за ту одређену годину. Инвеститори би требали узети у обзир ова обелодањивања како би у потпуности разумели ризике повезане са таквим трансакцијама.