Финансијске обавезе | Дефиниција, типови, односи, примери | ВСМ

Финансијске обавезе

Финансијске обавезе за пословање су попут кредитних картица за појединца. Они су практични у смислу да компанија може да користи „туђи новац“ за финансирање својих пословних активности током одређеног временског периода, који траје тек када обавеза доспева. Међутим, треба имати на уму да прекомерне финансијске обавезе могу оставити терет у билансу стања и довести компанију пред банкрот.

извор: веризон

Стога финансијски аналитичари и инвеститори морају бити свесни шта су и како утичу на финансијски положај компаније.

Детаљно разматрамо следеће финансијске обавезе -

Шта су финансијске обавезе?

Дефиниција финансијских обавеза

Свака будућа жртвовања економских користи које је ентитет дужан да поднесе као резултат својих прошлих трансакција или било које друге активности у прошлости. Будуће жртве које треба да поднесе ентитет могу бити у облику било ког новца или услуге дуговане другој страни.

- Финансијске обавезе обично могу бити законски извршне због споразума потписаног између два ентитета. Али нису увек нужно законски извршни.

- Могу се заснивати на правичним обавезама попут дужности засноване на етичким или моралним разматрањима или могу бити обавезујуће за ентитет као резултат конструктивне обавезе која значи обавезу која се подразумева низом околности у одређеној ситуацији, за разлику од на уговорно засновану обавезу.

- Финансијске обавезе у основи укључују дуговања и камате које су резултат употребе туђег новца у прошлости, обавезе према другим странкама које су резултат прошлих куповина, закупнина и закупа који се плаћају власницима простора који су као резултат употребе туђе имовине у прошлости и неколико пореза који се плаћају као резултат пословања обављеног у прошлости.

- Готово све финансијске обавезе могу се наћи наведене у билансу стања ентитета.

Препоручени курсеви

- Обука за моделирање финансијских аналитичара

- Обука за онлајн сертификацију из финансија за нефинансирање

Значај обавеза и њихов утицај на пословање

Иако су обавезе нужно будуће обавезе, ипак су витални аспект пословања компаније, јер се користе за финансирање пословања и плаћање значајних проширења.

- Обавезе такође чине пословне трансакције ефикаснијим за обављање. На пример, ако компанија треба да плати сваку мало купљену количину сваки пут када се материјал испоручи, биће потребно неколико понављања поступка плаћања у кратком временском периоду.

- С друге стране, ако компанији рачуне за све своје куповине од одређеног добављача током месеца или квартала, она ће очистити сва плаћања која дугује добављачу у минималном броју трансакција.

- Међутим, сви имају датум доспелости, наведен или подразумеван, на који доспевају. Једном када обавезе доспеју, могу бити штетне за пословање.

- Неуспех или одлагање плаћања обавезе може додати више обавеза у биланс стања у облику новчаних казни, пореза и повећаних каматних стопа.

- Даље, таква дела такође могу наштетити угледу компаније и утицати на то у којој мери ће она моћи да користи тај „туђи новац“ у будућности.

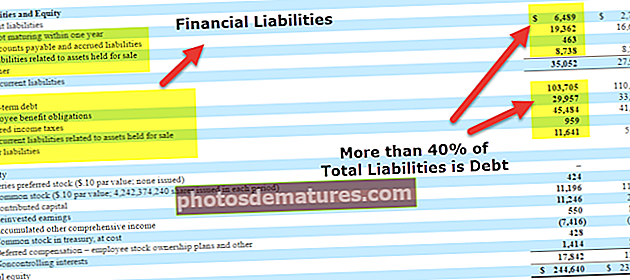

Врсте финансијских обавеза

Обавезе су класификоване у две врсте на основу временског периода у којем доспевају и подлежу плаћању повериоцима. На основу овог критеријума, две врсте обавеза су Краткорочне или Текуће обавезе и Дугорочне обавезе.

Краткорочне обавезе

извор: веризон

- Краткорочне или текуће обавезе су оне које се плаћају у року од 1 године (наредних 12 месеци) од тренутка када компанија добије економску корист.

- Другим речима, обавезе које припадају текућој години називају се краткорочне обавезе или текуће обавезе.

- На пример, ако компанија мора да плаћа годишњу закупнину на основу заузимања земљишта или пословног простора итд., Тада ће се та закупнина категорисати у текуће или краткорочне обавезе.

- Слично томе, камате на плаћање и тај део дугорочног дуга, који се плаћа у текућој години, потпадају под краткорочне или текуће обавезе.

Дугорочне обавезе

извор: веризон

- Дугорочне обавезе су оне које се исплаћују у временском периоду дужем од 1 године.

- На пример, ако предузеће узме хипотеку која се плаћа током 15 година, подлеже дугорочним обавезама.

- Слично томе, сав дуг за који није потребно да се плати у текућој години такође ће бити категорисан као дугорочна обавеза.

Дугорочне и краткорочне обавезе

За већину предузећа дугорочне обавезе углавном чине дугорочни дуг, који се често може платити током периода дужег од једне деценије. Међутим, остале ставке које се могу класификовати као дугорочне обавезе укључују задужнице, зајмови, одложене пореске обавезе и пензијске обавезе.

С друге стране, постоји толико пуно ставки које нису камате и тренутни део дугорочног дуга који се могу исписати под краткорочне обавезе. Остале краткорочне обавезе укључују трошкови обрачуна зарада и обавезе, који укључују новац дужан добављачима, месечне режије и сличне трошкове.

У случају да компанија има краткорочну обавезу коју намерава да рефинансира, вероватно ће настати забуна у вези са њеном класификацијом. Да би се уклонила ова забуна, потребно је утврдити да ли постоји намера за рефинансирање, као и да ли је започео поступак рефинансирања. Ако је одговор да, и ако ће рефинансиране краткорочне обавезе (дуг уопште) доспевати у временском периоду дужем од 12 месеци због рефинансирања, могу се врло добро преквалификовати у дугорочне обавезе.

Дакле, постоји само један критеријум који чини основу ове класификације: наредна година или период од 12 месеци.

Анализа финансијских обавеза

Која је потреба за анализом обавеза предузећа?

А ко су људи на које највише утичу обавезе компаније?

Па, обавезе, на крају крајева, резултирају исплатом готовине или било које друге имовине у будућности. Дакле, сама по себи, на обавезу се увек мора гледати као на неповољну. Ипак, када се анализирају финансијске обавезе, оне се не смеју гледати изоловано. Неопходно је схватити свеукупни утицај повећања или смањења обавеза и сигнале које те варијације обавеза шаљу свима који су у питању.

Људи на које финансијске обавезе утичу су инвеститори и аналитичари који се баве пословима куповине, продаје и саветовања о акцијама и обвезницама компаније. Они су ти који морају да утврде колику вредност им компанија може створити у будућности гледајући финансијске извештаје.

Из горе наведених разлога, искусни инвеститори добро сагледавају обавезе, анализирајући финансијско здравље било које компаније која у њих улаже. Као начин за брзо увећавање предузећа у овом погледу, трговци су развили неколико односа који им помажу у одвајању здравих зајмопримаца од оних који се утапају у дуговима.

Односи финансијских обавеза

Све обавезе су сличне дугу, који убудуће треба да се плати повериоцима. Из тог разлога, када радимо анализу односа финансијских обавеза, називамо их дугом уопште: дугорочним и краткорочним дугом. Дакле, где год неки однос има појам под називом дуг, то би значило обавезе.

Анализу финансијских извештаја корак по корак такође можете научити овде

За анализу финансијских обавеза користе се следећи показатељи:

# 1 - Однос дуга

Однос дуга даје упоређивање укупног дуга предузећа (дугорочни плус краткорочни) са његовом укупном имовином.

Однос дуга Формула = Укупан дуг / Укупна актива = Укупне обавезе / Укупна актива

- Овај однос даје представу о полузи компаније, тј. О новцу позајмљеном од и / или дугованом другима.

- Понекад га аналитичари користе за процену да ли компанија може да исплати све своје обавезе ако банкротира и мора да распрода сву имовину.

- То је најгоре што се компанији може догодити. Дакле, ако је овај однос већи од 1, то значи да компанија има више дуга од готовине коју може имати на продаји своје имовине.

- Отуда, што је вредност овог односа мања, то је позиција компаније јача. Дакле, улагање у такву компанију постаје утолико мање ризично.

- Међутим, генерално тренутни део укупних обавеза, тј. Текуће обавезе (укључујући оперативне обавезе, као што су обавезе и порези), није толико ризичан јер их не треба финансирати распродајом имовине.

- Предузеће их обично финансира путем своје текуће имовине или готовине.

Дакле, јаснија слика о дужничкој позицији може се видети модификовањем овог односа „однос дугорочног дуга и активе“.

# 2 - Однос дуга и капитала:

Овај однос такође даје идеју о полузи предузећа. Упоређује укупне обавезе компаније са укупним акционарским капиталом.

Однос дуга и капитала = Укупан дуг / Акционарски капитал

- Овај однос даје идеју о томе колико су његови добављачи, зајмодавци и повериоци уложени у компанију у поређењу са њеним акционарима.

- Такође говори о структури капитала предузећа. Што је овај однос нижи, то је мања полуга и јача позиција капитала предузећа.

- Опет, можете анализирати дугорочни дуг према капиталу уклањањем текућих обавеза из укупних обавеза. То је избор аналитичара према ономе што тачно покушава да анализира.

# 3 - Однос великих слова:

Овај однос посебно упоређује дугорочни дуг и укупну капитализацију (тј. Дугорочне дужничке обавезе плус капитал акционара) предузећа.

Однос капитализације = Дугорочни дуг / (Дугорочни дуг + акционарски капитал)

- Овај однос се сматра једним од значајнијих односа „дуга“ - пружа критички увид у употребу полуге компаније.

- Ако овај однос има малу вредност, то би значило да компанија има мали дугорочни дуг и висок износ капитала.

- И добро је познато да низак ниво дуга и здрав удео у капиталу у структури капитала предузећа представљају показатељ финансијске способности.

- Отуда инвеститор сматра да је ниска вредност капитализације повољна.

# 4 - Однос новчаног тока и укупног дуга:

Овај однос даје идеју о способности компаније да плати свој укупан дуг упоређивањем са новчаним током генерисаним њеним пословањем током датог временског периода.

Однос новчаног тока и дуга = Оперативни новчани ток / укупан дуг.

- Укупан дуг не припада у потпуности датом периоду, јер укључује и дугорочни дуг.

- Ипак, овај однос показује да ли би готовина која се генерише из пословања била довољна за дугорочно плаћање дуга.

- За разлику од горња три омјера, број повезан са дугом (Укупан дуг) овдје долази у називнику.

- Дакле, што је већи оперативни новчани ток, већи је овај однос. Дакле, већа вредност овог односа треба сматрати повољнијом.

# 5 - Покривеност камате:

Однос покривености каматама даје идеју о способности предузећа да плати свој дуг користећи свој оперативни приход. То је однос зараде компаније пре камата и пореза (ЕБИТ) према трошковима камата компаније за исти период.

Покривеност камата однос = ЕБИТ / Трошак камата

- Већа вредност овог односа мора се сматрати повољном, док се мања вредност мора сматрати неповољном за инвестирање.

- Овај однос се прилично разликује од горе наведена четири показатеља захваљујући томе што је коефицијент повезан са краткорочном пасивом.

- Узима се у обзир само трошак камата, који је у суштини једна од краткорочних обавеза.

- Такође, погледајте однос односа покривености дуга (важан за кредитне аналитичаре)

# 6 - Тренутни коефицијенти и брзи коефицијенти

Међу осталим показатељима који се користе за анализу краткорочних обавеза значајни су тренутни и брзи однос. Обоје помажу аналитичару у утврђивању да ли компанија има способност да отплати своје текуће обавезе.

Тхе тренутни однос је однос укупне обртне имовине и укупних текућих обавеза.

Текући однос = Укупна текућа актива / Укупне текуће обавезе

- Тренутни коефицијент је коефицијент ликвидности који мери способност предузећа да плаћа краткорочне и дугорочне обавезе.

Тхе брз однос је однос укупне обртне имовине мање залиха према текућим обавезама.

Брзи однос = (Укупна обртна средства-Залихе) / Укупне текуће обавезе

- Брзи однос мери способност компаније да своје најликвидније имовине испуни краткорочне обавезе.

Горе наведени показатељи су неки од најчешћих показатеља који се користе за анализу обавеза предузећа. Међутим, не постоји ограничење броја и врсте односа који ће се користити.

- Можете узети било који одговарајући термин и узети њихов однос према захтевима ваше анализе. Једини циљ коришћења односа је стицање брзе идеје о компонентама, величини и квалитету обавеза предузећа.

- Такође, као што је тачно са било којом врстом анализе односа, врста предузећа и индустријске норме морају се имати на уму пре него што се закључи да ли је висока или ниска задуженост када се горе наведени показатељи користе као основа. Ипак је то упоредна анализа!

- На пример, велике и добро успостављене компаније могу да повећају компоненту одговорности своје структуре биланса стања на већи проценат, а да не упадну у проблеме, док мање компаније то можда неће учинити.

Примери финансијских обавеза

Компаније са великим дугом:

Ових дана читава индустрија истраживања и производње нафте пати од невиђеног гомилања дуга. Еккон, Схелл, БП и Цхеврон комбиновали су дугове од 184 милијарде долара усред двогодишњег пада. Разлог је тај што су цене сирове нафте већ предуго остале ниже од профитабилних. А ове компаније нису очекивале да ће се овај пад овако дуго продужити. Стога су се превише задужили за финансирање својих нових пројеката и операција.

Али сада, будући да нови пројекти нису постали профитабилни, нису у могућности да генеришу довољно прихода или готовине да врате тај дуг. То значи да су њихови показатељи покривености прихода и показатељи новчаног тока и дуга озбиљно опали да би постали неповољни за инвестирање.

Еккон Мобил дуг према капиталу (квартални графикон)

извор: ицхартс

Како инвестиција постаје неповољна, инвеститори извлаче новац из залиха. Као резултат, повећава се однос дуга и капитала, што се може видети у случају Еккон Мобил-а на горњој табели.

Сада нафтне компаније покушавају да генеришу готовином продајом неке своје имовине сваког квартала. Дакле, њихова способност плаћања дуга тренутно зависи од њиховог односа дуга. Ако имају довољно имовине, могу добити довољно новца продајом и плаћањем дуга по доспећу.

Компаније са малим дугом

С друге стране, постоје компаније попут Пан Америцан Силвер (рудар сребра), које имају мало дуга. Пан Америцан је имао дуг од само 59 милиона долара у поређењу са готовином, новчаним еквивалентима и краткорочним инвестицијама од 204 милиона долара на крају јунског квартала 2016. То значи да је однос дуга и готовине, готовинских еквивалената и краткорочне инвестиције су само 0,29. Новац, новчани еквиваленти и краткорочне инвестиције су најликвиднија имовина предузећа. А укупан дуг је само 0,29 пута већи од тога. Дакле, са становишта „способности плаћања дуга“, Пан Америцан је врло повољна инвестиција у поређењу са тим нафтним компанијама у овом тренутку.

Пан Америца сребрни дуг према капиталу (квартално)

извор: ицхартс

Сада, горњи графикон Пан Америцан-а такође показује повећање односа дуга и капитала. Али погледајте вредност тог односа на обе табеле. За Еккон је 0,261, док је за Пан Америцан само 0,040. Ово поређење јасно показује да је улагање у Пан Америцан много мање ризично од улагања у Еккон.

Закључак

Не постоји јединствена метода за анализу финансијских обавеза. Међутим, откривање значајних показатеља и њихово упоређивање са другим компанијама један је добро успостављен и препоручен метод за одлучивање о улагању у компанију. У ту сврху постоје специфични традиционално дефинисани односи. Али врло добро можете доћи до својих односа у зависности од сврхе анализе.

Корисни постови

- Дефиниција тржишних хартија од вредности

- Обртне кредитне олакшице

- Шта је акционарски добитак акционара?

- Сврха биланса успеха <