Однос обртног капитала (дефиниција, формула) | Како израчунати?

Шта је однос обртног капитала?

Однос обртног капитала је однос који помаже у процени финансијских перформанси и здравља предузећа, при чему однос мањи од 1 указује на вероватноћу финансијског или ликвидносног проблема у будућности према предузећу и израчунава се дељењем укупне обртне имовине предузећа. предузеће са укупним текућим обавезама.

Формула

Однос обртног капитала = Обртна имовина ÷ Краткорочне обавезе

Уопштено говорећи, може се протумачити на следећи начин:

- Ако је овај однос око 1,2 према 1,8 - ово се обично каже уравнотеженим односом и претпоставља се да је компанија здрава држава која плаћа своје обавезе.

- Ако је мање од 1 - Познато је као негативни обртни капитал, што генерално значи да предузеће није у стању да плати своје обавезе. Стално негативан обртни капитал такође може довести до банкрота. (Детаљно објашњење дато је у каснијем сегменту)

- Ако је овај однос већи од 2 - Компанија може имати вишак и неактивна средства која се не користе добро. То не би требало да буде случај јер су опортунитетни трошкови неактивних средстава такође високи.

Међутим, ови односи се углавном разликују у зависности од врсте индустрије и неће увек имати смисла.

Пример

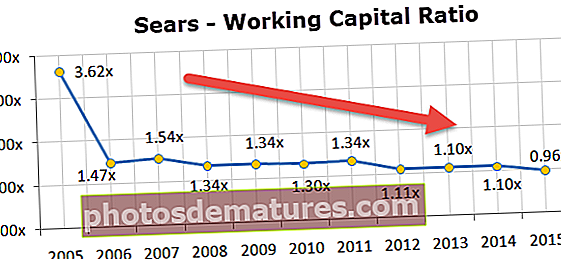

Акције Сеарс Холдинга пале су за 9,8% због континуираних губитака и лоших кварталних резултата. Ни Сеарсова равнотежа не изгледа превише добро. Монеиморнинг је прогласио Сеарс Холдинг једном од пет компанија које би ускоро могле банкротирати.

Нарочито ако проверите стање обртног капитала компаније Сеарс Холдингс и израчунате однос обртног капитала, приметићете да се тај однос континуирано смањује последњих 10-ак година. Овај однос испод 1,0к дефинитивно није добар.

Компоненте

Погледајмо критичне компоненте односа обртног капитала - обртна средства и краткорочне обавезе.

Тренутна имовина:

Уопштено речено, текућа имовина укључује готовину и другу имовину која се може претворити у готовину у року од годину дана.

извор: Цолгате 2015 10К

Примери обртних средстава су:

- Краткорочно улагање у узајамне фондове

- Потраживања

- Инвентар (састоји се од сировина, недовршене производње и готових производа)

- банковни биланс

Текуће обавезе:

Текуће обавезе су такве које ће доспети у року од годину дана или ће их морати платити у року од једне године.

извор: Цолгате 2015 10К

Примери текућих обавеза су:

- Износ обавеза

- Обвезнице које се плаћају (доспевају у року од годину дана)

- Остали трошкови се углавном плаћају за месец дана, попут плате, залиха материјала итд.

Израчунајмо из обртног капитала за Цолгате из горњих слика.

Овде су обртна средства = готовина и готовински еквиваленти + потраживања на рачуну + залихе + остала обртна средства

- Текућа имовина (2015) = 970 УСД + 1.427 УСД + 1.180 УСД + 807 УСД = 4.384 УСД

Текуће обавезе = Обвезе по основу зајма и кредита + Текући део дугорочног дуга + Обвезе на рачуну + обрачунати порези на добит + остала разграничења

- Текуће обавезе (2015.) = 4 УСД + 298 УСД + 1.110 УСД + 277 УСД + 1.845 УСД = 3.534 УСД

Обртни капитал (2015) = Обртна средства (2015) - Краткорочне обавезе (2015)

- Обртни капитал (2015) = 4.384 УСД - 3.534 УСД = 850 УСД

- Однос обртног капитала (2015) = 4.384 УСД / 3.534 УСД = 1.24к

Овај однос је познат и као тренутни однос

Промене у односу обртног капитала

Као што је горе објашњено, обртни капитал је динамична цифра и стално се мења с променом обе имовине / пасиве. Следећа табела сумира ефекте промена у појединим компонентама обртног капитала:

| Компоненте обртног капитала | Промена | Ефекат на обртна средства |

| Тренутна имовина | Повећати | Повећати |

| Смањити | Смањити | |

| Текуће обавезе | Повећати | Смањити |

| Смањити | Повећати |

Обртни капитал вс ликвидност

Као што је раније речено, обртни капитал је разлика између његове текуће активе и пасиве. То су самосталне финансијске цифре које се могу добити из биланса стања предузећа. То није доказ о ликвидности компаније.

Разумимо ово помоћу примера:

| Подаци | Компанијски ВЦ | Цомпани Ликуид |

| Тренутна имовина | 500 | 1000 |

| Текуће обавезе | 500 | 500 |

| Однос обртног капитала | 1:1 | 2:1 |

У горе наведеном случају, чини се да је Ликуид компаније течнији у поређењу са ВЦ-ом компаније. Сад ћемо укључити још неке детаље у горњу табелу

| Подаци | Компанијски ВЦ | Цомпани Ликуид |

| Просечни период наплате (А / цс Потраживања) | 30 дана | 120 дана |

| Просечни период плаћања (А / цс на име плаћања) | 60 дана | 90 дана |

Узимајући горње две статистике, јасно је да ће Цомпани ВЦ моћи да генерише готовину на ефикаснији начин, уместо Цомпани Ликуид. Однос обртног капитала сам по себи није довољан за одређивање ликвидности. Потребни су и следећи други финансијски показатељи:

- Формула за преостале залихе у данима = Трошкови продаје по дану ÷ Просечне залихе

- Формула за неподмирену продају = Дневна нето продаја ÷ Просечно потраживање

- Формула за неподмирено дуговање = Трошкови продаје по дану ÷ Просечни рачуни

Овим се мере одговарајући промет, нпр. Преостали дан залиха значи колико је пута инвентар продат и замењен у датој години.

Три горе наведена индикатора могу се користити за мерење Циклус конверзије готовине (ЦЦЦ), који говори о броју дана потребних за претварање нето обртне имовине у готовину. Што је дужи циклус, то дуже предузеће користи средства као обртни капитал без остваривања поврата. Дакле, посао би требало да има за циљ смањење ЦЦЦ-а што је више могуће.

Циклус конверзије готовине (ЦЦЦ) = Неоплаћени залихе дана + Неплаћене дане продаје - Неплаћени дани за плаћање

Циклус конверзије готовине (ЦЦЦ) биће боља мера за одређивање ликвидности предузећа, а не њен однос обртног капитала.

Корисна пошта

- Брзи однос у односу на тренутне разлике

- Формула циклуса конверзије готовине

- Однос промета имовине Значење

- Пример односа обрта на капиталу <