Променљиви трошкови (дефиниција, примери) | Шта је укључено?

Дефиниција променљиве цене

Варијабилни обрачун трошкова је један од приступа који се користи у сврху процене залиха или израчунавања трошкова производа у предузећу, где се на трошкове залиха или трошкове производње примењују само трошкови повезани директно са производњом производа а остали трошкови се у рачуну добити и губитка терете као расход.

Варијабилни трошкови су повезани са производњом производа, а то је количина по јединици која настаје као појединачна производња. Повећава се како се у почетку повећава број производних јединица према економији обима.

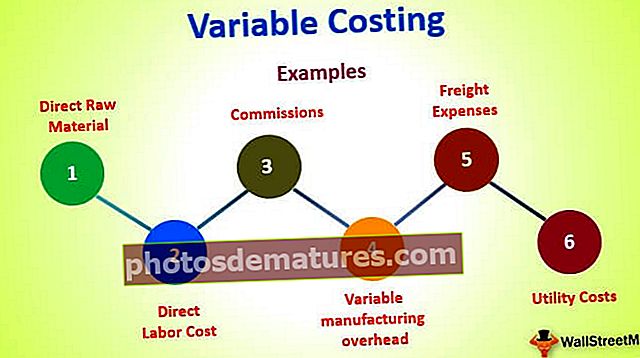

Шта укључује?

- Директне сировине

- Директни трошкови рада

- Провизије

- Комунални трошкови

- Трошкови транспорта

- Варијабилни производни трошкови

Примери променљивих трошкова

Пример # 1

Претпоставимо да је компанија АБЦ добила поруџбину да произведе 5.000 јединица по укупној цени од 2.500 долара. Компанија жели да утврди трошкове који су повезани са производњом од 5000 јединица, а такође жели да зна бруто профит који може да заради.

Дато

- Годишња производња јединица - 200.000

- Цена сировине - 25.000 УСД

- Директни трошкови рада - 15.000 УСД

Решење

Из горњих података можемо лако израчунати трошак по јединици за годину једне јединице

- Сировина = 25.000 / 200.000 = 0,125

- Трошкови рада = 15.000 / 200.000 = 0,075

Дакле, променљиви трошкови повезани са производњом од 5.000 јединица могу се израчунати на следећи начин,

= 5,000 * (0.125+0.075)

= $1,000

Стога се бруто добит може израчунати као

$2,500 – $1,000

Бруто добит = 1.500 УСД

Пример # 2

Претпоставимо да је компанија АБЦ добила поруџбину да произведе 7.000 јединица по укупној цени од 4.500 америчких долара. Компанија жели да утврди трошкове који су повезани са производњом од 1.000 јединица, а такође жели да зна и бруто профит који може да заради.

Дато

- Годишња производња јединица - 250.000

- Цена сировине - 45.000 УСД

- Директни трошкови рада - 25.000 УСД

Решење

Из горњих података можемо лако израчунати трошак по јединици за годину једне јединице

- Сировина = 45.000 / 250.000 = 0.18

- Трошкови рада = 25.000 / 250.000 = 0,10

Дакле, променљиви трошкови повезани са производњом од 5.000 јединица могу се израчунати на следећи начин,

= 7,000 * (0.18+0.10)

= $1,960

Стога се бруто добит може израчунати као,

= $2,500 – $1,960

Бруто добит = 540 УСД

Пример # 3

Претпоставимо да је компанија АБЦ добила поруџбину да произведе 5.500 јединица по укупној цени од 10.500 америчких долара. Компанија жели да утврди трошкове који су повезани са производњом од 5500 јединица, а такође жели да зна бруто профит који може да заради.

Дато

- Годишња производња јединица - 400.000

- Цена сировине- 85.000 УСД

- Директни трошкови рада - 65.000 УСД

Решење

Из горњих података можемо лако израчунати трошак по јединици за годину једне јединице

- Сировина = 85.000 / 400.000 = 0.2125

- Трошкови рада = 65.000 / 400.000 = 0.1625

Дакле, променљиви трошкови повезани са производњом од 5.500 јединица могу се израчунати на следећи начин,

= 5,500 * (0.2125+0.1625)

= $2,063

Стога се бруто добит може израчунати као,

= $10,500 – $2,063

Бруто добит = 8.438 УСД

Пример # 4

Претпоставимо да је компанија АБЦ добила поруџбину да произведе 9.000 јединица по укупној цени од 4.500 америчких долара. Компанија жели да утврди трошкове који су повезани са производњом 9000 јединица, а такође жели да зна и бруто профит који може да заради.

Дато

- Годишња производња јединица - 250.000

- Трошак сировине- 35.000 УСД

- Директни трошкови рада - 30.000 УСД

Решење

Из горњих података можемо лако израчунати трошак по јединици за годину једне јединице

- Сировина = 35.000 / 250.000 = 0,14

- Директни трошкови рада = 30.000 / 250.000 = 0,12

Дакле, променљиви трошкови повезани са производњом од 9.000 јединица могу се израчунати на следећи начин,

= 9,000 * (0.14+0.12)

= $2,340

Стога се бруто добит може израчунати као,

= $4,500 – $2,340

Бруто добит = 2.160 УСД

Закључак

Променљиви трошкови су витални фактор за производно пословање и треба их пажљиво анализирати, јер горе можемо видети да имају директан утицај на производњу и марже пословања. Компанија треба да уради комплетну анализу своје структуре трошкова, што заузврат помаже предузећу да побољша ефикасност.