Периодични систем залиха (дефиниција, примери) | Чланци у часопису

Дефиниција периодичног инвентара

Периодични систем залиха је дефинисан као метода вредновања залиха у којој се залихе физички броје на крају одређеног периода ради утврђивања трошкова продате робе.

- То значи да се крајњи биланс залиха ажурира тек на крају периода, за разлику од трајног система залиха где се залихе често броје.

- „Општеприхваћени рачуновођа“ омогућава фирмама да прихвате било који од модела.

- Периодични систем се може користити у малим и малопродајним предузећима где је количина залиха углавном велика, али је вредност на доњој страни. На овај начин предузећа могу уштедети време и ресурсе.

Кораци укључени у систем периодичног пописа

Корак 1 - У овом систему инвентар почетка и завршетка се физички броји у одређеном периоду.

Корак 2 - Компанија ће такође обрачунати укупну куповину извршену за залихе у том периоду како би сазнала „Цена робе доступне за продају“.

Трошкови робе доступне за продају = Почетни инвентар + куповине

Корак 3 - Дакле, трошкови робе продате за тај период биће:

Трошак продате робе = трошак робе расположиве за продају - крај залиха.

Уноси у часописе система периодичног пописа

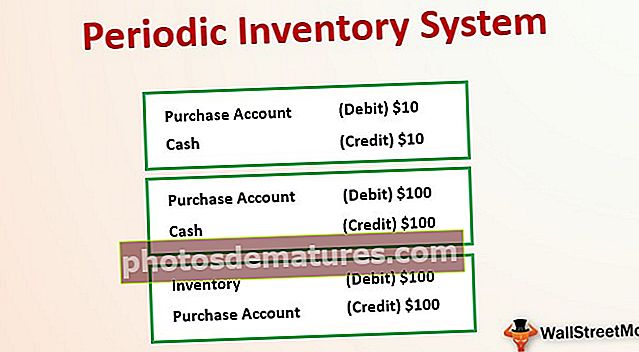

Рецимо да водите малопродају у којој ваша фирма готово свакодневно мора да купује залихе да би водила ваше свакодневно пословање. Претпоставимо да је ваша компанија усвојила систем периодичног пописа за израчунавање „цене продате робе“. Рецимо сада, одређеног дана, вашој фирми је потребно 10 јединица залиха по цени од 1 америчког долара и купили сте их у текућем обрачунском периоду готовином. Укупно је купљено 10 УСД. Сада део тог инвентара може постати „готова роба“ и продаваће се између тог периода, али ваш рачуновођа не треба да брине о томе. У периодичном систему, за сваки купљени инвентар створиће се „рачун за куповину“, што је „средство“. Све куповине инвентара чувају се на овом рачуну.

Уноси дневника система периодичног пописа за исти биће следећи:

Као и горе, рецимо да сте за обрачунски период купили инвентар у укупном износу од 100 УСД (100 јединица од 1 УСД сваки). Испод ће бити уноси у дневнике за систем периодичног пописа -

На крају обрачунског периода морате да сазнате стварни завршни инвентар ваше фирме и „цену продате робе“. За то ће у почетку његових 100 долара бити премештено са налога за куповину на рачун залиха. Овај рачун куповине може се рећи као привремени рачун који садржи све куповине залиха за дати обрачунски период.

На крају обрачунског периода, доле ће бити приказан поступак.

Примери периодичног инвентара

Дакле, рецимо у овом примеру система периодичног инвентара, ваш рачун инвентара у текућем периоду је износио 1.000 УСД, а пошто је на крају периода на тај рачун додато и 100 УСД. Рачун залиха сада ће износити 1.100 УСД. Ово ће бити твоје. „Цена робе доступне за продају.“

Цена робе доступне за продају = 1000 + 100 = 1100 УСД

Сада имамо коначни „Трошак робе доступан за продају“ према нашим књигама. Али фирма још увек не зна количину залиха која је продата између тог периода. За то ће на крају периода ваша компанија физички проверити залихе. Рецимо да је завршни број инвентара 1.050 јединица. Свака јединица кошта 1 УСД, тако да физички проверени завршни инвентар износи 1050 УСД. То значи ускладити број физичког инвентара са рачунима инвентара у књигама; мораћемо да пребацимо 50 долара са рачуна залиха на „Цена продате робе“.

Можемо рећи исто као доња једначина:

Цена продате робе = Цена робе доступне за продају -Завршни инвентар.

Овде можете видети да нисмо књижили „Недовршене радове“, „Сировине“ итд., Јер физички рачунамо инвентар тек на крају периода, а затим га усклађујемо са инвентаром евидентираним у књигама.

Разлика између система периодичног и трајног инвентара

- Залихе се не прате свакодневно за периодични систем, док се у трајном систему физички прате редовно након сваке трансакције.

- Трајни систем је скупљи и дуготрајнији процес.

- У трајном систему број робе је ограничен, али има високу вредност. У периодичном систему то је бројање залиха на већој страни са нижом вредношћу по јединици вредности.

- Компанијама је потребна посебна радна снага за праћење залиха у Перпетуал систему, што није потребно у Периодичном систему, јер се то повремено ради.

- У трајном систему количина и стање залиха могу бити познати током целог периода, што у периодичном систему није могуће.

Које компаније користе систем периодичног инвентара?

- Периодични систем залиха користан је за мала и малопродајна предузећа.

- Предузећа код којих је количина залиха прилично висока, али је цена по јединици нижа.

- Тамо где компаније не могу зауставити ову свакодневну рутину редовног физичког прегледа залиха;

Предности

- Будући да између периода није било потребно физичко бројање, потребно је мање радне снаге. То значи да је јефтиније.

- Редовни рад се не омета због физичке провере тек на крају периода.

- Количина се физички прегледа на крају периода, па је поуздана у верификацији рачуноводства на крају периода.

- Нема потребе да се верификује „Рад у току“, „сировине“ између периода;

Мане

- Неће пружити никакве информације о трошковима робе продате у прелазном периоду.

- Будући да између периода постоји минимално података, па на крају може бити потребно извршити значајна прилагођавања.

- Шансе за превару су прилично велике.

- За велике компаније овај систем није погодан.