Рачуноводство готовине (дефиниција, примери) | Како то ради?

Шта је рачуноводство готовине?

Рачуноводство готовине је врста рачуноводства која се фокусира на прилив и одлив готовине и стога узима у обзир само готовину примљену током обрачунског периода као приход и готовину исплаћену током истог периода као трошкове и у складу с тим припрема своје финансијске извештаје.

То је тако лако одржавати, јер једноставно можете брзо пратити трошкове и приходе само гледајући стање готовине. Такође, предузеће не треба да приказује порез. Будући да се све дешава у готовини, нема доказа о заради, а као резултат тога, компанија не треба да плаћа порез док готовина не буде стављена у банку.

Пример рачуноводства готовине

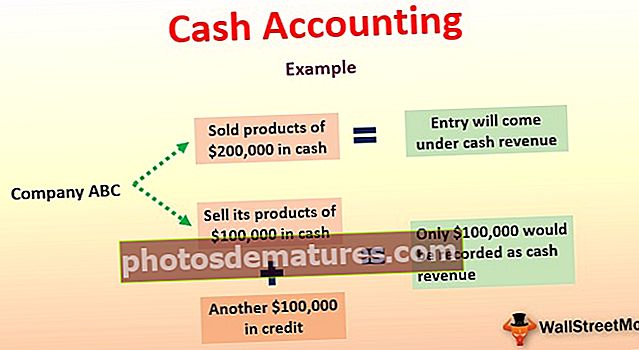

Рецимо да је компанија АБЦ продала готове производе у готовини од 200.000 америчких долара. Према рачуноводству готовине, овај унос ће бити приход од готовине јер предузеће продаје готове производе у готовини.

Али шта ако би компанија АБЦ продала готове производе од 100.000 долара у готовини и још 100.000 долара на кредит! Према рачуноводству готовинске основе, само 100.000 УСД би се евидентирало као приход у готовини, а не додатних 100.000 УСД, продатих на кредит. Ако погледамо обрачунску основу рачуноводства, 200.000 УСД би било евидентирано као приход компаније.

Погледајмо још један пример.

Рецимо да компанија МНЦ има велике машине које се користе већ неколико година. Сваке године компанија претпоставља амортизацију ове машине од 4000 долара као хабање, тако да након неколико година употребе, ова машина може бити замењена новом.

Према рачуноводству на готовинској основи, ова амортизација не би се рачунала као трошак. Не би се евидентирало јер у трошковима амортизације није укључена готовина, већ су то неготовински трошкови.

Предности

Као што можете да схватите, ово рачуноводство има мало користи и неколико недостатака. Прво погледајмо предности -

- Једноставно:Као посао морате одабрати један од рачуноводствених метода. Ако одаберете ово рачуноводство, то је најједноставније јер ћете евидентирати само трансакције повезане са готовином. Остале трансакције неће бити узете у обзир.

- Одржавање је једноставно:Одржавање рачуноводственог разграничења је тешко. У поређењу са тим, одржавање рачуноводства готовине прилично је једноставно. Евидентират ћете приходе када готовину примите од купаца, а евидентират ћете трошкове када готовина буде плаћена добављачима.

- Ликвидност:Будући да се ради само о готовинским трансакцијама, потенцијални инвеститори који би желели да улажу у посао не морају да пролазе кроз било који показатељ ликвидности. Он / она може погледати рачуноводствени систем, погледати прилив готовине и одлив готовине, а затим сам / а сазнати нето новчани ток пословања.

- Рачуноводство са једним уносом:Ово је рачуноводство са једним уносом. То значи да се ефекат јавља само на једном рачуну. То олакшава посао, а посао такође не треба да следи концепт подударања.

Мане

Постоји и неколико мана. Ево их -

- Није баш тачно:Будући да се ради само о евидентираним готовинским трансакцијама и не укључује све трансакције. Као резултат, не можемо рећи да је врло поуздан. Поред тога, под овим рачуноводственим приходом или расходом евидентирају се када компанија прими или плати готовину, чак иу различитим обрачунским периодима.

- Није признато Законом о компанијама:Мало предузећа прати ово рачуноводство, али то није призната метода према Закону о привредним друштвима. Као резултат, ово не раде велике компаније.

- Шансе одступања:Будући да евидентира само готовинске трансакције, предузеће може бити умешано у непоштену праксу скривањем прихода или надувавањем трошкова.

Када је довољно рачуноводство готовине?

Велика компанија не може пратити рачуноводство по основу готовине. Али какве компаније могу пратити ово рачуноводство? Једноставно речено, када би ово рачуноводство било довољно? Ево неколико услова које треба испунити да би ово рачуноводство било адекватно -

- Када имате врло мало предузеће, а оно је или самостално или партнерство.

- Када треба да забележите само неколико финансијских трансакција.

- Када имате врло мало запослених.

- Као компанија не морате да евидентирате биланс успеха, биланс стања или било које друге финансијске извештаје.

- Као компанија никада не послујете кредитно. Свака трансакција (већина) је у готовини.

- Такође имате врло ограничен основни капитал.

Препоручена читања

Ово је био водич за рачуноводство готовине, њихове примере, предности и недостатке итд. Можда ћете погледати ове рачуноводствене чланке да бисте побољшали своје знање

- Каријере у рачуноводству трошкова

- Пример рачуноводства фондова

- Примери рачуноводствене конвенције

- Разлике - рачуноводство готовине у односу на обрачунско рачуноводство <