Негативна добра воља (дефиниција, примери) | Како тумачити?

Шта је негативна добра воља?

Негативни гоодвилл настаје у финансијским извештајима компаније која купује другу компанију када је фер вредност нето препознатљиве имовине већа од набавне цене плаћене у сврху стицања предузећа.

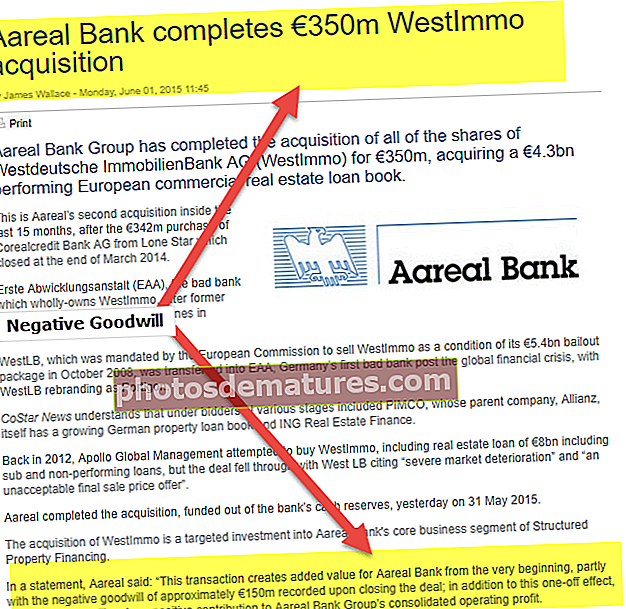

Одозго примећујемо, Аареал банка је завршила аквизицију Вестлмма за 350 милиона евра, стекавши 4,3 милијарде евра у складу са европском књигом зајма за комерцијалне некретнине. Ова трансакција додала је вредност банкама Аареал јер је 150 милиона евра евидентирано као негативна добра воља по закључењу посла.

Како тумачити негативну добру вољу?

Негативна добра воља је појам настао у контексту преузимања једне компаније другом. Првом се то поново дешава када је накнада плаћена за стицање мања од фер тржишне вредности његове нето материјалне имовине. У дословном смислу, негативна добра воља подразумева повољну куповину.

Сада критични аспект о коме би овде требало размишљати, зашто би неко био спреман да прода имовину ентитета испод његове фер тржишне вредности? Свака мудра особа би помислила да се имовином може располагати по њеној поштеној тржишној цени, зашто ће се онда уопће појавити питање за негативну добру вољу.

Па, погледајмо ово. Можда постоји околност која може изнудити такву ситуацију, наиме:

- Присилна продаја или продаја у невољи

- Изузеци од признавања или мерења за одређене ставке о којима се расправља у складу са МСФИ 3

- Грешке у процени имовине и контролног или неконтролног удела у било ком ентитету

Негативни гоодвилл је опет за ентитет стицаоца и треба га признати као његове књиге, али пре него што тај стицалац мора прегледати израчуне како би се осигурало да је све аритметички тачно и да није дошло до грешке у израчунавању различитих елемената јер негативна гоодвилл не настаје нормално . На крају, куповина предузећа скупљег од тржишне и схватање да смо исти стекли с добити није мудра идеја.

Једном када се потврди да је нето резултат поново на стицању, настали добитак треба признати у књигама (рачун добити и губитка) компаније стицаоца.

Свака промена у управљању или контроли предузећа, процена имовине мора се извршити у складу са општеприхваћеним рачуноводственим стандардима. Ова вежба се обично назива расподела набавне цене. Назива се тако јер се набавна цена стеченог предузећа распоређује на сву стечену материјалну и нематеријалну имовину. Генерално, вредност стеченог предузећа је већа од вредности стечене имовине. Такође се може разумети како је цело предузеће веће од збира његових делова. Та додатна вредност целокупне компаније, изнад и изнад, назива се добра воља. Постоје одређене трансакције у којима укупна вредност делова састављених (појединачна имовина) стечених у трансакцији премашује цену плаћену за цело предузеће. Опште је познато као „повољна куповина“.

Пример позитивне добре воље

За разумевање негативне добре воље корисно је претходно разумети позитивну добру вољу. У типичном сценарију стицања, стечена материјална имовина укључује потраживања, залихе, основна средства, тј. Машине, постројења и опрему итд. Поред материјалне имовине која чини део стицања и нематеријалне имовине, може постојати и одређени број нематеријалних улагања. виде се као покретачи вредности. Ова нематеријална имовина може бити назив марке, патенти или одређена технологија, лиценце, позитивни односи са купцима који имају могућност додатног пословног увлачења. За полагање теста расподјеле обавезан је правни и извршни уговор за употребу ове имовине у корист компаније стицаоца. Након расподеле вредности свим овим средствима, сваки преостали вишак сматра се позитивном добром вољом.

Следећи пример ће показати расподелу набавне цене за аквизицију од 5 милиона долара:

| Материјална имовина: | Фер вредност имовине |

| Потраживања | $ 1,500,000 |

| Постројења и машине | $ 1,000,000 |

| Земљиште и зграда | $ 100,000 |

| Нематеријална улагања: | |

| Патенти | $ 500,000 |

| Трговачка имена | $ 1,100,000 |

| Нераспоређена нематеријална улагања: | |

| Добра воља | $ 800,000 |

| Разматрање куповине | $ 5,000,000 |

Као што се може видети из горњег примера, фер вредност преузете имовине износи 4,2 милиона УСД. То ефективно значи да је цена која се плаћа изнад фер вредности имовине позитивна добра воља, тј. 0,8 милиона УСД.

Такође, погледајте Умањење вредности имовине | Умањење добре воље

Пример негативне добре воље

Иако би у већини случајева трансакције пословног стицања резултирале позитивном добром вољом, можда постоје случајеви када је фер вредност преузете имовине већа од цене плаћене за стицање. Овај сценарио обично резултира негативном добром вољом и обично се назива „повољна куповина“. Користећи исти пример коришћен раније, ако је откупна цена / цена посла 4 милиона УСД уместо 5 милиона УСД, расподела куповине би била следећа:

| Материјална имовина: | Фер вредност имовине |

| Потраживања | $ 1,500,000 |

| Постројења и машине | $ 1,000,000 |

| Земљиште и зграда | $ 100,000 |

| Нематеријална улагања: | |

| Патенти | $ 500,000 |

| Трговачка имена | $ 1,100,000 |

| Нераспоређена нематеријална улагања: | |

| Добра воља | $ (200,000) |

| Разматрање куповине | $ 4,000,000 |

Ова врста сценарија захтева додатну анализу, коју ћемо размотрити врло брзо.

Знакови негативне добре воље

Неколико индикација сугерише да трансакција може бити повољна куповина. Неки индикативни знаци повољних куповина укључују:

- Преузета компанија је у недавној прошлости претрпела финансијске губитке или је имала дугове и није у могућности да сервисира свој дуг

- Нетбоок вредност преузете имовине већа је од набавне цене плаћене за стицање.

- Трансакција је извршена тајно, а могућност веће вредности није истражена.

- Појединачни понуђач је искористио ситуацију и одсуство других понуђача.

- Договор је завршен на брзину и у кратком року.

- Продавац је био приморан да прода посао против своје воље или у очајној ситуацији.

- Постојање саме чињенице да стицалац има више знања о стеченом послу

Треба да постоји врло јак разлог зашто је трансакција погодна трансакција, а исто би требало правилно документовати због чега је погодна куповина репрезентативна за фер тржишну вредност преузете имовине. Ако се расподела набавне цене не може прецизно артикулисати зашто би расподела набавне цене имала негативну добру вољу, то ће захтевати поновну процену фер вредности сваког средства. У недостатку горе наведеног, може се закључити да је фер вредност целокупног пословања већа од набавне цене.

То би једноставно значило да се трансакција није догодила по фер вредности. У таквој ситуацији, закључена фер вредност је износ додељен стеченим средствима, а сваки вишак који прелази фер вредност предузећа третирао би се као изванредни добитак.

Закључак

Најважнија импликација повољне куповине је добитак за купца ако је реч о куповини испод фер вредности стечене имовине. Добитак од повољне куповине треба признати у тренутку стицања и евидентирати као изванредан приход на датум стицања. Међутим, неопходно је напоменути да је ово опет само у сврху рачуноводства. Ни на који начин не би био укључен у обрачун дохотка који подлеже опорезивању.