Структура трошкова (дефиниција, пример) | Топ 3 врсте структуре трошкова

Шта је структура трошкова?

Структура трошкова односи се на оне трошкове или издатке (фиксне као и променљиве трошкове) које ће предузеће претрпети или ће морати имати да би произвело жељени циљ пословања; такви трошкови укључују трошкове од куповине сировине до трошкова паковања готових производа.

Објашњење

- Структура трошкова сваког предузећа је директно повезана са природом активности предузећа, тј. Сва различита предузећа ће имати различите структуре. На пример, неким предузећима ће бити потребан обртни капитал више у поређењу са фиксним капиталом и обрнуто.

- Свако предузеће има за циљ да све трошкове сведе на најмању могућу меру, тако да би добитак могао бити максималан. Ове структуре укључују различите врсте трошкова. Они трошкови који би се могли свести на нулу, такође као што су променљиви трошкови које морамо сносити само у случају да радимо неку активност, дакле, у случају да се ниједна активност не обавља, неће настати никакви трошкови. Ни ти трошкови се не могу смањити, као што су фиксни трошкови, тј. Ти трошкови ће морати настати без обзира да ли нешто производимо или не.

- Ови трошкови су повезани са величином предузећа. Малим предузећима је потребно мање планирања и анализе таквих трошкова у поређењу са онима који послују на глобалном или великом нивоу.

Карактеристике

- Ниво организације, тј. Ниво на којем ће организација радити, што је већи ниво производње нижи ће бити трошкови.

- Трошкови који се односе на било који производ могу се смањити због оних фиксних трошкова који се додељују на основу резултата или прихода оствареног из сегмента.

- Такође укључује трошкове који могу бити променљиви или фиксни или обоје.

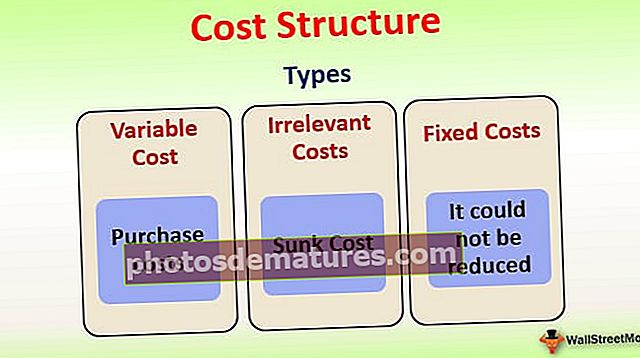

Врсте структуре трошкова

Различити типови су следећи:

- Варијабилни трошкови, што укључује трошкове куповине итд.

- Небитни трошкови као што је потопљени трошак;

- Фиксни трошкови, ово се није могло смањити.

- Они трошкови који додатно морају настати ако наставимо са пословном активношћу;

Атрибути

Главни атрибути су следећи:

- Даје рани приказ зараде од делатности предузећа, разјашњавајући аналитичару да ли да настави са производњом или не.

- Рано сагледавање свих ситуација помоћи ће аналитичару да испита положај предузећа. Без обзира да ли прихватити такав предлог или не, јер то укључује и новац, ресурсе и радну снагу, које би могли користити негде другде, ако не овде, што би резултирало додатном вредношћу.

Пример структуре трошкова

На пример, узмимо пример два предузећа, наиме Кс и И. Компанија Кс је новоосновано предузеће и уложила је значајну количину у машине и друге погоне за производњу производа. С друге стране, компанија И је основано предузеће и послује на пољу производње у последње три године, а сада планира да преузме производњу својих производа.

Варијабилни трошкови компаније Кс су оскудни у поређењу са компанијом И. Компанија И мора да има фиксни договорени збир набавне цене произведеног производа, а фиксни трошак компаније И је врло низак јер је преусмерила производњу производа и морају сносити само трошкове куповине.

Претпоставимо сада да компаније Кс и И имају по 5.000 јединица свог производа, а обе продају свој производ по цени од 150 УСД по јединици, а трошак куповине производа препуштених компанији И износи 210.000 УСД, а по јединици трошкова компаније Кс 80 УСД јединица. Сада,

Добит компаније Кс

- = $ (150-80) * 5.000 јединица

- = $ 70 * 5,000

- = $ 350,000

Добит компаније И.

- = $(150*5,000) – 210,000

- = $540,000

Из горњих калкулација врло је јасно да је компанија И остварила више профита у поређењу са компанијом Кс јер има ниже трошкове производа.

Значај

Структура трошкова игра виталну улогу у успеху било ког производа или посла и стога је витална са следеће тачке гледишта:

- Помаже у разумевању укупних трошкова кроз које производ мора да прође током фазе од сировине до готовог производа.

- Цену било ког новог производа треба утврдити имајући у виду све остале замене доступне на отвореном тржишту, које би се лако могле испитати у време припреме структуре трошкова.

- Правилном анализом трошкова производа, аналитичар би могао брзо да одреди ниво производње на којем се максимализује профит у послу.

Предности

Предности су следеће:

- Да помаже у фиксирању цене производа који би могао бити наплаћен на отвореном тржишту и такође конкурентан.

- Анализа такве структуре трошкова показала би нам подручја у којима би се трошкови могли смањити улагањем неких даљих напора.

Закључак

Структура трошкова углавном је повезана са трошковима који су неопходни за рад на циљу организације; ови трошкови могу бити трошкови куповине или можда трошкови производње који укључују трошкове сировина, трошкове рада, остале режијске трошкове као што су трошкови превоза, трошкови електричне енергије итд. који треба настати. Концепт структуре трошкова осмишљен је као издатак средстава која су нам потребна током пословног процеса одређеног сегмента или за пословање у целини. Главни фокус структуре трошкова је алокација трошкова на такав начин да трошкови треба да буду минимализовани, а добит остварена на њима максимална.