Пад (Значење, формула) | Како израчунати повлачење у финансијама?

Значење умањења у финансијама

Метода повлачења користи се за мерење и управљање финансијским ризицима повезаним са улагањима у односу на новац и време, а два фактора која се користе у сврху дефинисања ове метрике су њена величина (тј. Колико ће ниско цена пасти) и трајање (тј. колико ће трајати ова фаза повлачења).

Формула повлачења

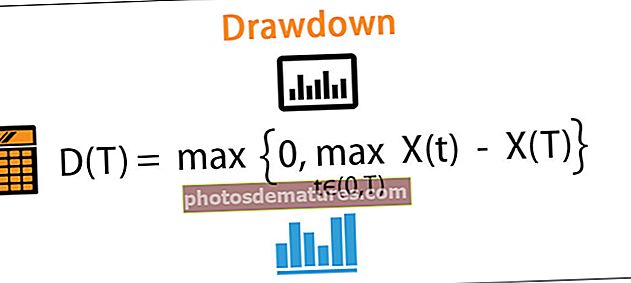

Испод је наведена статистичка формула коју статистичари користе за израчунавање износа повлачења или% дате акције или портфеља.

Где,

- Д (Т) = време повлачења

- Кс = променљиве

Примери израчунавања повлачења

Испод су примери формуле и израчунавања умањења

Пример # 1

Узмимо доленаведени пример да бисмо разумели повлачење портфеља: ако је 1.000.000 долара уложено у фонд почетком године. На крају године, вредност фонда се смањује на 30.000 америчких долара, а затим се након једне године враћа на 1.10.000 америчких долара.

Решење : У овом случају, вредност фонда се смањила са 1.00.000 на 30.000 долара, што је последица смањења од 70%. Откако се фонд после годину дана попео на 1,10 000 УСД. Овде ће се забележити повлачење средстава од 70% за фонд за све будуће анализе. У овом случају, горња граница од 10.000 УСД ће се занемарити и најниже вредности ће се упоређивати са вршним вредностима да би се израчунао% ризика повлачења.

Пример # 2

Господин А је почетком године уложио 10.000 америчких долара и купио акције. За недељу дана дошло је до мањег пада портфеља због лошег стања једне акције, због чега је вредност портфеља пала на 9.000 америчких долара које су брзо примљене. Једне године дошло је до наглог наглог пада портфеља до 6.000 УСД због застаревања једне од акција. После неколико месеци, вредност портфеља порасла је на 11.000 америчких долара због прекомерне акције и надокнађивања губитака од застарелих залиха.

Решење: У овом случају, повлачење портфеља биће забележено када се портфељ попео на 11.000 УСД као 4.000 УСД (10.000–6.000 УСД) што представља пад вредности портфеља и представља стварни ризик портфеља, тј. Ризик повлачења.

Предности

То је један од математичких алата за извођење ризика портфеља упоређивањем вршних и најнижих вредности када портфолио врати свој првобитни облик.

Испод су неке од предности:

- То инвеститору даје осећај ризика који портфељ или акције држе пре улагања.

- Деоница или портфељ са мањим повлачењем пружиће утеху трговцима или инвеститорима да уложе свој новац и зараде.

- Помаже трговцу или инвеститору да утврде колебљивост деоница или фонда у зависности од тржишта и индустрије.

- Користи се у доношењу одлука у великим корпорацијама, јер је величина улагања велика.

Мане

- То је релативна метода израчунавања% повлачења или износа само одузимањем најниже вредности од вршне вредности акције или портфеља.

- Може се разликовати од акције до акције или од фонда до фонда.

- Понекад постоји само незнатан пад деоница или фонда због некаквих вести са тржишта или политичких прича. Овај пад не треба сматрати смањењем јер је вредност опала само због елемента вести и нема проблема са залихама у портфељу.

- Трговци могу манипулисати деоницама како би евидентирали минимално повлачење фонда и повећали перформансе фонда.

Ограничења повлачења

- Компликовано ако постоје случајне разлике у залихама које су ван контроле.

- Тешко је израчунати у екцелу, чиме се смањује вредност портфеља.

- Занемарује владине политике које се могу противити компанији.

Тачке за напомену

- Повлачење и губитак су две одвојене ствари, јер је повлачење само привремени пад вредности акције или фонда, док се губитак односи на продају исте акције или фонда по цени нижој од набавне цене.

- Такође се назива негативном стандардном девијацијом у односу на цену акције.

- Веома је чест међу трговцима хеџ фондова, дугорочним инвеститорима и тржишним стручњацима.

- Ако постоји промена у% и износу повлачења, тј. Ако се повлачење акција од 40% или фонд смањи на 20% повлачења, то одражава да је акција или фонд поново почео да ради и да ће ускоро поново достићи врхунац смањење ризика наниже у деоници или портфељу.

- Да би се имао низак степен повлачења портфеља, исти би требало да буде добро диверзификован међу више деоница, тако да губици једне не могу добити боју осталих у корпи.

Закључак

Пад финансија односи се на то колико инвестиција опада са историјског врхунца у одређеном периоду, а затим враћа своју првобитну позицију. Другим речима, колико је улагање у деоницу или фонд ниже од вршне вредности пре него што достигне врхунску позицију. То је мера негативне променљивости улагања у акције или фондове. Такође је важно за упоређивање перформанси историјског фонда у поређењу са вршњацима или за надгледање личне трговине појединаца.

Повлачење је једна од најважнијих и најчешће коришћених математичких технологија које аналитичар користи за анализу перформанси акције или фонда или фонда на основу% повлачења. Инвеститори ће увек преферирати улагање у акције или ће фонд смањити историју повлачења у прошлости, јер директно погађа перформансе менаџера фонда.

Тако ће се инвеститор држати подаље од акције или фонда чија је историјска повлачења већа у поређењу са онима чија је историјска позадина повлачења тј. % и износ су такође већи.