Индекс АБС и МБС | Комплетни водич за почетнике

Шта су хартије од вредности са гаранцијом имовине и хипотеке?

Како се тржиште продубљује, стварају се различити индекси о функционисању и стопи промене имовине који су такође корисни за одређивање вредности изведеног инструмента, који су две врсте, индекс вредносних папира који подржава имовину (АБС) који показује тржишне перформансе тржишта АБС-а који се израчунава као пондерисани просек портфеља АБС-а, док индекс хипотекарних хартија од вредности (МБС) приказује кретање тржишта МБС-а као пондерисани просек обвезница и меница које подржавају само хипотеке на имовину.

Објашњење

Како се тржишта продубљују, индекси се развијају како би се стекао увид у то како тржиште функционише. Такође се користе као основа за деривате који су инструменти који своју вредност узимају из кретања индекса.

Могу ли институције да користе зајмове и потраживања која имају у свом портфељу како би генерирале више новца за даље кредитирање? Одговор је да, они могу да обједине потраживања, било да се ради о зајмовима или кредитима које су одобрили, који имају сличан мандат и профил ризика и продају их инвеститорима. Ови базени су обично у облику обвезнице или менице. Те хартије од вредности називају се хартије од вредности са активом (АБС). Инвеститор у ове хартије од вредности поседује део зајма или потраживања. То омогућава институцији да своју неликвидну имовину претвори у готов новац који ће користити у свом послу.

Типична имовина у којој се врши секјуритизација Хартије од вредности са имовином (АБС) су потраживања на кредитним картицама, закупи, потраживања од компанија, тантијеми итд. Хипотекарне хартије од вредности(МБС) су подскуп АБС-а и подржани су хипотекама на стамбеним објектима, тј. стамбеним кредитима. МБС је подскуп АБС-а ако садрже одређену врсту имовине.

Такође, потражите Бонд Прицинг како бисте боље разумели овај чланак.

Извор: Барцлаис

Шта је секјуритизација?

Процес претварања неликвидне имовине која има будуће новчане токове у спремне финансијске хартије од вредности које генеришу новац удруживањем имовине сличне врсте, власништва и профила ризика назива се секуритизација. То обично ради засебан ентитет који купује будућу имовину која генерише новчане токове од оригиналне компаније са попустом, а затим их удружује да би их продао инвеститорима. Теоретски, свако средство које има будући новчани ток може се секјуритизовати.

Стварање хартија од вредности са имовином

На пример, компанија АБЦ Лтд. која је лизинг компанија има месечна потраживања од својих купаца. Ова потраживања су у будућности, тако да их компанија данас не може користити за даље кредитирање, па продаје сва потраживања другом ентитету, предузећу СПВ, које јој плаћа садашњу вредност за те будуће новчане токове. То омогућава компанији АБЦ да претвори ове будуће приливе у готовину и користи их у свом пословању. Компанија СПВ сада пакује ове закупе у различите базене који се зову транше, на основу њихове доспелости и квалитета закупца и продаје их као обвезнице или менице инвеститорима. Будући да су ове обвезнице подржане одређеном имовином, оне се називају вредносним папирима. Начин на који би отплата функционисала је да закупац периодично врши уплату закупа компанији АБЦ, а она би је затим прослеђивала компанији СПВ, пошто су они сада власници закупа, који би потом тај новац користили за плаћање купона купцима.

Портфељ новчаних токова од компаније порекла обједињује се према њиховој зрелости и профилу ризика за продају инвеститорима. Свака транша се састоји од новчаних токова са сличним временом и ризицима. То је учињено како би инвеститор могао да одабере одговарајућу траншу за инвестирање у складу са склоношћу ка ризику.

Како су хартије од вредности са активом у облику обвезница / меница којима се тргује на берзи, тако да инвеститорима дају флексибилност да продају, што им омогућава ликвидност по потреби. Процес секјуритизације претвара неликвидни зајам у рукама компаније чији је извор у ликвидну, тргујућу имовину у рукама инвеститора.

Ове обвезнице којима се тргује на берзи сада инвеститорима дају ликвидност да их купују и продају. Каматна стопа која превладава на тржишту и профил ризика обвезница подржаних имовином одређују цену ових обвезница.

Шта је АБС индекс?

Индекс АБС је метода мерења вредности тржишта АБС-а. То је пондерисана просечна вредност портфеља хартија од вредности заштићених имовином. Различити индекси користе различите АБС у различитим пропорцијама као тежине за одређивање вредности индекса. Отуда ан АБС индекс је „Пондерисана просечна вредност различитих АБС обвезница / меница којима се тргује на тржишту “.

Ан МБС индекс је врста АБС индекса који узима пондерисану просечну вредност обвезница / меница које су потпомогнути само хипотекама на имовину.

Главни ризик са којим се обвезнице АБС суочавају је ризик од каматних стопа и пријевремене отплате. Ризик од каматних стопа је оно са чиме се суочава цело тржиште у односу на тржиште. Многи људи, уместо да улажу у било које поједине АБС обвезнице, радије улажу у портфељ како би ублажили свој ценовни ризик. Било који инструмент попут фонда којим се тргује на берзи (ЕТФ) који одражава индекс АБС-а пружио би такав пут за инвестирање.

Врсте АБС индекса

АБС индекси су различитих врста, с тим што се неки специјализовани индекси састоје од обвезница са имовином као ауто зајмови или кредитне картице или хипотеке, док постоје и други широко засновани индекси АБС који имају обвезнице потпомогнуте средствима свих врста.

У САД-у хартије од вредности са основном имовином први пут су представљене 1980-их, па је тржиште довољно зрело и дубоко да има бројне индексе АБС-а. Ове индексе дизајнирају финансијске институције попут инвестиционих банака као производ за своје клијенте.

АБС индекси у САД

Примери неколико ових индекса у САД су:

# 1 - Амерички индекс хартија од вредности са резервом активе са променљивом каматном стопом (АБС):

Овај индекс укључује хартије од вредности са роком отплате од једне године или више, са неисплаћеним 250 милиона долара, а као „имовину“ имају стамбене кредите, кредитне картице, ауто кредите и студентске кредите. Једногодишњи повраћај овог индекса на дан 30. јуна 2016. износио је 4,06%.

# 2 - ЈП. Морган АБС индекс:

Овај индекс има преко 2000 АБС инструмената на америчком тржишту иза којих стоје различита средства попут аутомобила и опреме, кредитних картица, студентских зајмова, потрошачких зајмова, временског удела, франшизе, поравнања, пореских заложних права, премија осигурања, аванса за сервисирање и разне езотеричне имовине. Овај индекс има за циљ да захвати око 70% тржишта АБС-а, а такође има и подиндексе који прате специфичне секторске инструменте АБС-а.

извор: ввв.бусинессвире.цом

АБС индекси у Европи

У Европи је и тржиште АБС-а такође прилично сазрело и постоје многи паневропски индекси АБС-а који се састоје од вредносних папира издатих од европских изворних компанија. Постоје индекси АБС-а и у разним другим земљама. Неки од њих су:

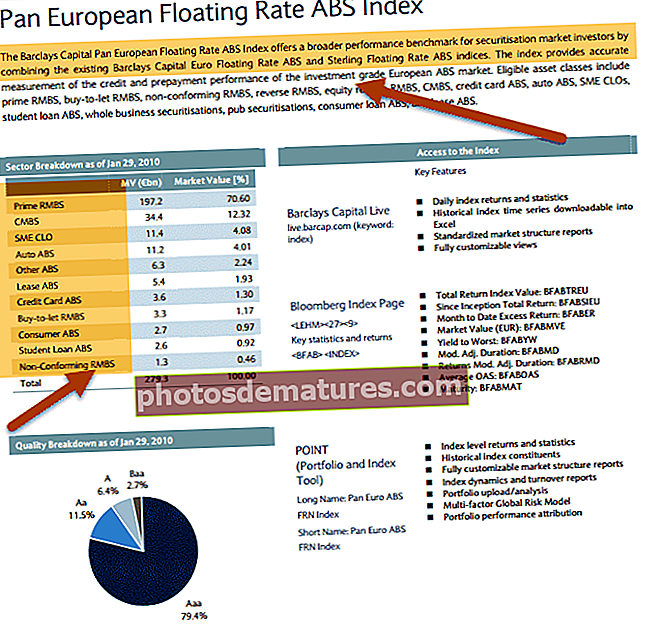

# 1 - Барцлаис Пан Еуропеан АБС Бенцхмарк Индек:

Овај индекс укључује обвезнице иза којих стоје стамбене и комерцијалне хипотеке, ауто кредити и кредитне картице са неизмиреним износом од 300 милиона евра са најмање једногодишњим роком доспећа.

# 2 - Европски индекс ауто АБС-а

Овај индекс АБС-а састоји се од емисија хартија од вредности које су обезбедили Ауто зајмови европских произвођача.

#3 – Мексички Аутофинанциамиенто АБС индекс

Овај индекс АБС чине хартије од вредности мексичке Ауто компаније.

У САД-у и Европи су такође развијени многи фондови којима се тргује на берзи (ЕТФ-ови) који улажу у све обвезнице индекса АБС у истом пропорцији. Ови фондови који су попут узајамних фондова омогућавају инвеститорима да свој новац уложе у бројне АБС обвезнице без стварног улагања у сваку од њих, већ им дају повраћај портфеља АБС-а.

МБС и МБС индекс

Како хипотеке на куће чине врло велики део позајмљеног портфеља финансијског система, хипотеке са хартијама од вредности (МБС) чине већину тржишта секјуритизације. Тржиште АБС-а је еволуирало од тржишта МБС-а када је сазрело и тржиште је захтевало новије начине финансирања. Тржиште АБС-а представља већи ризик од МБС-а, јер су обично краћег трајања и њихови новчани токови нису толико предвидљиви. Такође, постоји кредитни ризик који је већи јер није лако одвојити правне и финансијске аспекте од извора кредита. Такође је прибављање информација о АБС-у гломазније, јер је у њега укључен велики број институција, од одобравања кредита до секуритизације.

Праћење тржишта МБС-а у великој мери помаже у анализи здравственог стања привреде, јер већина хипотека не застарева, осим ако власнику куће није заиста могуће платити. Ако велики број људи почне да не испуњава обавезе, то је јасан показатељ да се економија танкира. Отуда у САД постоје бројни МБС индекси који прате ово тржиште. Не само да постоје широко засновани индекси који прате велики део тржишта, већ постоје и бројни специјализовани индекси МБС који прате део тржишта МБС, попут само оних МБС који су потпомогнути „субприм хипотекама“ или онима који су „издати на одређени број година “итд.

Примери индекса хипотекарних хартија од вредности су:

# 1 - С&П амерички индекс хартија од вредности са хипотеком

Дефиниција према сајту С&П гласи: „то је индекс пондерисан тржишном вредношћу заснован на правилима и покрива хартије од вредности деноминоване у америчким доларима, фиксне стопе и хибридне хипотеке подесиве стопе / хибридне хипотеке које је издала Гинние Мае (ГНМА ), Фанние Мае (ФНМА) и Фреддие Мац (ФХЛМЦ) “где су ГНМА, ФНМА и ФХЛМЦ институције које издају МБС

извор: С&П

# 2 - С & П УС 30-годишњи индекс ФХЛМЦ са хипотеком:

Овај индекс је подскуп горњег С&П америчког индекса хартија од вредности са хипотеком и прати ФХЛМЦ издате 30-годишње МБС обвезнице.

# 3 - Индекс течности МБС Деутсцхе Банк:

Овај индекс прати најликвидније МБС на америчком тржишту.

извор: дб.цом

извор: дб.цом

У Индији тржиште АБС-а још увек није превише еволуирало. Главне класе имовине на овом тржишту су обвезнице подупрте ауто зајмовима, микро зајмовима и хипотекама на стамбене кредите. 2013. компанија ДЛФ Лтд., компанија за развој имовине, издала је обвезницу поткрепљену приходима од закупа из својих пословних зграда. У Индији, АБС има пуни образац НБФЦ као иницијаторе, а банке као инвеститоре. Банке обично улажу у ове обвезнице подржане средствима како би испуниле своје норме позајмљивања у „приоритетном сектору“. Као микрокредити или ауто зајмови пољопривредницима који подржавају имовину, они помажу банкама да испуне своје приоритетне секторске кредите. Са постојећим правним и пореским структурама, тржиште секјуритизације у Индији је врло рађајуће са врло малом потражњом. Због тога није било потребе за развојем АБС индекса.

Индекси АБС / МБС и економска криза

Један од највећих доприноса економској кризи у САД-у 2009. године било је субпримерено хипотекарно кредитирање, тј. Кредитирање субјеката који немају савршен кредит и имају већи ризик од неплаћања. Хипотекарно кредитирање додатно је подстакнуто секјуритизацијом доступном за ове кредите што је довело до тога да је тржиште у истој равни са средствима за даље кредитирање. Био је то не-крепосни циклус кредита са субпримарним кредитирањем, подстакнут све већим и већим новцем који је ризикован у истом ризичном кредитирању. Када су зајмопримци почели да не испуњавају обавезе, тржишни колапс се погоршао јер нису зајмодавци изгубили новац, већ и сви они који су улагали у обвезнице АБС-а издате секјуритизацијом ових зајмова. Други скуп инвеститора који су изгубили новац били су они који су улагали у индексе повезане са ЕТФ-ом.

Када су зајмови заостали, обвезнице су изгубиле тржишну цену, што је заузврат довело до колапса индекса АБС / МБС, а тиме и свих ЕТФ-а повезаних са њима. Дакле, један скуп задатих вредности имао је каскадни ефекат који је утицао на три различита скупа инвеститора, тј. На зајмодавце, инвеститоре АБС-а и инвеститоре у ЕТФ-ове индекса АБС-а. иако је МБС речено као главни фактор у кредитној кризи, мора се рећи да инструмент сам по себи није био разлог, али су узрок били другоразредни зајмови који подржавају ове инструменте. До кредитне кризе тржиште је било врло креативно у издавању МБС и АБС инструмената, али након кризе нагласак је био на једноставности и стабилности инструмента и издаваоца. Издавање егзотичних инструмената отежавало је изградњу и предвиђање индекса, јер је у честим интервалима било нових емисија са различитим средствима и сложеношћу у новчаним токовима.