Финансијска анализа (дефиниција, водич) | Топ 15 техника

Дефиниција финансијске анализе

Финансијска анализа односи се на анализу финансијских пројеката / активности или финансијских извештаја компаније која укључује биланс стања, биланс успеха и напомене уз рачуне или финансијске показатеље за процену резултата, учинка и тренда компаније који ће бити корисни за доношење значајних одлука попут инвестицијских и планских пројеката и финансијских активности. Особа након процене учинка компаније коришћењем финансијских података презентује налазе највишем менаџменту компаније са препорукама о томе како се то може побољшати у будућности.

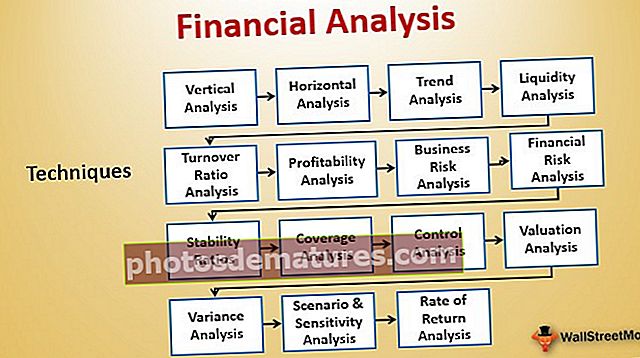

Топ 15 најчешће коришћених техника финансијске анализе наведене су у наставку -

- # 1 - Вертикална анализа

- # 2 - Хоризонтална анализа

- # 3 - Анализа тренда

- # 4 - Анализа ликвидности

- # 5 - Анализа односа промета

- # 6 - Анализа профитабилности

- # 7 - Анализа пословног ризика

- # 8 - Анализа финансијског ризика

- # 9 - Односи стабилности

- # 10 - Анализа покривености

- # 11 - Контролна анализа

- # 12 - Анализа процене

- # 13 - Анализа варијансе

- # 14 - Анализа сценарија и осетљивости

- # 15 - Анализа стопе поврата

Размотримо детаљно сваку од њих -

Топ 15 техника анализе финансија

Постоји много начина на које се може извршити финансијска анализа; најпопуларнији типови и алати су наведени у наставку -

# 1 - Вертикална анализа

Вертикална анализа је техника за идентификовање како је предузеће применило своје ресурсе и у ком проценту су распоређени по билансу успеха и билансу стања. Имовина, обавезе и акционарски капитал представљени су као проценат укупне активе. У случају Биланса успеха, сваки елемент прихода и расхода дефинисан је као проценат укупне продаје.

Да бисте сазнали више о вертикалној финансијској анализи, можете се позвати на следеће чланке -

- Вертикална анализа биланса успеха

- Формула вертикалне анализе

- Извештај о приходу заједничке величине

- Биланс стања заједничке величине

# 2 - Хоризонтална анализа

У хоризонталној анализи, финансијски извештаји компаније се дају на преглед неколико година, а назива се и дугорочном анализом. Користан је за дугорочно планирање и упоређује податке од две или више година. Овде сазнајемо стопу раста текуће године у односу на претходну годину да бисмо идентификовали могућности и проблеме.

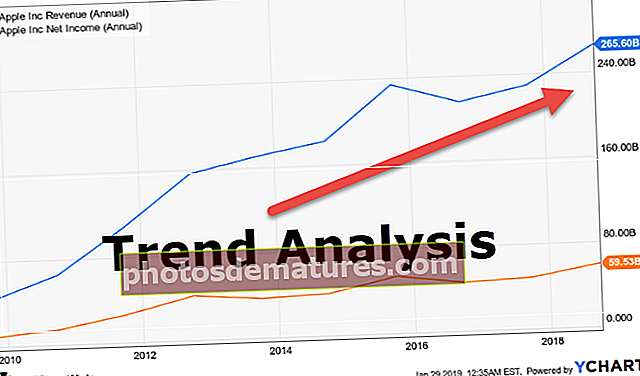

# 3 - Анализа тренда

Анализа тренда укључује прикупљање информација из више временских периода и цртање прикупљених информација на хоризонталној линији како би се пронашли обрасци који се могу применити из датих информација.

# 4 - Анализа ликвидности

Анализа ликвидности одређује способност компаније да испуни своје краткорочне финансијске обавезе и како планира да одржи способност краткорочног отплате дуга. Односи који се користе за финансијску анализу ликвидности су следећи

- Тренутни однос

- Брз однос

- Готовински однос

# 5 - Анализа односа промета

Однос промета првенствено идентификује колико ефикасно се користе ресурси компаније. Следећи показатељи се користе за анализу промета -

- Промет потраживања

- Однос промета залиха

- Однос обрта обртног капитала

- Однос промета имовине

- Однос обрта на капиталу

- Дани плативих изванредних ДПО

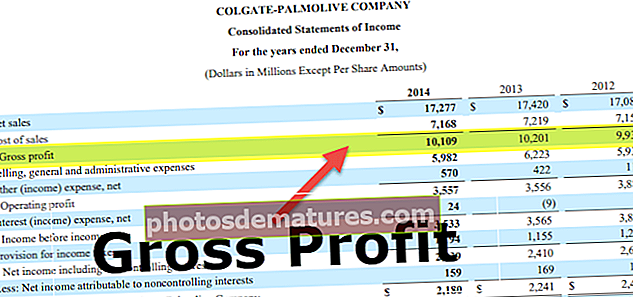

# 6 - Анализа профитабилности

Финансијска анализа профитабилности помаже нам да схватимо како компанија генерише профит из својих пословних активности. Следећи алати се користе за анализу истих -

- Профитна маржа

- Маржа оперативне добити

- ЕБИТ маржа

- ЕБИДТА маржа

- Зарада пре опорезивања

# 7 - Анализа пословног ризика

Анализа пословног ризика мери како улагање у основна средства утиче на осетљивост зараде предузећа и дуга у билансу стања. Најбољи начини за анализу пословног ризика су следећи -

- Оперативни левериџ

- Степен оперативне полуге

- Финансијска полуга

- Степен финансијске полуге

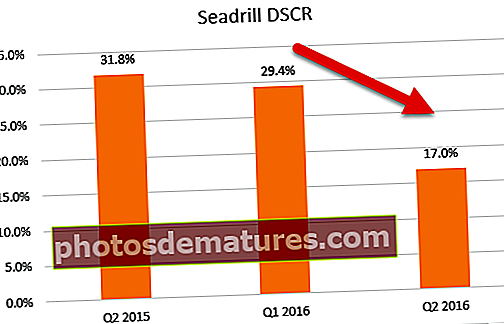

# 8 - Анализа финансијског ризика

Овде меримо колики је левериџ компаније и како је постављена у односу на капацитет отплате дуга. Алати који се користе за финансијску анализу полуга -

- Дуга према капиталу

- Однос ДСЦР

# 9 - Односи стабилности

Однос стабилности се користи са дугорочном визијом. Користи се за проверу да ли је компанија дугорочно стабилна или не.

# 10 - Анализа покривености

Ова врста финансијске анализе покрића користи се за израчунавање дивиденде, коју треба платити инвеститорима или камате зајмодавцу.

- Формула односа покривености

- Однос покривености каматама

# 11 - Анализа контроле

Контролни однос из самог имена, јасно је да се користи за контролу ствари од стране менаџмента. Ова врста анализе односа помаже менаџменту да провери повољне или неповољне перформансе.

Овде се углавном користе три врсте односа - однос капацитета, однос активности и однос ефикасности

- Формула односа односа = стварни урађени / планирани сат * 100

- Формула односа активности = стандардни сати за стварну производњу / планирани стандардни сат * 100

- Формула односа ефикасности = стандардни сати за стварну производњу / одрађени стварни сат * 100

# 12 - Анализа процене

Анализа процене помаже нам да идентификујемо фер вредност предузећа, инвестиције или предузећа. Док вреднујете посао, одабир тачне методологије процене је веома важан. Можете да користите један од следећих алата за финансијску анализу процене -

- ДДМ

- Формула дисконтованог новчаног тока

- Трговање вишеструким

- Вредновање вишеструких трансакција

- Збир процене делова

# 13 - Анализа варијансе

Анализа варијанце у буџетирању је студија одступања стварног исхода од предвиђеног понашања у финансијама. У основи је забринут како разлика између стварног и планираног понашања указује и како се утиче на пословне перформансе.

# 14 - Анализа сценарија и осетљивости

Анализа сценарија узима у обзир све сценарије, а затим их анализира како би се пронашао најбољи и најгори сценарио. За анализу осетљивости можете да користите следеће -

- Анализа осетљивости у програму Екцел

- Табела података у Екцелу

- Табела података са две променљиве у програму Екцел

- Једна табела променљивих података у програму Екцел

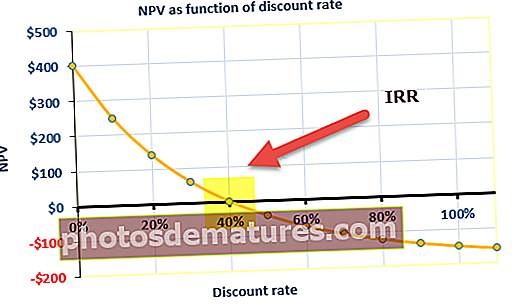

# 15 - Анализа стопе поврата

Интерна стопа приноса је мера која се користи у капиталном буџетирању и користи се за мерење обима профитабилности потенцијалних инвестиција. Такође је познат као ЕРР или економска стопа поврата. ИРР се дефинише као дисконтна стопа која НПВ пројекта поставља на нулу и представља ИРР пројекта. Следећи алати се могу користити за анализу стопе поврата -

- Инкрементални ИРР

- КСИРР у програму Екцел

- МИРР у програму Екцел

- НПВ у Екцелу

- Период поврата и дисконтовани период поврата

Предности

- Уз помоћ финансијске анализе, управљање методом може да испита здравље и стабилност компаније.

- Пружа инвеститорима идеју о одлуци да ли да уложе фонд или не у одређено предузеће и одговара на питање попут тога да ли да инвестирају? Колико уложити? А у које време инвестирати?

- Поједностављује финансијске извештаје који помажу у поређењу компанија различитих величина.

- Уз помоћ финансијске анализе, компанија може предвидети будућност компаније и може предвидети будуће тржишне трендове и способна је за будуће планирање.

Мане

- Један од недостатака финансијске анализе је тај што користи чињенице и бројке које су у складу са тренутним тржишним условима, а које могу да варирају.

- Лажни подаци у изјави даће вам лажну анализу, а компанијама се може манипулисати подацима и можда неће бити тачно.

- Поређење између различитих предузећа није могуће ако усвоје друге рачуноводствене политике.

- Ако било која компанија ради у брзо променљивом и високо конкурентном окружењу, њени прошли резултати приказани у финансијским извештајима могу или не морају бити показатељи будућих резултата.

Ограничења финансијске анализе

- Када компаније раде финансијску анализу, најчешће не успевају да узму у обзир промене цена и због тога не могу да покажу утицај инфлације.

- Разматра само монетарне аспекте финансијских извештаја компанија и не узима у обзир немонетарне аспекте финансијских извештаја.

- Заснован је на прошлим подацима у финансијским извештајима, а будући резултати не могу бити као прошлост.

- Многа нематеријална улагања нису евидентирана у извештају, јер се нематеријална улагања не узимају у обзир током финансијске анализе.

- Ограничен је на одређени временски период и није увек упоредив са изјавама различитих компанија због различитих рачуноводствених политика.

- Понекад је финансијска анализа утицај личне просудбе и не мора нужно значити да јака анализа финансијских извештаја компанија има снажну финансијску будућност.

Закључак

Системски је поступак анализе или испитивања финансијских информација предузећа ради доношења пословне одлуке. Људи у компанији испитују колико је стабилно, солвентно и профитабилно пословање или било који пројекат компаније и ове процене се спроводе испитивањем биланса успеха, биланса стања и извештаја о новчаном току компаније.

Анализа и испитивање финансијских извештаја су основни алати за процену здравља компаније и пружају информације менаџменту компаније. Тада их користе за будуће планирање и доношење одлука. Помаже компанији да прикупи капитал у земљи и иностранству. Уз помоћ различитих метода финансијске анализе, као што је горе поменуто, компанија може да предвиди будућност предузећа или појединачне пројекте, а помаже менаџменту компаније да доноси одлуке проучавајући препоруке дате у извештају. Помаже инвеститорима да ли да улажу средства у компанију или не проценом финансијских извештаја компаније.