Фискална година у односу на календарску | Топ 8 разлика које морате знати!

Разлике између фискалне године и календарске године

Постоје две врсте година које превладавају у корпоративном свету. Ове две године су Фискална година и календарска година. Сличност између ових година је да ове трају укупно 365 дана или узастопних дванаест месеци. Календарска година започиње првог јануара и завршава се 31. децембра сваке године, док фискална година може започети било ког дана у години, али ће завршити тачно 365. дана те године. Обе ове године имају укупан период узастопних дванаест месеци.

Шта је фискална година?

Фискална година се може дефинисати као година у којој пословне организације / фирме / компаније / ентитети радије припремају своје финансијске извештаје за годину. Ова година можда неће бити иста у свим земљама. У методи извештавања о фискалној години, компаније могу одабрати да своје финансијске извештаје припремају на другачији дванаестомесечни начин, а не на исти као у календарској години.

Користи се 12 месеци за израчунавање и припрему годишњих („годишњих“) финансијских извештаја у предузећима и другим организацијама широм света.

Погледајмо финансијско извештавање Процтер & Гамбле (П&Г).

Примећујемо да П&Г за извештавање о својим финансијским извештајима користи годину која се завршава другачију од оне Цолгате-а. П&Г користи афискалнигодине која се завршава 30. јуна.

Шта је календарска година?

Година се једноставно дефинише као време потребно земљи да направи једну револуцију око сунца.

Шта је а Календарска година? Уопштено говорећи, то је година која започиње Новим даном датог календарског система и завршава се даном пре наредне Нове године, и тако се састоји од читавог броја дана. Постоје различите календарске године попут Исламског календара, Грегоријанског календара итд. Она која се највише користи у грегоријанском календару. Почиње 1. јануара и завршава се 31. децембра, састоји се од 365 дана (366 дана једном у четири године).

Начин извештавања у календарској години, компаније ће припремити своје финансијске извештаје / извештаје за годину на основу трансакција које су се догодиле 1. јануара и укључиће све остале трансакције које су се догодиле до 365 дана у години, тј. 31. децембра.

Цолгате извештава о својим финансијским извештајима за године које су се завршиле 31. децембра. То једноставно значи да Цолгате користи календарску годину (1. јануара - 31. децембра).

Студија случаја малопродаје календара наспрам фискалне године

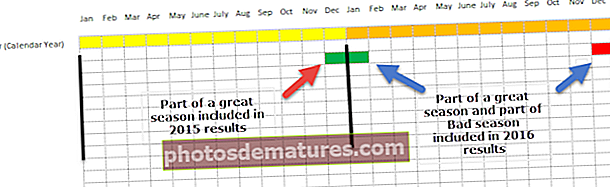

Узмимо пример малопродаје. Сезоналност у малопродаји углавном се примећује у децембарским и јануарским празничним месецима, где је продаја обично већа од осталих месеци.

Претпоставимо такође да је продавац на мало Цои Р. имао продају браника у месецима децембру15 и јануару16. Међутим, имао је слабе резултате у месецима децембру16 и јануару17.

Случај 1 - Ако Цои Р следи календарску годину

Ако управа припреми своје финансијске извештаје користећи календарску годину, то ће имати две импликације -

- Месец децембар 15. са високим перформансама укључује се у резултате који се завршавају за 2015. годину

- Међутим, један месец са високим учинком јануар 16. и један месец са слабијим резултатима децембар 16. укључени су у резултате за 2016. годину.

Када упоређујемо резултате из 2015. са резултатима из 2016. године, примећујемо да поређење уопште није плодно, јер није забележен пуни ефекат сезоналности.

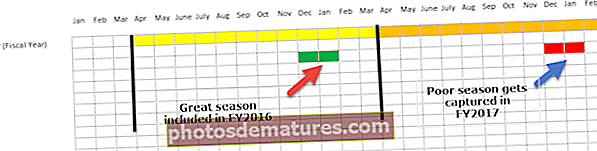

Случај 2 - Ако продавац следи фискалну годину

Ако продавац одабере фискалну годину која се разликује од календарске године (рецимо од 1. априла до 31. марта), онда

- ФГ2016 (од 1. априла 2015. до 31. марта 2016.) обухватиће месеце са високим учинком (децембар 15. и јануар 16. године)

- ФГ2017 (од 1. априла 2016. до 31. марта 2017.) састојаће се од месеци са слабијим резултатима (децембра 16. и јануара 17.)

Овај пут када упоређујемо ФГ2016 са ФГ2017, можемо ефикасно упоредити одличну сезону са лошом сезоном, чиме ефикасно бележимо сезоналност.

Због тога је фискална година корисна.

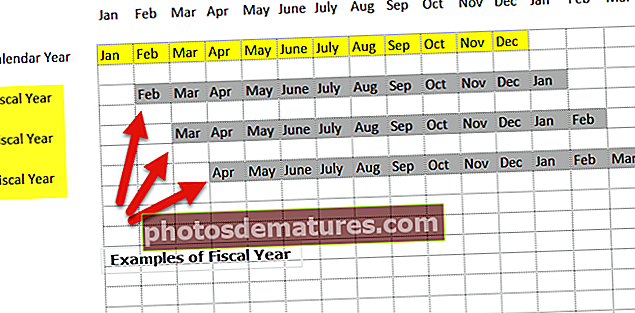

Фискална година наспрам календарске године Инфографика

Кључне разлике

- Критична разлика између фискалне године и календарске године је чињеница да прва може започети било ког дана и завршити се тачно 365. дана, док друга започиње првог јануара и завршава се 31. децембра сваке године.

- Календарска година почиње одређене године и завршава се последњег дана те године. У случају фискалне године, две различите узастопне године ће највероватније пасти у један извештајни период, а то се никада неће догодити у случају календарске године.

- На пример, компанија жели да фискална година започне 1. априла 2015. године, а иста би се могла завршити 365-ог дана од датума почетка који је 31. марта 2016. године. На овај начин, компанија има фискалну годину која је успешно покривала две узастопне године. У случају преступне године, календарска година ће нужно имати преступну годину која је период од 365 дана, док фискална година може или не мора имати преступну годину. Ово у потпуности зависи од датума изабраних за почетак и крај фискалне године.

- Ниво потешкоћа и изазови са којима се суочавају ревизорски и рачуноводствени механизми могу бити минимални у случају компанија које следе календарску годину у поређењу са компанијама које прате фискалну годину.

- Ову потешкоћу и ниво компликација са којима се суочавају у рачуноводству и ревизији могу да поднесу компаније које не следе доследан образац фискалне године, или другим речима, компаније чија се фискална година мења из године у годину. То им отежава евидентирање финансијских трансакција и подвргавање исте ревизије са уплатама и пореским евиденцијама.

Упоредна табела

| Основа поређења | Фискална година | Календарска година | ||

| Дефиниција | 365 дана може започети било ког дана у години, а завршиће се тачно 365. дана или последњег дана узастопних 12 месеци. | Дванаест месеци започиње првог дана јануара и завршава се тачно последњег дана децембра. | ||

| Број дана | Фискална година је период од укупно 365 дана; | Календарска година је такође 365 дана. | ||

| Број месеци | Има 12 месеци заредом. | Такође има период од дванаест узастопних месеци. | ||

| Датум почетка | Може започети било ког датума под условом да се завршава тачно 365. дана. | Почиње 1. јануара. | ||

| Датум завршетка | Фискална година може се завршити 365 дана или тачно након завршетка 365 дана од датума почетка. | Календарска година се завршава 31. децембра. | ||

| Ниво потешкоћа и изазови са којима се суочава ревизија | Може се рећи да ће ниво тешкоћа и изазови ревизије и рачуноводства бити висок ако предузеће следи методу фискалне године и више воли да буде нескладно са трајањем сваке године. | Степен потешкоћа и изазова са којима се суочавају компаније које прате календарску годину у рачуноводству и ревизији врло је минималан у поређењу са компанијама које следе методу фискалне године. | ||

| Преступна година | Може имати или не преступну годину. | Увек ће имати преступну годину једном у четири године. | ||

| Једноставност | Није тако једноставно. | То је директна и прикладна опција. |

Примери

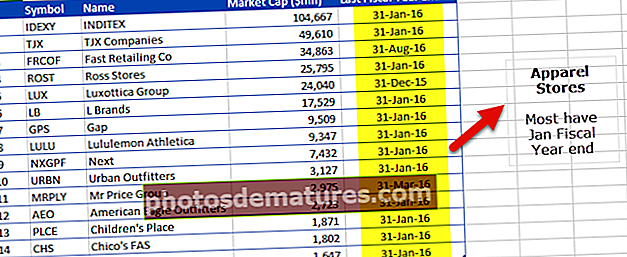

# 1 - Продавнице одеће

Доња табела приказује 15 најбољих компанија према тржишној капитализацији (милиони долара) у сектору Продавнице одеће. Као што видимо на примеру малопродаје, где су децембар и јануар месеци са најбољим учинком, примећујемо да већина продавница одеће прати политику фискалне године на крају јануара.

извор: ицхартс

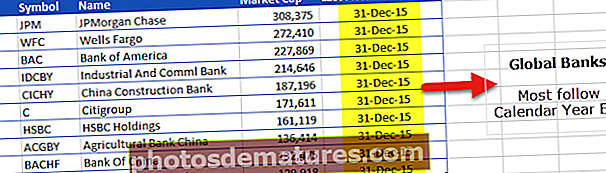

# 2 - Глобалне банке

Табела у наставку приказује топ 10 глобалних банака према тржишној капитализацији (милиони долара). Напомињемо да сви они прате календарски крај у сврху финансијског извештавања.

извор: ицхартс

# 3 - Сектор образовања

Доња табела приказује првих 10 образовних компанија у САД према тржишној капитализацији (милион долара). Напомињемо да не постоји јасан тренд у коришћењу финансијских извештаја на крају године. Неки прате календарску годину, док Ново оријентално образовање има 31. мај као крај године. Исто тако, ДеВри образовање има 30. јуни као фискалну годину.

извор: ицхартс