Делинквентни рачун (значење) | Кредитни извештај о делинквентном рачуну

Значење делинквентног рачуна

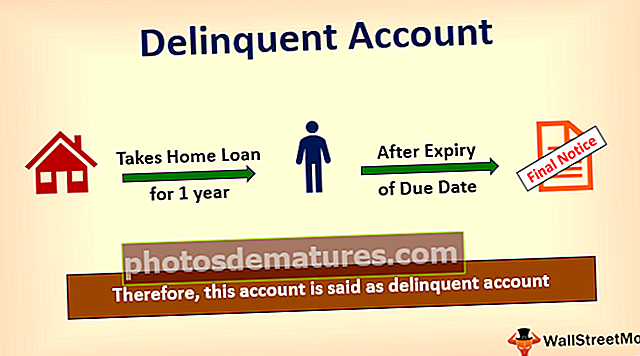

Деликвентни рачун је рачун који није плаћен ни након што је за тај рачун прослеђен датум доспећа плаћања. То је онај рачун који је означен као преступник за који власник рачуна не плаћа неплаћену вредност ни један дан преко рока доспећа потребне уплате. Генерално, банке не означавају рачун као преступнички тако рано и одмах. Шаљу вам подсетнике пре него што рачун учине делинквентним. У данашње време банке раде то што две закаснеле уплате за орочење рачуна сматрају деликвентним рачуном.

Кредитни извештај о делинквентном рачуну

Ефекат делинквентног рачуна потрошача има веома неповољан утицај на кредитни извештај потрошача. Једном када се рачун означи као делинквент, уклањању таквог рачуна може бити потребно готово седам година ако се ефекат делинквенције искаже из кредитне оцене потрошача. Постоје и случајеви вишеструке делинквенције потрошача. Што дуже преступништва остану на рачуну, озбиљан би био његов утицај на кредитну оцену. На пример, рецимо, особа има вишеструке делинквенције на свом рачуну, па би њен резултат могао пасти и до 150 поена.

Делинквенција нестаје исплатом преосталих износа. Чак и након извршења пуних уплата и плаћања целокупног дуга зајма такође неће ослободити ефекат одложеног плаћања, неплаћања зајма. Кредитна оцена остаје до периода од 7 година. Стога је за потрошаче најбоље да се клоне делинквенције рачуна.

Узроци

Рачун се назива деликвентним рачуном само када је реч о закашњелом плаћању или прескоченом плаћању.

# 1 - Касно отплата

У случају отплате зајма, ако потрошач изврши било какву закаснелу отплату рата, било у случају зајма за аутомобил, стамбеног зајма, пословног зајма, личног зајма ако је особа умешана у закашњелу отплату зајма, тада би био назива се делинквентним власником рачуна.

# 2 - Неплаћање

У случају неплаћања износа зајма чак и након подсетника финансијских институција, претвара се да се редовни рачун конвертује у неплаћени рачун. То негативно утиче на кредитну оцену таквих потрошача и ствара значајан пад њихове кредитне оцене и они убудуће неће моћи да аплицирају нити користе било коју врсту зајма било које финансијске институције.

# 3 - Неплаћање рачуна са кредитних картица

Неплаћање рачуна на кредитној картици такође резултира да рачун постане неплаћени рачун. Ако Корисник кредитне картице не плати најнижи износ дужан преко 30 дана чак и након истека рока за обрачун рачуна, такав рачун власника кредитне картице биће конвертован и означен као неплаћени рачун.

Примери делинквентних рачуна

- Неплаћен рачун за кредит за аутомобил на шест месеци;

- Неизмирен рачун за зајам за кућу на годину дана;

- Изванредни минимални износ на кредитној картици је делинквентна кредитна картица;

- Неплаћање личног зајма ЕМИ;

Ефекти делинквентне кредитне картице

У случају да кредитна картица касни више од 60 дана, компанија за кредитне картице може започети правни поступак против власника кредитне картице ради наплате њеног неизмиреног износа на кредитној картици. Биће изречене разне казне власнику картице, заједно са значајним износом камате на преостали износ. Власник картице мора платити све обавезе да би се спасио правног поступка.

Компаније са кредитним картицама такође користе помоћ трећих лица како би се ослободиле плаћања њихових давања од имаоца, што ће приморати држаоца да прода свој удео, имовину, холдинг, инвестиције да би ослободио дажбине. Власник кредитне картице да би уклонио делинквенцију са своје кредитне картице, ималац као први корак, мора да избрише минимални износ који треба да се плати, то ће му некако помоћи од заостатка рачуна, али не би могао да помогне у камате које би се наплатиле потрошачу на преостали износ.

Како се носити са делинквентним рачуном?

- Једном када идентификујете неплаћени рачун, идентификујте и преостали износ који треба платити. Уверите се да се делинквенција догодила само због неплаћања неизмиреног износа, а не због систематске грешке. У случају да сте извршили уплату, а она се не одражава на рачуну због системске грешке, обратите се финансијским институцијама са доказом о уплати и очистите своју делинквенцију.

- Ако потрошач није у могућности да месечно плати преостали износ, требало би да се определи за паушални износ и користи његове бонусе, повећања итд. За обрачун износа кредита. Потрошач треба да учини што је више могуће покушаја да одобри заостале зајмове како би се ослободио значајних износа камата.

- Ако потрошач није у могућности да плати зајам у паушалном износу, тада би потрошач требало да се распита код својих зајмодаваца и затражи од њих да даље претворе његове зајмове у мање рате како би избегао масовну каматну обавезу на њега и могао да плати тако мале рате.

- Ако било шта од наведеног не успе, потрошач би требало да подмири рачун и смисли износ који може да плати у потпуном износу. Овај корак неће помоћи потрошачу да уклони ознаку делинквенције са свог рачуна, али ће му помоћи да не плати значајну камату на преостали износ.