Ризици и проблеми хеџ фонда за инвеститоре | ВаллстреетМојо

Ризици и проблеми хеџ фонда за инвеститоре

Главни разлози улагања у хеџ фондове су диверзификација фондова и максимизирање поврата инвеститора, али високи приноси носе трошак већег ризика, јер се хеџ фондови улажу у ризичне портфеље, као и у деривате којима је својствен ризик и тржишни ризик. у њему, који инвеститорима може или дати огромне приносе, или их претворити у губитке, а инвеститор може имати негативне приносе.

Објашњење

Чини се да су хеџ фондови врло уносан предлог за инвеститоре са високим апетитом за високим ризиком и високим приносом, међутим, представљају неке изазове, посебно за инвеститоре који улажу милионе и милијарде долара. Постоје нека својствена питања хеџ фондова која су се такође значајно повећала након финансијске кризе 2008. године.

Инвеститори хеџ фонда из већине земаља морају бити квалификовани инвеститори за које се претпоставља да су свесни инвестиционих ризика и прихватају те ризике због потенцијално великог приноса на располагању. Менаџери хеџ фонда такође користе опсежне стратегије управљања ризиком за заштиту инвеститора хеџ фонда, што се очекује марљиво, јер је менаџер хеџ фонда такође главни актер у одређеном хеџ фонду. Фондови такође могу да именују „службеника за ризике“ који ће процењивати и управљати ризицима, али неће бити укључен у Трговинске активности фонда или у примени стратегија као што су формални модели ризика портфеља.

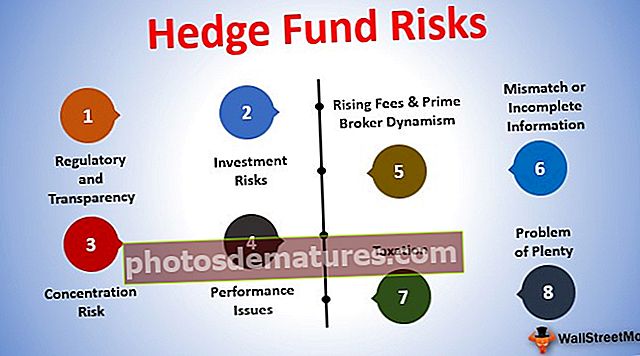

# 1 - Регулаторни подаци и транспарентност

Хеџ фондови су приватна лица са релативно мањим захтевима за јавним објављивањем. То се, пак, доживљава као „недостатак транспарентности“ у већем интересу заједнице.

- Још једна уобичајена перцепција је да у поређењу са разним другим менаџерима финансијских инвестиција, менаџери хедге фондова нису подвргнути регулаторном надзору и / или ригидним захтевима за регистрацију.

- Такве карактеристике излажу средства преварама, неисправном пословању, неусклађености у руковању фондом у случају више управника итд.

- Америчка влада и власти ЕУ захтевају да пријаве додатне информације које побољшавају транспарентност, посебно након догађаја као што су Финансијска криза 2008. и пад ЕУ 2010. године.

- Поред тога, утицај институционалних инвеститора врши притисак на хеџ фондове да пруже више информација о методологији процене, позицијама и изложеностима полуге.

# 2 - Инвестициони ризици

Хеџ фондови деле низ ризика јер се друге инвестиционе класе широко класификују као ризик ликвидности и ризик менаџера. Ликвидност се односи на то колико брзо се сигурност може претворити у готовину. Фондови углавном користе период закључавања током којег инвеститор не може подићи новац или напустити фонд.

- То може блокирати могуће могућности ликвидности током периода закључавања који може бити у распону од 1-3 године.

- Многе такве инвестиције користе технике полуге које су пракса куповине имовине на основу позајмљеног новца или коришћења деривата за добијање тржишне изложености веће од капитала инвеститора.

- На пример, ако хеџ фонд има 1000 долара за куповину једне акције Аппле Инц., али менаџер фонда претпоставља да ће цена акције порасти на 1200 долара након лансирања његове најновије верзије за иПхоне. На основу тога, може искористити своју позицију да позајми 9.000 долара од брокера и укупно купи 10 акција за 10.000 долара. То је врло ризичан приједлог, јер нема ограничења на горе или на доље. С једне стране, ако цена акције достигне 1200 УСД, менаџер фонда укупно остварује укупни добитак од 2000 УСД (1200 * 10 = 12000 УСД - Куповна цена од 10 000 УСД). Међутим, с друге стране, ако цена акције падне на 900 долара, тада ће брокер упутити позив маржи менаџеру фонда и продати свих својих 10 акција да би повратио дати зајам од 9000 долара. Ово ће ограничити губитак за менаџера хеџ фонда, при чему неће доћи до добитка од 10% пада тржишне цене Аппле акција.

- Још један огроман ризик за све инвеститоре хеџ фонда је ризик губитка целокупне инвестиције. Меморандум о понуди (Проспект) хеџ фонда генерално каже да инвеститор треба да има апетит да изгуби целокупан износ улагања у случају непредвиђених околности, а да хеџ фонд не сматра одговорним.

извор: рбх.цом

Такође, погледајте како функционишу хеџ фондови?

# 3 - Ризик концентрације

- Ова врста ризика укључује прекомерно фокусирање на одређену врсту стратегије или инвестирање у ограничени сектор ради повећања приноса.

- Такви ризици могу бити опречни за одређене инвеститоре који очекују да ће велика диверзификација фондова повећати принос у различитим секторима.

- Јер нпр. инвеститори хеџ фонда можда имају одбрамбену технику улагања средстава у ФМЦГ сектор, јер је ово индустрија која ће континуирано радити са великим обимом ширења у складу са променљивим захтевима купаца.

- Међутим, ако су макроекономски услови динамични попут изазова са инфлацијом, високи улазни трошкови, мања потрошња потрошача, заузврат, подстаћи ће спиралу према доле за читав ФМЦГ сектор и ометати укупан раст.

- Ако је менаџер хеџ фонда ставио сва јаја у једну корпу, тада ће учинак ФМЦГ сектора бити директно пропорционалан учинку Фонда.

- Супротно томе, ако су фондови диверзификовани у више сектора као што су ФМЦГ, челик, фармацеутска индустрија, банкарство итд., Тада пад перформанси једног сектора може бити неутрализован учинком другог сектора.

- Ово ће у великој мери зависити од макроекономских услова региона у који се врше инвестиције и његовог будућег потенцијала.

Корисни линкови о Хеџ фонду

- Спискови хеџ фонда према земљи, региону или стратегији

- Списак топ 250 хеџ фондова (од АУМ)

# 4 - Питања перформанси

Од финансијске кризе 2008. године, наводно је шарм индустрије хеџ фондова мало попустио. То је због различитих фактора повезаних са формирањем каматних стопа, кретањем кредита, волатилношћу берзе, полугом и владином интервенцијом, стварајући разне препреке које смањују могућности чак и највештијим управницима фондова.

Једно од подручја на којима хеџ фондови зарађују је искоришћавање волатилности и њихова продаја. Као што је приказано на доњем графикону, индекс волатилности непрекидно опада наниже од 2009. године и тешко је продати волатилност, јер нема никога за искористити.

- Ово погоршање перформанси може се приписати прекомерном броју инвеститора. Инвеститори хеџ фонда постали су врло опрезни у свом приступу и одлучују се да сачувају свој капитал чак и у најгорим условима.

- Како се број хеџ фондова повећавао, чинећи га индустријом од три билиона долара, више инвеститора учествује у истој, али укупни учинак се смањио откад је на тржиште ушло више менаџера хеџ фондова, смањујући ефекат више стратегија које су се традиционално сматрале шпекулативним у природи.

- У таквим случајевима вештине менаџера фондова могу себи створити нишу побеђивањем различитих процена и надмашивањем очекивања од општег расположења на тржишту.

# 5 - Растуће таксе и динамизам премијера

Менаџери фондова сада почињу да осећају ефекте банкарских прописа који су ојачани након финансијске кризе 2008. године, посебно прописа Базела ИИИ.

- Ова ажурирана правила захтевају од банака да држе више капитала кроз стопу капитализације која заузврат блокира капитал према регулаторним захтевима, ограничавајући ниво и повећавајући фокус на способност ликвидности и економију банака.

- То је такође резултирало променама у начину на који однос главног брокера гледа на хеџ фондове.

- Примарни брокери су почели да захтевају веће накнаде од менаџера хеџ фонда за пружање њихових услуга, што заузврат има утицаја на перформансе хеџ фонда, а заузврат их чини мање уносним у послу који већ ствара маржу.

- Ово је навело управнике фондова да процене како добијају финансирање или ако је потребно да изврше радикалне промене у својим стратегијама.

- То је инвеститоре узнемирило посебно за оне чија су улагања у временском периоду „закључавања“.

# 6 - Неподударање или непотпуне информације

- Дужност управника фонда је да редовно откривају учинке фонда. Међутим, резултати се могу измислити тако да одговарају упутствима управника фонда, јер државне или савезне власти не прегледавају и не одобравају документа која нуде понуду.

- Хеџ фонд може имати малу или никакву оперативну историју или учинак, те стога може користити хипотетичка мерила учинка која не морају нужно одражавати стварну трговину коју је извршио менаџер или саветник.

- Инвеститори хеџ фонда треба да пажљиво провере исте и да доведу у питање могуће одступања.

- Јер нпр. хеџ фонд може имати врло сложену пореску структуру која може открити могуће рупе, али заједнички инвеститор не разуме.

- Рецимо, менаџер фонда може улагати у П-Нотес индијске берзе, али преусмерен кроз пореско оазу. Међутим, менаџер може открити да је извршио такву инвестицију чинећи да сва плаћања пореза обмањују инвеститоре.

- Хеџ фонд не може пружити никакву транспарентност у вези са основним улагањима (укључујући под-фондове у структури фонда фондова) инвеститорима, што ће инвеститорима бити тешко надгледати.

- У оквиру тога постоји могућност да се тргује на основу стручности и искуства независних менаџера / саветника, чији идентитет инвеститорима неће бити откривен.

# 7 - Опорезивање

- Хеџ фондови се углавном опорезују као партнерства како би се избегли случајеви „двоструког опорезивања“ и добит и губици који се преносе на инвеститоре.

- Ови добици, губици и одбитци додељују се инвеститорима за одговарајућу фискалну годину како је утврдио генерални партнер.

- То је штетно за инвеститоре, јер ће они сносити порезне обавезе, а не хеџ фонд.

- Пореске пријаве фонда обично припрема рачуноводствена фирма која обезбеђује олакшице за ревизију хеџ фонда.

- Трошкови се такође преносе на инвеститоре у зависности од тога да ли је хеџ фонд током године несигурност „Трговац“ или „Инвеститор“. Разлика у лечењу може се мењати сваке године, а разлике су:

- Ако се фонд третира као трговац, инвеститори могу одбити свој део трошкова фонда,

- Ако се фонд третира као инвеститор, они могу одбити свој део трошкова средстава само ако тај износ прелази 2% прилагођеног бруто прихода инвеститора.

- Поред тога, инвеститори могу такође захтевати подношење државних или локалних пријава пореза на доходак уз савезне пореске пријаве.

- Недостатак за оф-шор инвеститоре, ако не и ослобођени пореза, је тај што ће се њихова добит књижити умањена за све трошкове и пореске обавезе.

- На пример, америчка влада опорезује сву офшор добит по веома високим стопама и намећући одбитну камату на порез који се дугује на било који одложени приход након што се акције фонда продају или дистрибуирају.

- И у случају дивиденди, офф-схоре инвеститорима се такође намеће „порез без задржавања“, који је обично у распону од 25% -30% у зависности од земље из које се врши инвестиција и споразума о опорезивању који се дели са њима нације.

- Дакле, ако би за локалне инвеститоре пореска обавеза била у распону од 15%, за офшор такве обавезе могу се попети на чак 35%.

# 8 - Проблем обиља

Тренутно је највећи проблем са којим се суочава индустрија хеџ фондова постојање превише превише хеџ фондова.

- Ако инвеститор жели да умножи своју инвестицију и генерише континуирани тренд позитивног алфа (приноса изнад приноса прилагођеног ризику), хеџ фонд мора редовно да буде изузетан.

- Овде је питање за инвеститоре хеџ фонда у који фонд ће наставити са својим улагањима.

- Већина малих хеџ фондова тренутно се бори са теретом додатних трошкова који се намећу заједно са провизијама за брокерско пословање. Као резултат тога, да би фонд опстао, мора имати разуман пораст имовине под управљањем (АУМ) на најмање 500 милиона долара за сузбијање све већих трошкова и апетита за ризиком који треба да подстакне да би зарадио велике приносе.

- Фонду у таквим случајевима ће требати око 3 године да постигне рентабилну позицију на којој може зарадити профит и прекршити ограничење „високе воде“ за наплату накнада за перформансе.

Испод је пример табеле која објашњава исто за АБЦ Фунд Лтд:

| Године | Имовина мања од мг ($ ММ) | Перформансе | Бруто приход - Мгмт накнаде (мил. УСД) (Претпостављено @ 1,75%) | Бруто приход - учинак ($ ММ) (Претпостављено) | Расход ($ ММ) (Претпостављено) | Профитабилност ($ ММ) (Приход од учинка умањен за расход) |

| 1 | 50 | 12% | 0.875 | 1.05 | 2.625 | -1.575 |

| 2 | 100 | 12% | 1.750 | 2.10 | 2.625 | -0.525 |

| 3 | 200 | 12% | 3.50 | 4.20 | 3.50 | 0.70 |

| 4 | 500 | 12% | 8.75 | 10.50 | 5.0 | 5.50 |

Из горњег примера можемо утврдити да како се имовина фонда повећава, тако се повећавају и трошкови. У овом случају претпостављамо да ће се приходи удвостручити сваке године и тек тада се могу остварити рентабилни трошкови када уђу у трећу годину са имовином од 200 милиона долара. Отуда ступају у обзир вештине менаџера фондова и треба да обезбеди да се приноси редовно повећавају како би привукли кајмак инвеститора у све већу и конкурентнију индустрију хеџ фондова.

Остали чланци који би вам се могли свидети -

- Послови хеџ фонда

- Инвестиционо банкарство вс Хеџ фонд

- Приватни капитал против хеџ фонда

- Књиге Хеџ фонда <