ДСЦР (дефиниција) | Који је однос покривености услуге дуга?

Који је коефицијент покривености сервисирања дуга (ДСЦР)?

Покривеност сервисирања дуга (ДСЦР) представља однос између нето оперативног прихода и укупне услуге дуга и помаже у утврђивању да ли је компанија способна да покрива своје дужничке обавезе нето приходом који генерише. Важна је метрика која се користи током позајмљивања комерцијалних некретнина која помаже аналитичару у израчунавању износа позајмљеног предузећу.

Може се математички изразити на следећи начин:

ДСЦР = Нето оперативни приход / услуга укупног дуга

Овај однос даје идеју да ли је компанија способна да покрије своје обавезе повезане са дугом нето оперативним приходом који генерише. Ако је овај однос мањи од један, то значи да нето оперативни приход који генерише предузеће није довољан да покрије све обавезе компаније повезане са дугом. С друге стране, ако је овај однос већи од једног за компанију, то значи да компанија остварује довољно оперативног прихода да покрије све своје обавезе везане за дуг.

Израчунавање нето оперативног прихода

Однос покривености услуге дуга је однос две вредности: Нето оперативни приход и услуга укупног дуга.

Оперативни приход је дефинисан као зарада пре камата и пореза (ЕБИТ). Међутим, у ту сврху се нето оперативни приход узима као добитак пре камата, пореза, амортизације и амортизације (ЕБИТДА). Стога ће формула за израчунавање нето оперативног прихода бити следећа:

Нето оперативни приход = нето приход + камате + неновчани издаци + порез

Износ пореза додаје се на нето приход приликом израчунавања нето оперативног прихода, јер плаћање камата долази пре пореских обвезника за компанију (чак и на билансу успеха). Дакле, готов новац пре исплате камате прво ће се користити за плаћање камата, а затим само за плаћање пореза.

И амортизација су неновчани трошкови. Дакле, не подразумевају никакав одлив готовине, што значи да је још увек много новца у рукама компаније за сервисирање њених дужничких обавеза. Због тога се читав тај износ додаје нето приходу приликом израчунавања нето оперативног прихода.

Израчун услуге укупног дуга

Сада је нешто сложеније за израчунавање називник односа покривености услуге дуга, тј. Укупне услуге дуга. За израчунавање вредности овог појма морате узети у обзир како занимљиви део тако и главни део дуга који треба сервисирати.

Услуга укупног дуга = камате + отплате главнице + исплате закупа

Имајте на уму да би поред главнице могле постојати и друге обавезе, попут плаћања закупа и текућег дела дугорочног дуга.

Узмимо сада врло основни пример ДСЦР прорачуна.

Примери односа ДСЦР

Пример 1

Претпоставимо да компанија под именом АБЦ Лтд. има следеће финансијске податке за одређени период који се разматра:

- Нето приход = 490 милиона УСД,

- Расходи за камате = 50 милиона УСД,

- Неновчани издаци = 40 милиона УСД,

- Пореска стопа = 30%,

- Отплата главнице = 20 милиона УСД.

- Отплате закупа = 5 милиона УСД

Израчунати ДСЦР?

Прво израчунајмо нето оперативни приход.

Нето оперативни приход = нето приход + камате + неновчани издаци + порез

Порез = 490 милиона УСД к (30% / 70%) = 210 милиона УСД.

Нето оперативни приход = 490 милиона долара + 50 милиона долара + 40 милиона долара + 210 милиона долара = 790 милиона долара

Услуга укупног дуга = камате + главница + исплате закупа

Укупна услуга дуга = 50 + 20 $ + 5 $ = 75 милиона УСД

ДСЦР = нето оперативни приход / услуга укупног дуга = 790 милиона долара / 75 милиона долара = 10,53к

Овај однос ДСЦР је већи од 1. Дакле, компанија АБЦ има 10,53 пута већи износ од готовине потребног за сервисирање свих својих дужничких обавеза за разматрани период.

Сад кад сте добро упућени у основне ДСЦР прорачуне, направимо неколико подешавања у горњој формули како бисмо правилно израчунали ДСЦР.

Пример 2

Узмимо поново горњи пример и дозволите ми да ово мало изменим.

- Нето приход = 490 милиона УСД,

- Расходи за камате = 50 милиона УСД,

- Неновчани издаци = 40 милиона УСД,

- Пореска стопа = 30%,

- Отплата главнице = 200 милиона УСД.

- Исплате закупа = 5 милиона долара

Израчунати ДСЦР?

Која је разлика између овог примера и ранијег који смо размотрили.

У овом примеру примећујемо да отплата главнице износи 200 милиона америчких долара, а закупнина од пет милиона америчких долара = 205 милиона америчких долара.

Овде је важно напоменути да је укупан износ отплате главнице и закупа (200 УСД + 5 УСД = 205 УСД) већи од безготовинских трошкова од 40 милиона УСД.

Само застаните на тренутак. Размислите! Мислим, стварно МИСЛИ!

У првом примеру, безготовински трошак од 40 милиона долара био је довољан да се брину о обавезама, укључујући отплату главнице од 20 милиона долара и плаћање закупа од 5 милиона долара. Али НЕ у другом примеру.

Неновчани трошак покрива само 40 милиона долара од потребних 205 долара.

Како ће компанија платити преосталих 205 - 40 долара = 165 милиона долара? Одакле ће доћи 165 милиона долара?

Компанија би у билансу стања требала имати готовину од 165 милиона долара како би осигурала таква плаћања. Очигледно је да компанија то треба зарадите готовину након опорезивања од 165 милиона долара.

Кључна реч - Готовина након опорезивања од 165 милиона долара.

Сада поново погледајте ДСЦР формулу,

ДСЦР формула = нето оперативни приход / услуга укупног дуга

Бројилац, тј. Нето оперативни приход, је „Број пре опорезивања ”.

Да би формула била у потпуности тачна, потребан нам је називник такође ниво пре опорезивања.

Важно је схватити да се за разлику од камата, билансни део главнице и закупа, отплата 5 милиона исплаћује из готовине која преостаје у билансу стања предузећа након одбитка пореза.

За израчунавање броја пре опорезивања, треба да поделимо износ биланса од 165 милиона долара са (1-пореском стопом).

У примеру 2, потребан биланс је 165 милиона УСД,

Захтев пре опорезивања = 165 УСД / (1 -3) = 235,71 милиона.

Са овим горе наведеним захтевом пре опорезивања, сада можемо правилно израчунати ДСЦР.

Нето оперативни приход = нето приход + камате + неновчани издаци + порез

Порез = 490 милиона УСД к (30% / 70%) = 210 милиона УСД.

Нето оперативни приход = 490 милиона долара + 50 милиона долара + 40 милиона долара + 210 милиона долара = 790 милиона долара

Имајте на уму да је сада дошло до промене уФормула за сервисирање укупног дуга.

Услуга укупног дуга = 50 УСД + 235,71 УСД (израчунато горе)

Услуга укупног дуга = 285,71

Овај метод поновног израчунавања услуге укупног дуга назива се „Метода опорезивања пре опорезивања. “

ДСЦР формула = нето оперативни приход / услуга укупног дуга

= 790 УСД / 285,71 УСД = 2,76к.

Узимање у обзир само услуге укупног дуга биће бесмислено јер је порез стварност са којом се мора суочити свака компанија. Дакле, износ израчунат узимајући у обзир порески одбитак као што је горе објашњено прикладнији је представник услуга укупног дуга који компанија треба да покрије користећи ЕБИТДА који генерише.

Однос ДСЦР за анализу дужничке позиције

- Вредност коефицијента ДСЦР даје меру финансијског стања предузећа пошто процењује способност компаније да сервисира постојећи дуг. Дакле, ако имамо ове вредности за компанију и њене конкуренте, можемо извршити упоредну анализу за те компаније.

- Такође, овај однос повериоци користе за процену да ли ће неком предузећу одобрити додатно финансирање или не.

- Будући да ДСЦР укључује камате, као и главнице на неизмирени дуг, то даје бољу представу о способности компаније да сервисира дуг него што су остали показатељи повезани са дугом, попут коефицијента покривености каматама.

- Међутим, мора се имати на уму да када се овај однос користи за упоређивање скупа предузећа, предузећа морају бити слична или барем припадати истој или сличној индустрији или сектору.

- То је зато што индустрије које захтевају велике капиталне издатке у свом уобичајеном пословању обично имају однос ДСЦР испод 1,0 или 100%.

- Компаније које припадају таквом сектору готово никада нису у стању да исплате све своје тренутне дужничке обавезе пре него што у свој биланс стања додају још дуга.

- Стога се углавном труде да им се рокови доспећа дуга продуже и ретко генеришу довољно нето оперативног прихода да би могли сервисирати све камате и главницу доспеле у одређеном периоду.

- На пример, рударске компаније и компаније за истраживање, производњу и пружање услуга нафте и гаса често имају ДСЦР вредности мање од 1,0.

- Са становишта инвеститора, још једна важна тачка је да компанија не би требало да има непотребно висок ДСЦР или однос покривености услуге дуга.

- Требало би да се држи приближно ДСЦР норме у индустрији или онога што захтевају њени повериоци. То је зато што би врло висока вредност у поређењу са потребном значила да компанија не користи готов новац на добро.

- То чини инвеститоре да сумњају у будуће изгледе компаније и можда неће желети да свој новац ставе на такве акције.

Израчунајте однос покривености сервисирања дуга компаније Сеадрилл Лтд

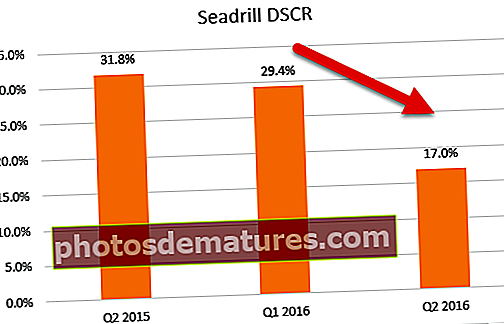

Узмимо, на пример, ситуацију дуга са пружаоцем услуга бушења у мору, Сеадрилл Лтд. Ове године се суочава са огромним проблемима због нагомилавања дуга и смањења маржи због стално ниских цена нафте. Компанија је пријавила следеће финансијске бројеве у три квартала наведена у доњој табели:

Горња табела приказује финансијске бројеве компаније за К2 2015, К1 2015 и К2 2016. Амортизација укључује немонетарне трошкове, а тренутни део дугорочног дуга чине обавезе након опорезивања. „Услуга укупног дуга“ може се израчунати као збир трошкова камата и тренутног дела дугорочног дуга. Али то није оно што морамо израчунати док израчунавамо одговарајући однос ДСЦР.

Оно што је потребно да се користи као називник односа је „Минимални захтев за сервисирање дуга“, тј. Онај минимални износ пре опорезивања који је потребан да би се испуниле све дужничке обавезе (пре опорезивања плус порез).

Сада, пошто су обавезе након опорезивања веће од неготовинских трошкова, формула која се користи за израчунавање минималног сервисирања дуга је она написана у колони „Опис“ у односу на ставку „е“ у горњој табели. Формула која се користи је [ц + а + (д-а) / (1-т)].

Једном када се израчуна ова вредност, однос покривености сервисирања дуга израчунат је дељењем ЕБИТДА са овом вредношћу минималног захтева за сервисирање дуга. Вредност ДСЦР је много-много мања од 1,0. Очекује се с обзиром на врсту индустрије у којој послује Сеадрилл.

Једном када се израчуна ова вредност, однос покривености сервисирања дуга израчунат је дељењем ЕБИТДА са овом вредношћу минималног захтева за сервисирање дуга. Вредност ДСЦР је много-много мања од 1,0. Очекује се с обзиром на врсту индустрије у којој послује Сеадрилл.

Међутим, погледајте драстични пад (31,8% до 17,0%) ДСЦР-а компаније од другог квартала 2015. до другог квартала 2016. У ствари, пад је стрмији (29,4% до 17,0%) током последњег два узастопна квартала (К1 2016. до К2 2016). Овај драстични пад ДСЦР-а данас веома тешко даје Сеадриллу.

Како банке користе ДСЦР за позајмљивање новца?

- Као што је примећено из горњег примера Сеадрилл Лтд, кад год банка мора да анализира да ли да позајмљује новац таквим компанијама, неће тражити ДСЦР од 1,0 или више.

- Радије ће видети индустријску норму за однос, а затим одлучити о случају компаније. Поред овога, банка би такође проучавала историјски тренд капацитета за сервисирање дуга компаније и будуће аспекте.

- Након тога, ако сматра да будући аспекти довољно обећавају, може се сложити да компанији позајмљује више.

- Такође, продужење рока зајма или датума доспећа такође може побољшати ДСЦР, јер се тиме смањује називник, тј. Дуг који треба да буде услужен у одређеном периоду!

- С друге стране, ако банка открије да компанија нема исправну историју сервисирања дуга или чак да је компанија прилично нова у преузимању дуга, биће јој потребна много већа вредност односа покривености дуга. То је зато што постоји већи ризик код кредитирања таквих неискусних или неискусних компанија.

Закључак

У овом чланку примећујемо да је однос покривености дуга један од најважнијих показатеља који прате банке, финансијске институције и зајмодавци. Овај однос даје идеју да ли је компанија способна да покрије своје обавезе повезане са дугом нето оперативним приходом који генерише. Ако је однос ДСЦР мањи од 1,0к, онда то доводи у сумњу могућности компаније да отплаћује дуг. Такође, имајте на уму исправну употребу ДСЦР формуле применом методе опорезивања.

Ако је износ обавеза након опорезивања мањи од неновчаних трошкова тада, не треба да вршимо никаква прилагођавања у услузи укупног дуга (пример 1).

Услуга укупног дуга = камате + отплате главнице + исплате закупа

Али ако обавеза након опорезивања премашује неновчане трошкове,тада се безготовински трошак може само делимично покрити, а предузеће треба да уштеди довољно готовине пре опорезивања за покривање преосталог дела након одбитка пореза. (пример 2).

Услуга укупног дуга = Камата + Неготовински трошак + (Отплата главнице + Отплата закупа - Неготовински трошак) / (1-пореска стопа).

Дакле, каква год била ситуација, од горе поменуте две, износ израчунат према горњим формулама даће вам износ готовине потребан за покривање услуге укупног дуга.

Остали чланци који ће вам можда бити занимљиви

- Који је тренутни однос?

- Однос ПЕ значење

- Однос цене и књиговодствене вредности

- Финансије за нефинансирање <