Кастоди рачун (врсте, пример) | Како то функционише?

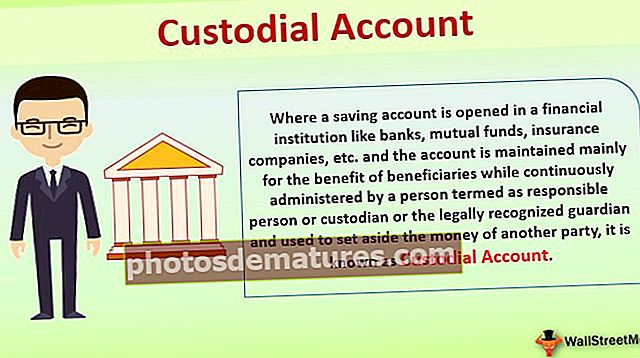

Шта је скрбнички рачун?

Кастоди рачун је штедни рачун у финансијској институцији као што су банке, узајамни фондови, осигуравајућа друштва, небанкарске финансијске институције, берзански посредници итд., Који се углавном одржава у корист корисника, док њиме континуирано управља особа названа одговорном особом или старатељ или законски признати старатељ.

Према горњој дефиницији, сасвим је јасно да су у питању две стране - старатељ и странка корисница. Штедни рачун се отвара код финансијских институција или банака, што пружа могућност одговорној страни да уложи одређени број других страна за одређени период у ову врсту рачуна.

Надаље, старатељски рачун се може отворити у различитим обрасцима, укључујући онај за малолетнике, где је старатељ обично родитељ малолетника. Друга врста облика се користи и у власништву је компанија, појединаца или институција за брзу расподелу средстава на таквим рачунима.

Како функционише кастоди рачун?

Скрбнички рачун је попут редовног штедног рачуна. Овде је старатељ неко ко доноси одлуке о томе када и колико новца треба уложити на старатељски рачун. Овде је менаџер налога особа која континуирано доприноси проналаску.

Даље, може се користити за улагање средстава у разна средства, али од финансијских институција зависи да ли ће прихватити улагање у одређено средство. У случају старатељства за малолетника, износ на тај рачун улаже законски старатељ или родитељ малолетника. Износ се чува на скрбничком рачуну док малолетник не напуни пунолетство.

Врсте

Следе главне врсте које се могу отворити код финансијске институције на текући датум.

# 1 - Једнообразни трансфери на рачун малолетних дела (УТМА):

На овом рачуну могу се налазити готово све врсте имовине у фонду инвестиција, које укључују некретнине, интелектуалну својину (ИП) итд. Отуда је то најзначајнија корист ове врсте улагања. Готово све финансијске институције у САД дозвољавају ову врсту рачуна.

# 2 - Једнообразни поклон рачуну за малолетнике (УГМА):

Ова врста се користи за поклон малолетнику када напуни пунолетство. Овде је релевантно напоменути да је УГМА рачун ограничен на акције, готовину, обвезнице, акције итд., У односу на сву имовину под УТМА рачуном.

Како отворити скрбнички рачун?

- Прво, скрбнички банковни рачун може се отворити врло угодно јер има једноставне процедуре за отварање рачуна.

- Особа може да отвори рачун путем Интернета на веб локацији брокера или других финансијских институција, или да оде појединачно у филијалу брокера и затражи отварање банковног рачуна. Пре него што се одлучите за отварање кастоди банкарског рачуна код било ког брокера, основни аспекти које треба узети у обзир су накнаде, структура плаћања и доприноса и каматна стопа.

Пример

Скрбнички рачун је одличан начин пружања услуге деци старосне доби, а не већини. За децу мањинског узраста може се припремити поверенички фонд који им даје средства на пунолетном детету на поклон. Према томе, претпоставимо да њихов родитељ уложи у поверенички фонд за двоје деце у породици. Сада размотрите за обе деце старост зрелости 10 година од датума отварања старатељског рачуна.

Након сабирања камата током десет година на 10 милиона долара, претпоставимо да износ износи 35 милиона долара. Овај износ од 35 милиона долара, који је Схелби сада поделио између обе деце, прецизира прецизирани однос 4: 3. Тако ће дете А добити средства од 20 милиона долара, а дете Б фонд од 15 милиона долара од повереничког фонда.

Кастоди рачун у односу на рачун депозита

Скрбнички рачун је рачун на којем банке држе улагања у име одговорног лица у корист другог лица, углавном малолетних лица, јер то лице нема законска права на улагања.

Међутим, депозитни рачун је рачун на којем су банке и финансијске институције одговорне за рачуне; на пример, штедни банковни рачуни.

Предности

Следе основне предности:

- Најзначајнија предност ове врсте рачуна је у томе што новац зависних људи чува на сигурном и осигураном месту до правог времена. На пример, постигнуће пунолетства.

- Скрбнички рачун долази са значајним нивоом флексибилности, јер не постоје посебна ограничења прихода или доприноса.

- Има могућност улагања доприноса у разне врсте имовине. Међутим, изузеци су увек ту.

- За оснивање повереничког фонда корисније је и јефтиније успоставити поверенички фонд у банци или било којој другој финансијској институцији.

- Даље, постоје и разне пореске олакшице за појединце.

Ограничења

- Након што се новац положи на скрбнички рачун, власништво над новцем се тренутно преноси на корисника или дете; према томе, не могу се предузети никакве акције за враћање новца.

- Тамо где је дете корисник, такав новац се рачуна у имовински фонд детета, иако се новац може потражити у будућности.

- Иако се прима пореска предност, али је она релативно мања од осталих рачуна.

Закључак

Тако скрбнички рачун постаје веома важан за отварање посебног фонда деце или малолетника обезбеђивањем њиховог фонда у право време када постигну већину и тиме одвојено од својих средстава.