Рачуноводствени показатељи (формуле, примери) | Топ 4 врсте

Шта су рачуноводствени показатељи?

Рачуноводствени показатељи су показатељи који указују на учинак предузећа упоређивањем различитих података из финансијских извештаја, упоређују резултате / учинак предузећа током последњег периода, указују на однос између две рачуноводствене ставке где се анализе финансијских извештаја врше коришћењем ликвидности коефицијенти солвентности, активности и профитабилности.

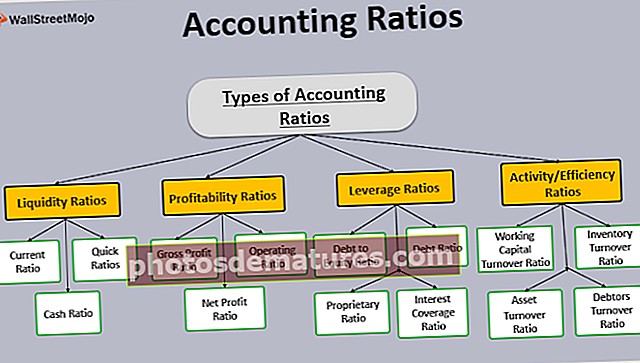

Постоје 4 главне врсте рачуноводствених показатеља -

- Коефицијент ликвидности

- Однос профитабилности

- Однос полуге

- Односи активности

Размотримо детаљно сваку од њих -

Врсте рачуноводствених показатеља са формулама

Постоје четири врсте рачуноводствених показатеља са формулама

# 1 - Односи ликвидности

Ова прва врста рачуноводственог коефицијента користи се за утврђивање ликвидносне позиције предузећа. Користи се за одређивање платежне способности предузећа према краткорочним обавезама. Висок ниво ликвидности указује на то да је новчана позиција предузећа добра. Коефицијент ликвидности од 2 или више је прихватљив.

Тренутни однос

Текући коефицијент користи се за поређење обртних средстава са текућим обавезама предузећа. Овај однос показује да ли компанија може да измири своје краткорочне обавезе.

Коефицијент текућег стања = Обртна имовина / Краткорочне обавезеТекућа имовина укључује готовину, залихе, потраживања од купаца, осталу обртну имовину итд. Текуће обавезе укључују обавезе према добављачима и остале краткорочне обавезе.

Пример

АБЦ Цорп. има у билансу стања следећу активу и обавезе.

Текућа имовина = Краткорочни капитал + дужници + акције + готовина и банка = 10.000 УСД + 95.000 УСД + 50.000 УСД + 15.000 УСД = 170.000 УСД.

Текуће обавезе = задужења + обавезе према добављачима + прекорачење по банкама = 50 000 УСД + 40 000 УСД + 40 000 УСД = 130 000 УСД

Тренутни однос = 170.000 УСД / 130.000 УСД = 1.3

Брз однос

Брзи однос је исти као и тренутни коефицијент, осим што узима у обзир само брзу имовину коју је лако ликвидирати. Такође се назива однос киселинског теста

Брзи однос = Брза имовина / Текуће обавезеБрза имовина искључује залихе и претплаћене трошкове.

Готовински однос

Готовински однос узима у обзир само она обртна средства која су одмах доступна за ликвидност. Готовински однос се сматра идеалним ако је 1 или више.

Готовински однос = (Готовина + тржишне хартије од вредности) / Текуће обавезе# 2 - Односи профитабилности

Ова врста формула рачуноводственог коефицијента указује на ефикасност компаније у генерисању профита. Означава способност зараде предузећа у складу са уложеним капиталом.

Однос бруто добити

Однос бруто добити упоређује бруто добит са нето продајом предузећа. Означава маржу коју је предузеће зарадило пре оперативних трошкова. Представљен је као% продаје. Што је већи однос бруто добити, то је посао профитабилнији.

Однос бруто добити = (Бруто добит / нето приход од пословања) Кс 100Нето приход од пословања = Нето продаја (тј. Продаја) (-) повраћај продаје

Бруто добит = нето продаја - трошак продате робе

Трошкови продате робе укључују сировине, трошкове радне снаге и остале директне трошкове

Пример

Зинц Традинг Цорп. има бруто продају од 100.000 америчких долара, повраћај продаје од 10.000 америчких долара, а трошак продате робе од 80.000 америчких долара.

Нето продаја = 100.000 УСД - 10.000 УСД = 90.000 УСД

Бруто добит = 90.000 УСД - 80.000 УСД = 10.000 УСД

Однос бруто добити = $10,000/ $90,000 = 11.11%

Оперативни однос

Оперативни однос изражава однос између оперативних трошкова и нето продаје. Користи се за проверу ефикасности пословања и његове профитабилности.

Оперативни однос = ((Трошкови продате робе + оперативни трошкови) / Нето приход од пословања) Кс 100Оперативни трошкови укључују административне трошкове, трошкове продаје и дистрибуције, трошкове зарада итд.

Однос нето добити

Однос нето добити показује укупну профитабилност доступну власницима, јер узима у обзир и оперативне и неоперативне приходе и трошкове. Што је већи однос, то је више поврата за власнике. То је важан однос за инвеститоре и финансијере.

Однос нето добити = (Нето добит након опорезивања / Нето приход) Кс 100Поврат на уложени капитал (РОЦЕ)

РОЦЕ показује ефикасност компаније у погледу остваривања профита у поређењу са средствима уложеним у посао. Указује на то да ли се средства ефикасно користе.

Поврат на уложени капитал = (Добит пре камата и пореза / Запослени капитал) Кс 100Пример

Р&М Инц. је имао ПБИТ од 10.000 УСД, укупна актива од 1.000.000 УСД и обавезе од 600.000 УСД

Запослени капитал = 1.000.000 - 600.000 УСД = 400.000 УСД

Поврат на уложени капитал = 10.000 УСД / 400.000 УСД = 2.5%

Зарада по акцији

Зарада по акцији приказује зараду предузећа у односу на једну акцију. Инвеститорима је корисно за доношење одлука у вези са куповином / продајом акција, јер одређује поврат улагања. Такође делује као показатељ изјаве о дивиденди или емисије бонуса. Ако је ЕПС висок, цена акција компаније ће бити висока.

Зарада по акцији = Добит на располагању акционарима капитала / Пондерисани просек издатих акција# 3 - Односи полуге

Ове врсте рачуноводствених показатеља познате су као показатељи солвентности. Одређује способност компаније да плати своје дугове. Инвеститоре занима овај однос, јер помаже да се зна колико је компанија солвентна да би испунила своје обавезе.

Дуга према капиталу

Приказује однос између укупних дугова и укупног капитала предузећа. Корисно је измерити полугу предузећа. Низак однос указује на то да је компанија финансијски сигурна; висок коефицијент указује на то да је посао у опасности јер више зависи од дугова за своје пословање. Такође је познат и као преносни однос. Однос треба да буде максимално 2: 1.

Дуга према капиталу = Укупни дугови / Укупни капиталПример

ИНЦ Цорп. има укупне дугове од 10.000 УСД, а укупни капитал износи 7.000 УСД.

Однос дуга и капитала = 10.000 УСД / 7.000 УСД = 1,4: 1

Однос дуга

Однос дуга мери обавезе у односу на имовину предузећа. Висок однос показује да се компанија може суочити са проблемима солвентности.

Однос дуга = Укупне обавезе / укупна активаВласнички однос

Показује однос између укупне активе и средстава акционара. Означава колико је средстава акционара уложено у имовину.

Власнички однос = Акционарска средства / Укупна имовинаОднос покривености каматама

Однос покривености каматама мери способност компаније да испуни обавезу плаћања камате. Већи однос указује на то да компанија зарађује довољно да покрије своје трошкове камата.

Однос покривености каматама = Зарада пре камата и пореза / трошак каматаПример

Дуо Инц. има ЕБИТ од 1.000 УСД и издао је задужнице у вредности од 10.000 УСД са 6%

Трошак камата = 10.000 УСД * 6% = 600 УСД

Однос покривености каматама = ЕБИТ / трошак камата = 1.000 УСД / 600 УСД = 1.7: 1

Дакле, тренутни ЕБИТ може 1,7 пута покрити трошкове камата.

# 4 - Односи активности / ефикасности

Однос обрта обртног капитала

Успоставља однос продаје са нето обртним капиталом. Виши однос указује на то да се средства компаније ефикасно користе.

Однос обрта обртног капитала = Нето продаја / нето обртни капиталОднос промета залиха

Однос промета залиха означава темпо којим се залихе претварају у продају. Корисно је за преуређивање инвентара и разумевање циклуса конверзије.

Однос промета залиха = Цена продате робе / Просечан залихаОднос промета промета имовине

Однос промета промета имовине показује приход као проценат инвестиције. Висок однос указује на то да се имовином компаније управља боље и да доноси добар приход.

Однос промета имовине = нето приход / имовинаКоефицијент обрта дужника

Однос промета дужника показује колико се ефикасно вредност дужника прикупља од дужника. Приказује везу између продаје кредита и одговарајућих потраживања.

Однос промета дужника = Продаја кредита / Просек дужникаПример

Кс Цорп остварује укупну продају од 6.000 америчких долара у текућој години, од чега је 20% готовинске продаје. Дужници на почетку износе 800 УСД, а на крају 1.600 УСД.

Продаја кредита = 80% укупне продаје = 6.000 УСД * 80% = 4.800 УСД

Просечни дужници = (800 УСД + 1.600 УСД) / 2 = 1.200 УСД

Однос промета дужника = Продаја кредита / Просечни дужници = 4.800 УСД / 1.200 УСД = 4 пута

Закључак

Рачуноводствени показатељи су корисни у анализи учинка и финансијског стања предузећа. Делује као репер и користи се за поређење између индустрија и компанија. Они су више од обичних бројева јер помажу у разумевању стабилности компаније. Помаже инвеститорима у вези са проценом залиха. За анализу на макро нивоу могу се користити односи, али да би се правилно разумело пословање потребно је извршити детаљну анализу.