Трошкови робе доступне за продају (формула, калкулација)

Колика је цена робе доступне за продају?

Трошкови робе доступне за продају односе се на трошкове укупне робе произведене током године након обрачуна трошкова залиха готових производа на почетку године и доступни су за продају крајњим корисницима.

Калкулација трошкова робе доступне за продају

Обухвата све производне трошкове повезане са производњом коначног инвентара, укључујући материјал, рад и опште трошкове, као и трошкове готовог инвентара у рукама на почетку периода. Међутим, ово не укључује трошкове који се односе на продају и дистрибуцију робе из разлога што су то трошкови укупног залиха доступног за продају, а не укупни трошкови продаје производа.

Тако се до израчуна може доћи припремом трошковника, као што је приказано у наставку:

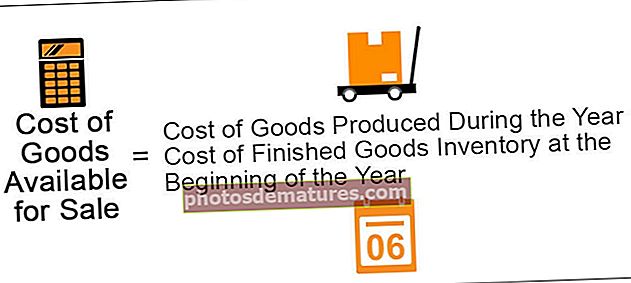

Формула трошкова производа доступних за продају

Формула трошкова доступних за продају = трошак роба произведених током године + трошак залиха готове робе на почетку године

Пример

КСИЗ Инц. је током године произвео 2000 јединица свог производа. Укупни производни трошкови производње 2000 јединица производње износили су 10.000 америчких долара. Компанија је на почетку године такође имала 100 јединица инвентара у вредности од 800 америчких долара. Платила је 250 америчких долара за дистрибуцију свог производа и на крају године оставила завршни инвентар од 600 америчких долара. Колика ће бити цена робе доступне за продају?

У овом случају биће

Запамтите, на крају нећемо рачунати трошкове продаје робе и трошкове залиха, јер рачунамо укупне трошкове који се могу приписати продајном производу у руци, а не трошкове продатих производа.

Узмимо још један пример.

Претпоставимо да је КСИЗ Инц. произвео 1000 чоколадних кутија са укупним производним трошковима од 4000 америчких долара. Компанија је на почетку године имала 75 кутија као инвентар у вредности од 360 америчких долара.

У овом случају биће

Опет, нећемо рачунати трошкове промоције и трошкове залиха на крају, јер израчунавамо укупне трошкове који се могу приписати продајном производу у руци, а не трошкове продатих производа. Такође, трошкови теретног транспорта унутра део су производних трошкова, као што су трошкови превоза материјала у фабричко место, па су стога део режијских трошкова.

Закључак

Трошкови робе расположиве за продају укупни су производни трошкови коначне производње доступне за продају. Обрачунава трошкове залиха у рукама на почетку периода и искључује трошкове продаје и дистрибуције и трошкове залиха преосталих на крају периода.