Место трошкова (Значење, пример) | Топ 6 врста места трошкова

Место трошка Значење

Место трошкова односи се на она одељења компаније која не доприносе стварању прихода или добити предузећу, али у исто време компанија сноси трошкове управљања тим одељењима и укључује одељења као што су одељење људских ресурса, рачуноводство одељење итд.

Врсте и примери рачуноводства места трошкова

Центар трошкова може се класификовати у следећих шест врста према природи пословних активности:

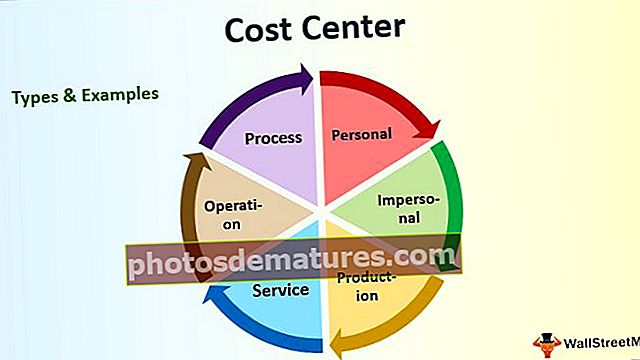

# 1 - Лично

Ова врста трошковног центра бави се особом или групом особа.

# 2 - Безлично

Ова врста центра се бави локацијом или опремом или обоје.

# 3 - Производња

Ова врста трошковног центра бави се производом или производним радом. Неколико примера производних центара су радња за заваривање, машинска радња, брусионица, лакирница, радионица за полирање, монтажна радња итд.

# 4 - Услуга

Претпоставимо да се скуп трошкова бави или је повезан са пружањем услуга производном центру. Неколико примера ове врсте места трошкова су транспорт, продавнице, рачуни, струја, одељење особља итд.

Сервисни центар је даље подељен у три категорије које су наведене у наставку:

- Услужни центар за материјал - Пример укључује продавнице, унутрашњи превоз итд.

- Лични услужни центар - Пример укључује канцеларију за рад, мензу итд.

- Центар за одржавање биљака - Примери укључују алатницу, столарију, ковачницу итд.

# 5 - Операција

Претпоставимо да се трошковни центар састоји од машина или особа које су укључене у сличне активности. Ова врста скупа трошкова релевантна је за бригу о производњи.

# 6 - Процес

Претпоставимо да се скуп трошкова бави одређеним или одређеним процесом производног предузећа. Ова врста центра такође је релевантна за производне проблеме.

Рачуноводство места трошкова

Рачуноводство места трошкова је одељење одељења, самоподељивање или група машина или људи који се користе у сврху расподеле и расподеле трошкова и укључује различите јединице активности потребне у производном погону или другој сличној оперативној структури.

- То је јединица која генерише трошкове, али не доноси приход. Укратко, може се сматрати јединицом која троши ресурсе, али сама по себи не доприноси производњи, продаји или профитабилности пословања.

- Место трошкова је такође познато као скуп трошкова или центар трошкова.

- На пример, узмимо пример рачуноводственог одељења и правног одељења предузећа. Иако оба одељења троше разумне ресурсе компаније, ниједан од ових одељења директно не помаже у производњи производа или на било који начин повећава продају. То не значи да ови одсеци нису неопходни јер могу дугорочно уштедети новац компаније кроз друге сродне активности, тј. Рачуноводство подржава припрему финансијских извештаја и пореско извештавање, док ће правна служба водити рачуна о томе било који правни спор.

Релевантност и употреба

Примарна сврха скупа трошкова је стварање јасно препознатљивог одељења, одељења или јединице организације за коју ће дотични руководиоци бити одговорни за све повезане трошкове и за обезбеђивање придржавања буџета организације. Ако је одговорност додељена менаџеру, контрола трошкова постаје много лакша. Као такви, места трошкова су такође позната и као „Центар одговорности“.

Скуп трошкова индиректно подржава профитабилност компаније побољшањем оперативне ефикасности, што резултира бољом корисничком услугом или повећањем вредности производа. Центар за трошкове такође може помоћи вишем руководству да боље разуме коришћење ресурса, што ће им на крају помоћи да оптимално користе ресурсе паметнијим техникама. Даље, тако детаљно рачуноводство ресурса омогућава компанији да прецизније предвиди и израчуна на основу очекиваних будућих промена.

За интерно извештавање, скуп трошкова пружа релевантне информације за побољшање оперативне ефикасности и максимизирање профита. С друге стране, врло је мало корисно за спољне кориснике попут пореских власти, регулатора, кредитора, инвеститора итд.

Остали важни изрази повезани са местом трошкова

Доље су дати термини који се односе на скуп трошкова.

# 1 - Рачуноводство одговорности

Концепт рачуноводства одговорности врти се око интерног рачуноводства и буџетирања компаније. Главни циљ врсте рачуноводства је да помогне компанији у планирању и контроли својих центара трошкова, који су познати и као центри одговорности.

Рачуноводство одговорности обично укључује припрему буџета (годишњег или месечног) за сваки скуп трошкова. Након тога, све трансакције компаније класификују се према скупу трошкова и креира се периодични извештај, који је инпут за даљу анализу трошкова. Извештаји бележе стварне трошкове у односу на планирани трошак, што помаже у утврђивању разлике између буџетских и стварних износа. Сходно томе, рачуноводство одговорности пружа компанији периодичне повратне информације о учинку сваког менаџера.

# 2 - Профит центар

Профитни центар је организациона подела која самостално одговара за своју профитабилност. Профит центар је одговоран за контролу сопствених трошкова и остваривање прихода, а самим тим и за сопствену нето зараду. Стога менаџери имају овлашћење да доносе одлуке у вези са ценама производа и оперативним трошковима. Сви различити профитни центри унутар организације могу се рангирати од најисплативијег до најмањепрофитабилног.

# 3 - Инвестициони центар

Инвестициони центар је организациона подела која ефикасном употребом капитала доприноси профитабилности предузећа. Предузеће обично процењује учинак свог инвестиционог центра на основу прихода остварених капиталним инвестицијама. Инвестициони центар је такође одговоран за сопствене приходе, трошкове и имовину. Инвестициони центар је познат и као инвестициона подела.