Примери дугорочних обавеза | Комплетна листа дугорочних обавеза

Дугорочне обавезе су обавезе компаније за које се очекује да ће бити исплаћене након периода од годину дана, а примери укључују дугорочне зајмове и авансне обавезе, дугорочне обавезе закупа, одложени приход, обвезнице и остале дугорочне обавезе .

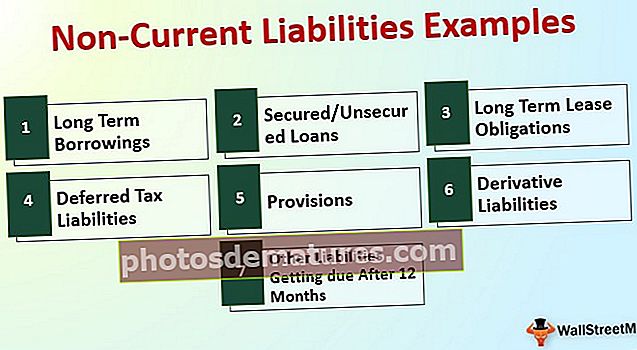

Списак дугорочних обавеза са примерима

Дугорочне обавезе су оне групе обавеза које се преузимају са намером да се преузму капитални улози, а њено доспеће је дуже од 12 месеци од датума извештавања

Погледајмо комплетну листу дугорочних обавеза са примерима.

# 1 - Дугорочне позајмице

Дугорочне позајмице су прихватање средстава за потребе покривања капиталних издатака и доношења стратешких одлука. Таква средства треба користити разумно и само за сврху за коју су позајмљена - штавише, таква средства треба објавити по амортизованој вредности према захтевима МСФИ 9.

# 2 - Обезбеђени / неосигурани зајмови

Основна разлика између дугорочних позајмица и сигурних / необезбеђених кредита је у томе што позајмице могу добити било ко, мали инвеститор или НБФЦ. Док ће већина зајмова долазити од финансијских институција против којих ће имовина бити стављена под хипотеку на основу структуре постављене према договореним условима

# 3 - Обавезе дугорочног закупа

Исплате закупа су најважнији и најчешћи издаци које предузеће мора сносити да би испунило своје захтеве за имовином. Такве исплате закупа требале су бити структуриране и обликоване у складу са МСФИ и локално општеприхватљивом рачуноводственом праксом. Штавише, откривање се такође мора верификовати на основу важећих прописа.

# 4 - Одложене пореске обавезе

Потребно је створити одложене пореске обавезе како би се уравнотежиле временске разлике које настају између књиговодствених књига и обрачуна пореза на добит. Основна намера је да се не може захтевати већи добитак у обрачуну пореза усвајањем различитих метода рачуноводства и узимањем мање добити за откривање дотичном одељењу. Одложене пореске обавезе показују да је неко исказао мање прихода у текућој години у односу на пословне књиге, а убудуће ће настале пореске обавезе поравнати са истим.

# 5 - Одредбе

Према концепту подударања рачуноводствених принципа, сви трошкови и приходи морају се признати у години којој су приписани. Иако се трошкови прве године појављују у другој години, трошкови прве године су потребни да би се на одговарајући начин погодили циљни рачун добити и губитка. Дакле, да би се испуниле ове смернице, прихваћен је концепт под називом одредба под којим ће се износ еквивалентан трошку пребацити на клириншки рачун, који ће се сторнирати следеће године када и када стварно настане. Резервисања могу бити на 1 годину, 5 година или чак и на више периода.

# 6 - Деривативне обавезе

Савремени подаци о берзи су врло флексибилни. Може се створити и организовати трансакције на основу њихових потреба и зарадити на основу увида за било коју одређену основну имовину. Главни циљ таквог изведеног инструмента је да се заштите од изложености трансакцији са којом ће се суочити у будућности. У изведеном инструменту постоје пуне шансе за зараду или губитак. Деривативни инструменти су потребни да би се вредновали по фер вредности на сваки датум извештавања. Отуда на фер процени, ако неко добије марку на тржишту негативном, тада ће се сматрати изведеним обавезама и сходно томе мора бити објављен у билансу стања.

# 7 - Остале обавезе које доспевају након 12 месеци

У послу могу постојати разне врсте обавеза које свака компанија мора да испуни како и када доспева. Штавише, такве обавезе је требало структурирати и евидентирати у књиговодственим књигама на основу важећих финансијских прописа.

Из горњег списка дугорочних обавеза то можемо закључити.

Дугорочне обавезе = Обавезе по дугорочном закупу + Дугорочне позајмице + Осигурани / Неосигурани зајмови + Резервисања + Одложене пореске обавезе + Дериватне обавезе + Остале обавезе које доспевају након 12 месеци.Пример дугорочних обавеза - Алпхабет Инц.

Хајде да разумемо обрачун дугорочних обавеза постојећих компанија:

Алпхабет Инц. има дугорочни дуг од 3969 милиона долара, одложени приход од 340 милиона долара, порез на добит у износу од 12812 милиона долара, одложене пореске обавезе од 430 милиона долара, остале дугорочне обавезе од 3059 милиона долара.

Пример израчунавања дугорочних обавеза:

Текуће обавезе = 3969 милиона долара + 340 милиона долара + 12812 милиона долара + 430 милиона долара 3059 милиона долара

= 20610 УСД Мн.

Отуда Алпхабет Инц. има дугорочне обавезе у износу од 20610 милиона УСД на дан 31. децембра 2018.

Пример дугорочних обавеза - Амазон.цом

Амазон.цом, Инц. има дугорочни дуг од 24743 милиона долара, Остале дугорочне обавезе од 20975 милиона долара на дан 31. децембра 2018.

Пример израчунавања дугорочних обавеза:

Текуће обавезе = 24743 милиона долара + 20975 долара

= 45718 УСД Мн

Стога Амазон.цом, Инц има дугорочне обавезе у износу од 45718 милиона УСД на дан 31. децембра 2018.

Пример дугорочних обавеза - БП Плц

БП (компанија из УК групе) има дериватне обавезе од 5513 милиона долара + обрачунате обавезе, али није испуњена 469 милиона долара + финансијски дугови од 51666 милиона долара + одложене пореске обавезе од 7238 милиона долара + резервисања од 20412 милиона долара, дефинисани планови обавеза за бенефиције 8875 милиона УСД + Остале обавезе од 13946 милиона УСД на дан 31. децембра 2017.

Пример израчунавања дугорочних обавеза:

Текуће обавезе = $ 5513 милиона + $ 469 милиона + $ 51666 милиона + $ 7238 милиона + $ 20412 милиона + $ 8875 милиона + 13946 милиона

= 108119 УСД Мн

Дакле, БП има дугорочне обавезе у износу од 108119 милиона УСД на дан 31. децембра 2017. године.

Закључак

Дуготрајне обавезе показују стварни терет за компанију, а неизвршење обавеза може довести до затварања предузећа. Отуда је увек потребно проверити факторе којима могу да испуне такве обавезе и штите се од банкрота. Такође, откривање свих дугорочних обавеза је итекако неопходно у прописаном формату, а стандард даје процену према смерницама.