Вредност салвације (Значење, формула) | Како израчунати?

Шта је вредност спашавања (вредност отпада)?

Вредност резерве или отпадна вредност је процењена вредност средства након истека корисног века трајања и стога се не може користити у првобитну сврху. На пример, ако машина компаније има животни век од 5 година, а на крају 5 година, њена вредност је само 5000 УСД, тада је 5000 УСД вредност поправке.

Друго име ове вредности је вредност отпада. И ово је пука процена. Нико не зна колико би комад опреме или машина коштао након 10 година. Комад имовине може завршити и на отпаду.

Пример вредности спашавања

Узмимо пример да бисмо ово разумели.

- Рецимо да је Треат Инц. купио опрему по цени од 100.000 УСД. Компанија сазнаје да је век употребе ове опреме 10 година, а на крају 10 година вредност опреме износила би 10.000 америчких долара. Дакле, вредност отпада опреме износи 10.000 УСД.

- Сада, као што знамо да је вредност опреме 10.000 УСД, амортизација ове опреме израчунаваће се на = (100.000 - 10.000 УСД) = 90.000 УСД.

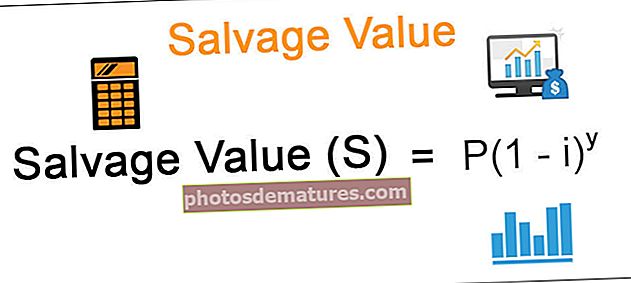

Формула вредности спашавања

Овде је П = оригинални трошак средства, и = стопа амортизације, и = број година.

Дакле, да бисте сазнали вредност отпада, прво морате бити сигурни да треба одредити стопу амортизације. Уз то такође морате знати колико година ће средство трајати (животни век средства)

Када компанија купи средство, прво израчунава вредност спашавања имовине. Након тога се ова вредност одузима од укупног трошка имовине, а затим се на преостали износ обрачунава амортизација.

Пример

Китес Лтд. је купио имовину од милион долара. Сматрали су да ће корисни век употребе имовине бити око 20 година. А стопа амортизације на коју ће амортизовати средство била би 20%. Сазнајте спасилачку вредност имовине коју је Китес Лтд. управо купила.

У овом примеру добили смо оригиналну цену средства, тј. 1 милион долара. Такође је дат корисни век употребе средства, тј. 20 година, а стопа амортизације је такође обезбеђена, тј. 20%.

Вредност резерве = П (1 - и) и = милион долара (1 - 0,20) 20 = милион долара (0,8) 20 = 11.529,22 долара

Шта ако је вредност спашавања било које имовине нула?

Шта ако је вредност средства на крају корисног века трајања нула? Шта онда треба учинити?

- Према америчким прописима о порезу на доходак, док амортизујете имовину, морате да претпоставите да би отпадна вредност имовине била нула.

- Ако претпоставимо да је вредност отпада једнака нули и ако утврдимо да на крају корисног века употребе можемо добити вредност, то можемо рачунати као добитак компаније уместо да је претходно процењујемо.

- Као резултат, не би било грешке у процени приликом проналажења вредности отпада и нико не би могао да користи ову вредност као изговор за подстицање / подржавање превара.

Како се вредност отпада види у рачуноводству трошкова?

- У рачуноводству трошкова, идеја вредности отпада се мало разликује од концепта у финансијском рачуноводству.

- У рачуноводству трошкова, вредност отпада је сировина производа коју ће произвођач продати као отпад.

- То значи да то нема никакве везе са застаревањем имовине. Уместо тога, сировине за производну компанију немају никакву вредност.

Ако желите професионално да научите рачуноводство трошкова, можда ћете желети да погледате 14+ видео сати курса о рачуноводству трошкова.

Зашто се вредност отпада не смањује на садашњу вредност?

Отпадна вредност је пројектована вредност средства које се више не може користити у изворне сврхе. Или чак и ако можемо да користимо средство, не би било ефикасности.

- Рецимо да купимо аутомобил за посао по цени од 100.000 америчких долара. А ми предвиђамо да би спасилачка вредност аутомобила након 15 година била 10.000 америчких долара. Сад ово значи две ствари -

- Прво, половни аутомобил се може продати по цени од 10.000 америчких долара после 15 година.

- Друго, половни аутомобил не може понудити довољно ефикасности да га задржи у пословне сврхе.

- Сада, ако вредност отпадног материјала спустимо на његову садашњу вредност, то не би била права процена; јер би тада на данашњи датум вредност отпада била врло мала. Плус, како бисмо пронашли праву снижену стопу?

Због тога је паметније користити нулту вредност док се на средство примењује амортизација. Ако замислимо да би та вредност била нула, не би било шансе за било какво смањење амортизације. Као резултат, профит предузећа не може бити надуван.

Калкулатор вредности спашавања

Можете користити следећи калкулатор.

| П. | |

| и | |

| г. | |

| Формула вредности спашавања = | |

| Формула вредности спашавања = |

| ||||

|

Вредност спаса у Екцелу (са Екцел предлошком)

Урадимо сада исти пример горе у Екцелу.

Ово је врло једноставно. Треба да наведете три уноса оригиналног трошка средства, стопе амортизације и броја година.СВ можете лако израчунати у приложеном шаблону.

Овај образац можете преузети овде - Екцел предложак вредности спашавања.

Закључак

Постоји забуна између вредности спашавања, вредности отпада и преостале вредности. У рачуноводству су сви једно те исто.

Да резимирамо, то је вредност средства након што се његова корисност заврши. Вредност отпада је процењена цифра. Може се израчунати ако одредимо стопу амортизације и корисни век трајања. У САД-у се за пореске сврхе амортизација израчунава претпоставком вредности отпада за нулу.