Оцена Алтман З (Значење, формула) | Како предвиђа банкрот?

Шта је резултат Алтман З?

Алтман З оцена је врста З оцене, коју је Едвард И. Алтман објавио 1968. године као З оцену резултата, која се користи за предвиђање шанси за банкрот. Ова методологија се може користити за предвиђање шансе пословне организације да пређе у банкрот у одређеном времену, које је углавном око 2 године.

Ова метода је успешна у предвиђању статуса финансијске невоље у било којој фирми. Алтман З оцена може помоћи у мерењу финансијског здравља пословне организације коришћењем вишеструких вредности биланса стања и корпоративног прихода.

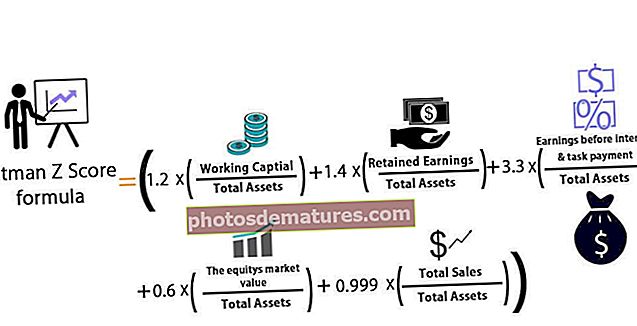

Формула резултата Алтман З.

Ова формула је у основи дизајнирана за јавна производна предузећа чија је вредност већа од милион долара.

Пет финансијских показатеља који се користе за израчунавање ове формуле Алтман З резултата су следећи:

| Коришћени финансијски однос | Формула за финансијски однос |

| А. | Обртни капитал / укупна актива |

| Б. | Задржана добит / укупна имовина |

| Ц. | Зарада пре исплате камата и задатака / укупне имовине |

| Д. | Тржишна вредност капитала / укупна актива |

| Е. | Укупна продаја / укупна имовина |

Формула за овај модел за одређивање вероватноће да фирма затвори банкрот је:

Алтман З формула резултата = (1,2 к А) + (1,4 к Б) + (3,3 к Ц) + (0,6 к Д) + (0,999 к Е)

- У овом моделу, ако је вредност З већа од 2,99, каже се да је фирма у „сигурној зони“ и да је занемарљива вероватноћа да покрене банкрот.

- Ако је вредност З између 2,99 и 1,81, тада се каже да је предузеће у „сивој зони“ и да има умерену вероватноћу банкрота.

- И коначно, ако је вредност З испод 1,81, тада се каже да је у „зони невоље“ и има врло велику вероватноћу да достигне фазу банкрота.

Примена Алтман З резултата у предвиђању банкрота

- Вредност Алтман З резултата је углавном око - 0,25 за предузећа која имају највећу вероватноћу банкрота. С друге стране, за предузећа која имају најмању вероватноћу да се суоче са банкротом, вредност оцене Алтман З износи чак + 4,48.

- Ова формула је корисна за инвеститоре да утврде да ли би требали размислити о куповини деоница или продаји неких деоница које имају. Генерално, оцена Алтман З испод 1,8 означава да је фирма у могућности да банкротира. С друге стране, сматра се да је мања вероватноћа да ће банкротирати компаније са оценом Алтман З изнад 3. Дакле, инвеститор може да одлучи да купи деоницу ако је резултат Алтман З ближи вредности 3, а слично томе, може да одлучи да прода деоницу ако је вредност ближа 1,8.

- У 2007. години одређене хартије од вредности повезане са имовином добиле су већи рејтинг него што су морале бити. Међутим, тачно је предвиђено да компаније повећавају свој финансијски ризик и требало је да крену ка банкроту. Алтман је израчунао да је средњи резултат Алтман З предузећа у 2007. години износио 1,81. Кредитни рејтинг ових компанија био је исти као и финансијски однос Б, који се користи у горњој формули З. Указало је да је готово половина компанија оцењена нижим рејтингом и да су биле у великој невољи и да је велика вероватноћа да ће доћи до фазе банкрота.

- Стога су га израчунавања Алтманове З оцене навела да верује да ће доћи до кризе и да ће доћи до слома на кредитном тржишту. Алтман је веровао да ће криза произаћи из задатака предузећа. Међутим, топљење је почело са хипотекарним хартијама од вредности (МБС). Ипак, компаније су 2009. године по правилу заказале по највишој стопи у историји, како је предвиђао Алтманов модел.

Оцена Алтман З за приватне фирме:

Оригинална формула је модификована да одговара приватним фирмама, а показатељи пословања који се користе у овом случају су:

| Коришћени финансијски однос | Формула за финансијски однос |

| А. | (Текућа имовина - Краткорочне обавезе) / Укупна имовина |

| Б. | Задржана зарада / укупна актива |

| Ц. | Зарада пре камата и пореза / укупна актива |

| Д. | Књиговодствена вредност капитала / укупних обавеза |

| Е. | Продаја / укупна имовина |

Стварна формула Алтман З Сцоре за овај модел за одређивање вероватноће да фирма затвори банкрот је:

З ’= (0,717 к А) + (0,847 к Б) + (3,107 к Ц) + (0,420 к Д) + (0,998 к Е)

- У овом моделу, ако је вредност З већа од 2,99, каже се да је фирма у „сигурној зони“ и да је занемарљива вероватноћа да покрене банкрот.

- Ако је вредност З између 2,99 и 1,23, тада се каже да је фирма у „сивој зони“ и да има умерене шансе за банкрот.

- И на крају, ако је вредност З испод 1,23, тада се каже да је у „зони невоље“ и има врло велику вероватноћу да достигне фазу банкрота.

Оцена Алтман З за непроизводне фирме (развијена и нова тржишта)

Оригинална формула је мало модификована да би се користила у случају фирми које се не баве производњом и послују на тржиштима у развоју. У овом моделу користимо само четири финансијска показатеља. Четири односа су следећа:

| Коришћени показатељи пословања | Формула за пословни однос |

| А. | (Текућа имовина - Краткорочне обавезе) / Укупна имовина |

| Б. | Задржана зарада / укупна актива |

| Ц. | Зарада пре камата и пореза / укупна актива |

| Д. | Књиговодствена вредност капитала / укупних обавеза |

Стварна формула Алтман З Сцоре за овај модел за одређивање вероватноће да непроизводна фирма која послује на развијеним тржиштима покрене банкрот је следећа:

З ’’ = (6,56 к А) + (3,26 к Б) + (6,72 к Ц) + (1,05 к Д)

Стварна формула формуле Алтман З Сцоре за овај модел за одређивање вероватноће да не-производна фирма која послује на тржиштима у развоју поднесе банкрот је следећа:

З ’’ = 3,25 + (6,56 к А) + (3,26 к Б) + (6,72 к Ц) + (1,05 к Д)

- У овом моделу, ако је вредност З већа од 2,6, тада се каже да је предузеће у „сигурној зони“ и да је занемарљива вероватноћа да покрене банкрот.

- Ако је вредност З између 2,6 и 1,1, тада се каже да је предузеће у „сивој зони“ и да има умерене шансе за банкрот.

- Ако је вредност З испод 1,1, тада се каже да је у „зони невоље“ и има врло велику вероватноћу да достигне фазу банкрота.

Закључак

З-оцена Алман је широко коришћена метрика са широком применом. То је један од неколико модела кредитних марки који се већ користе и који комбинују мерљиве финансијске показатеље са малим распоном променљивих, што ће нам помоћи да предвидимо да ли ће фирма финансијски пропасти или отићи у стечај.

Међутим, током година од увођења, З-оцена је побољшана како би постала један од поузданих предиктора банкрота, а многи аналитичари данас користе ову методу изнад било које друге због њене широке примене. У ствари, једном када је Алтман преиспитао своје стратегије испитивањем осамдесет и шест фирми у невољи од 1969. до 1975. и затим 110 фирми у стечају од 1976. до 1995. и касније 120 фирми у стечају од 1996. до 1999. З-оцена је имала тачност између 82% - 94%, што је више од постигнутог било којом методологијом која је постојала.

Међутим, и овде важи мото „смеће унутра, смеће напоље“. Стога, ако су финансије предузећа или улазни подаци обмањујући или нетачни, З-оцена ће погрешити и неће бити од помоћи у нашој анализи и предвиђању банкрота.