Примери плаћања рачуна (пуна листа са објашњењем)

Примери плаћања рачуна

Рачуни су износ који компанија дугује добављачима добара или услуга, а примери укључују залихе купљене на кредит од добављача, услуге примљене на кредит од пружаоца услуга и обавезе пореза итд.

Следећи пример плаћања рачуна даје преглед најчешћих обавеза према билансу стања. Немогуће је навести читав низ примера који се баве свим варијацијама у свакој ситуацији, јер таквих обавеза има на стотине. Сваки пример наводи тему, релевантне разлоге и додатне коментаре по потреби.

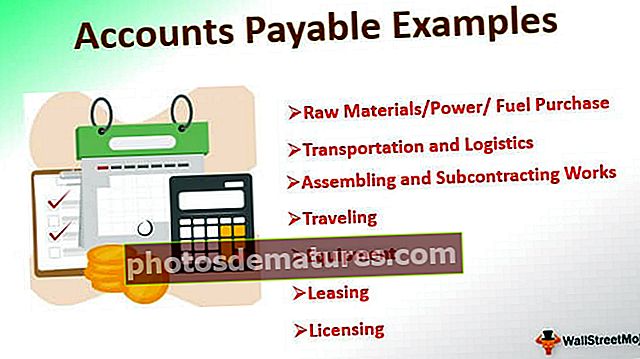

Испод је листа примера за плаћање рачуна -

- Куповина сировина / енергије / горива

- Транспорт и логистика

- Радови на склапању и подуговарању

- Путовање

- Опрема

- Лизинг

- Лиценцирање

Хајде да сада детаљно разговарамо о сваком од њих -

Објашњење примера плаћања рачуна

# 1 - Набавка сировина / енергије / горива за производне компаније

Производној компанији су потребне сировине, снага и гориво да би довршиле процес производње и производње. Дакле, ови предмети који се конзумирају у великој мери не могу се купити у готовини, па се стога купују на кредит са кредитним периодом који је обично 30 дана или више. Стога ће се све док се не изврши уплата добављачи сировина, енергије и горива појављивати као дуговања.

# 2 - Транспорт и логистика

Сировине је потребно однети из складишта добављача до места производње. Слично томе, роба која се производи треба да се однесе у складиште на складиштење или директно на место купца. Дакле, могу постојати различити начини превоза (копнени, морски и ваздушни), ау неким случајевима се може користити више начина превоза. Дакле, уместо да поседујете ова возила и имате додатне трошкове, погодно је користити добављаче услуга логистике и транспорта.

Слично томе, роба коју треба увести или извести мора проћи кроз многе процесе у складу са локалним прописима. Такође, може се тражити да се ова роба чува у складишту у луци. За ове услуге биће потребни пружаоци услуга са одређеном стручношћу. Стога ће се користити услуге клиринга и шпедитера. И у свим случајевима, када се готовина не плаћа одмах за подмиривање примљених услуга, обавезе на рачунима се утичу и прилагођавају за сваки пут када се плати готовина.

# 3 - Монтажа и подизвођење радова

Иако компанија има своју производну јединицу, и даље ће можда бити потребно да се одређени процеси предају на уговарање другој компанији. То је зато што је друга компанија можда стручњак, или производна компанија нема потребне ресурсе или лиценце за обављање одређеног посла.

На пример, Аппле користи услуге компанија у Кини за склапање свог иПхоне-а. Исплате услуга на чекању за ове кинеске компаније биће део обавеза према књигама компаније Аппле.

# 4 - Путовање

Узмите у обзир компанију која је укључена у инсталацију и пуштање у рад телекомуникационе опреме широм Индије. Отуда мрежни инжењери компаније морају непрекидно путовати. Стога је корисно укључити провајдера таксија који пружа услуге широм Индије. Помоћи ће у смањењу трошкова пројекта.

Пример:

Манго Лтд., ангажован у трансакцијама испод, током марта 2019

- 01. марта: Купљено 80000 ИНР на залихама на кредит од Грапес Лтд. и плаћени трошкови превоза од 600 ИНР.

- 02. марта: Оштећена роба враћена добављачу у вредности од 12000 ИНР

- 8. марта: Услуге примљене на кредит од Оранге Лтд. ИНР 8000

- 9. марта: Плаћен новац за купљени инвентар и евиденцију услуга.

- 15. марта: Господин Манго отпутовао је у службену посету у Делхи. Карте су резервисане путем ММТ-а на кредит за 5000 ИНР

Испод су књиговодствене евиденције за обавезе

Решење:

# 5 - Опрема

Провајдер мобилне мреже захтева телекомуникациону опрему и инфраструктуру. Производи се испоручују овим мрежним добављачима у кредитном периоду од скоро шест месеци. Телекомуникациона опрема је сложена и укључује иновативне технологије. Дакле, мрежни провајдери који имају лиценце за спектар користе их за изградњу своје инфраструктуре. Тек тада ће моћи да пружају услуге великом броју људи. Пример: Шведски произвођач опреме је добављач РЦОМ-а који обезбеђује одговарајућу опрему и инфраструктуру и класификован је као дуговање, све док се не изврше плаћања за пружене услуге.

# 6 - Закуп

Настављајући претходни пример обрачунских обавеза, али уместо да купимо опрему, ако је узмемо у закуп, исплате на чекању закуподавца чине део обрачунских обавеза. Закуп се сматра алтернативним због скупоће капиталних издатака. Пример: Авио-превозник узима авионе у закуп од произвођача авиона.

# 7 - Лиценцирање

Лице које има ексклузивна права са правом на производ даје лиценцу за коришћење тог производа по цени, што је накнада за лиценцу. Размислите о компанији која жели да користи антивирусни софтвер или софтвер за заштиту Интернета. Давалац лиценце даје право на коришћење софтвера годину дана за одређени број система по одређеној цени.