Економска додата вредност (формула, пример) | Како израчунати ЕВА

Шта је економска додата вредност?

Додата економска вредност (ЕВА) је мера вишка вредности створене на датој инвестицији. Када особа улаже своја средства, то чини само зато што очекује да ће од улагања зарадити профит. Рецимо, чини се да је злато добар инструмент за инвестирање са маржом високе добити.

- Укупна инвестиција (тј. Цена по којој се купује злато) = 1000 УСД

- Посредништво је платило дилеру за куповину злата = 15 УСД

За годину дана бих желео да распродам злато због кршења ликвидности.

- Продајна цена злата = 1200 УСД

- Посредништво плаћено дилеру при продаји злата = 10 УСД

У горенаведеном примеру економске додане вредности,

- Економска додата вредност = продајна цена - издаци повезани са продајом средства - набавна цена - издаци повезани са куповином средства

- Економска додата вредност = 1200 - 10 УСД - 1000 УСД - 15 УСД = 175 УСД

Ако само видимо профит, тада је профит од продаје злата износио 1200 - 1000 УСД, тј. 200 УСД. Али стварно стварање богатства је само 175 УСД на рачун насталих трошкова. Ово је врло груб пример економске додане вредности (ЕВА).

У овом чланку детаљно разматрамо економску вредност која је додата -

Концепт економске вредности (ЕВА)

Економска додата вредност (ЕВА) је економска добит предузећа у датом периоду. Она мери финансијске перформансе компаније на основу резидуалног богатства израчунатог одузимањем трошкова капитала од оперативне добити, прилагођене за порезе на готовинској основи.

Помаже у хватању стварног економског профита компаније као што смо израчунали економску додату вредност улагања злата у горе наведено. Пример економске додане вредности развили су и заштитили Стерн Стеварт анд Цо. као интерну меру финансијског учинка.

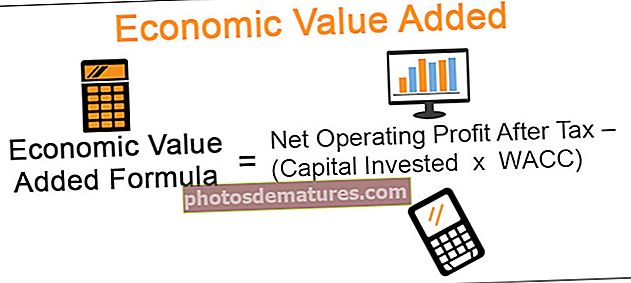

ЕВА Формула

Три главне компоненте економске додане вредности (ЕВА) су:

- Нето оперативна добит након опорезивања

- Уложени капитал

- ВАЦЦ, тј. Пондерисана просечна цена капитала

Економска додата вредност може се израчунати помоћу следеће формуле:

Економска ЕВА формула додане вредности = нето оперативна добит након опорезивања - (уложени капитал к ВАЦЦ)

Овде капитал уложен к ВАЦЦ означава трошкове капитала. Овај трошак се одбија од нето оперативне добити након опорезивања да би се добио економски профит или преостало богатство које је створила организација.

Пример економске додане вредности (основни)

# 1 - ЕВА формула - нето оперативна добит након опорезивања (НОПАТ)

Ово представља колика ће бити потенцијална новчана зарада компаније без капиталних трошкова. Важно је одбити порез од оперативне добити да би се дошло до стварног пословног прилива који ће компанија зарадити.

НОПАТ = Оперативни приход к (1 - Пореска стопа).

ЕВА Пример за израчунавање нето оперативног прихода након опорезивања је следећи:

| Компанија АБЦ | ||

| Сажетак извештаја о приходу | ||

| Подаци | Године | |

| 2016 | 2015 | |

| Приход: | ||

| Накнаде за пројектно саветништво | $ 2,00,000 | $ 1,86,000 |

| Укупни приход (А) | $ 2,00,000 | $ 1,86,000 |

| Трошкови: | ||

| Директни трошкови | $ 1,00,000 | $ 95,000 |

| Укупни оперативни трошкови (Б) | $ 1,00,000 | $ 95,000 |

| Оперативни приход (Ц = А минус Б) | $ 1,00,000 | $ 91,000 |

| Пореска стопа | 30% | 30% |

| Порез на оперативни приход (Д = Ц * Пореска стопа) | $ 30,000 | $ 27,300 |

| Нето оперативни приход након опорезивања (Ц минус Д) | $ 70,000 | $ 63,700 |

# 2 - ЕВА формула - Уложени капитал

Ово представља укупан капитал уложен кроз капитал или дуг у датој компанији.

Настављајући са горњим ЕВА примером компаније АБЦ, рецимо да компанија има уложени капитал од 30.000 америчких долара. Од тога, 20.000 УСД се финансира из капитала, а остатак (10.000 УСД) се врши путем дугорочног дуга.

Такође, погледајте однос повраћаја уложеног капитала

# 3 - ЕВА формула - ВАЦЦ

Пондерисани просечни трошкови капитала су трошкови које компанија сноси за добијање средстава. Важност одбијања трошкова капитала од нето оперативне добити је одузимање опортунитетних трошкова уложеног капитала. Формула за израчунавање истог је следећа:

ВАЦЦ = Р.Д. (1- Тц ) * (Д / В) + Р.Е. * (Е / В)

Формула изгледа сложено, застрашујуће, али ако се разуме, прилично је једноставна. Много је лакше ако се формула стави следећим речима:

Пондерисани просечни трошак капитала = (трошак дуга) * (1 - пореска стопа) * (удео дуга) + (трошак капитала) * (удео у капиталу)

Ово чини формулу лакшом за разумевање и такође саморазумљивом.

Сада, разумевање нотација формуле:

- Р.Д. = Трошак дуга

- Т.ц = Пореска стопа

- Д = Капитал уложен у организацију кроз дуг.

- В = Укупна вредност предузећа која се једноставно израчунава као дуг + капитал.

- Р.Е. = Трошак капитала

- Е = Капитал уложен у организацију путем капитала

Важно за напоменути у вези са овом формулом је да се трошкови дуга множе са (1 - пореска стопа) јер постоји уштеда пореза на камате плаћене на дуг. С друге стране, нема уштеде пореза на трошковима капитала, па се стога пореска стопа не узима у обзир.

Погледајмо сада како се израчунава ВАЦЦ.

| Компанија АБЦ | ||

| Биланс стања предузећа | ||

| Подаци | Године | |

| 2016 | 2015 | |

| Капитал | $ 20,000 | $ 17,000 |

| Дуг | $ 10,000 | $ 7,000 |

| Извори средстава (А) | $ 30,000 | $ 24,000 |

| Основна средства | $ 20,000 | $ 18,000 |

| Тренутна имовина | $ 20,000 | $ 16,000 |

| Мање: Текуће обавезе | $ 10,000 | $ 10,000 |

| Коришћење средстава (Б) | $ 30,000 | $ 24,000 |

| Трошкови дуга | 8% | 8% |

| Трошкови капитала | 10% | 12% |

ВАЦЦ за 2016. годину

- = 8% * (1- 30%) * ($ 10,000 / $ 30,000) + 10% * ($ 20,000 / $ 30,000)

- = (8% * 70% * 1/3) + (10% * 2/3) = 1.867% + 6.667% = = 8.53%

ВАЦЦ за 2015. годину

- = 8% * (1- 30%) * ($ 7,000 / $ 24,000) + 12% * ($ 17,000 / $ 24,000)

- = (8% * 70% * 7/24) + (10% * 17/24) = 1.63% + 8.50% = 10.13%

# 4 - ЕВА прорачун економске вредности са додатом вредношћу

Из наведеног имамо сва три фактора спремна за израчунавање економске вредности за 2016. и 2015. годину.

Економска додата вредност (ЕВА) за 2016. годину = нето оперативна добит након опорезивања - (уложени капитал * ВАЦЦ)

- = $ 70,000 – ($ 30,000 * 8.53%)

- = $ 70,000 – $ 2,559 = = $ 67,441

Економска додата вредност (ЕВА) за 2015. годину = нето оперативна добит након опорезивања - (уложени капитал * ВАЦЦ)

- = $ 63,700 – ($ 24,000 * 10.13%)

- = $ 63,700 – $ 2,432 = = $ 61,268

Рачуноводствена прилагођавања за ЕВА прорачун

Пошто смо разумели основе израчунавања ЕВА, идемо мало даље да бисмо разумели која могу бити нека стварна прилагођавања рачуноводства која су посебно укључена на нивоу оперативне добити:

| Ср. бр. | Прилагођавање | Објашњење | Промене нето оперативне добити | Промене у запосленом капиталу |

| 1 | Дугорочни трошкови | Постоје одређени трошкови који се могу класификовати као дугорочни трошкови као што су истраживање и развој, брендирање новог производа, ребрендирање старих производа. Ови трошкови могу настати у одређеном временском периоду, али углавном имају учинак изнад одређене године. Ове трошкове треба капитализовати док се израчунава ЕВА, јер они стварају богатство током одређеног временског периода, а не само да смањују добит у датој години. | Додај у нето оперативну добит | Додајте капиталу запосленима. Такође погледајте повраћај запосленог капитала |

| 2 | Амортизација | Да бисмо амортизацију сврстали у рачуноводствене амортизације и економску амортизацију у сврху разумевања. Рачуноводствена амортизација израчунава се према рачуноводственим политикама и процедурама. Насупрот томе, економска амортизација узима у обзир стварну истрошеност имовине и треба је израчунати према употреби имовине, а не према фиксном корисном веку. | Додајте рачуноводствену амортизацију Смањите економску амортизацију | Разлику у вредности књиговодствене амортизације треба прилагодити из уложеног капитала |

| 3 | Неновчани трошкови | То су трошкови који не утичу на новчани ток датог периода. Пример ЕВА: Девизни уговори се исказују по фер вредности на датум извештавања. Сваки настали губитак терети се билансом успеха. Овај губитак не доводи до било каквог одлива готовине и треба га додати натраг у нето оперативну добит. | Додај у нето оперативну добит | Додајте капитал запослен додавањем у задржану зараду |

| 4 | Неновчани приходи | Слично безготовинским трошковима, и неновчани приходи не утичу на новчани ток датог периода. Њих треба одузети од нето оперативне добити. | Одузми од нето оперативне добити | Одузмите од запосленог капитала одузимањем од задржане добити |

| 5 | Одредбе | Да би се дошло до рачуноводствене добити, креирају се бројне резерве, као што су одложене пореске одредбе, резерве за сумњиве дугове, резерве за трошкове, резерве за застарели инвентар, итд. То су привремене цифре и заправо не утичу на економску добит. У ствари, ове одредбе се углавном укидају првог дана наредног извештајног периода. | Додај у нето оперативну добит | Додајте уложени капитал |

| 6 | Порез | Порез такође треба рачунати на стварни одлив готовине, а не на трговачки систем где се узимају у обзир сва разграничења, а тек тада се одбија порез. | Порез би требало да се одбије након израчунавања нето оперативне добити. Дакле, он се директно одбија и нису потребна друга прилагођавања. | |

Пример Цолгате економске додане вредности ЕВА

# 1 - Израчунавање Цолгате-овог НОПАТ-а

Погледајмо изјаву о приходу компаније Цолгате.

извор: Цолгате СЕЦ Филингс

- Оперативна добит компаније Цолгате у 2016. години износи 3.837 милиона долара

Горе наведени оперативни добитак садржи неновчане ставке попут амортизације, трошкова реструктурирања итд.

У нашем ЕВА примеру претпостављамо да су књиговодствена амортизација и економска амортизација исти за Цолгате, па стога није потребно прилагођавање када смо израчунали НОПАТ.

Међутим, потребно је прилагодити трошкове реструктурирања. Испод је снимак Цолгате-ових трошкова реструктурирања из обрасца 10К.

- Накнаде за реструктурирање компаније Цолгате у 2016. години износиле су 228 милиона долара

Прилагођена оперативна добит = оперативна добит + реструктурирање трошкова

- Прилагођена оперативна добит (2016.) = 3.837 милиона долара + 228 милиона долара = 4.065 милиона долара

За израчунавање НОПАТ-а тражили смо пореске стопе.

Ефективне пореске стопе можемо израчунати из биланса успеха у наставку.

извор: Цолгате СЕЦ Филингс

Ефективна пореска стопа = Резервисање за порез на доходак / доходак пре опорезивања дохотка

- Ефективна пореска стопа (2016) = 1.152 УСД / 3.738 УСД = 30,82%

НОПАТ = Прилагођена оперативна добит к (1-пореска стопа)

- НОПАТ (2016) = 4.065 милиона долара к (1-0.3082) = 2.812 милиона долара

Такође, погледајте чланак о Ставкама које се не понављају

# 2 - Уложени капитал Цолгате-а

Израчунајмо сада другу ставку потребну за израчунавање економске додане вредности, тј. Уложени капитал.

извор: Цолгате СЕЦ Филингс

Уложени капитал представља стварни дуг и капитал уложен у компанију.

Укупни дуг = Обвезе и зајмови који се плаћају + тренутни део дугорочног дуга + дугорочни дуг

- Укупни дуг (2016) = 13 долара + 0 долара + 6.520 долара = 6.533 милиона долара

извор: Цолгате СЕЦ Филингс

Прилагођени капитал = Акцијски капитал Цолгате акционара + нето одложени порез + неконтролисана камата + акумулирани остали свеобухватни (приход) губитак

- Прилагођени капитал (2016) = - 243 + 55 $ + 260 + 4,180 $ = 4,252 милиона

Уложени капитал Цолгате-а (2016) = дуг (2016) + прилагођени капитал (2016)

- Уложени капитал Цолгате-а (2016.) = 6.533 милиона УСД + 4.252 милиона = 10.785 милиона УСД

# 3 - Пронађите ВАЦЦ од Цолгате-а

Одозго примећујемо да је број акција Цолгате-а = 882,85 милиона

Тренутна тржишна цена Цолгате-а = 72,48 УСД (закључно са 15. септембром 2017)

Тржишна вредност капитала Цолгате-а = 72,48 к 882,85 = 63,989 милиона УСД

Као што смо раније приметили,

Укупни дуг = Обвезе и зајмови који се плаћају + тренутни део дугорочног дуга + дугорочни дуг

- Укупни дуг (2016) = 13 долара + 0 долара + 6.520 долара = 6.533 милиона долара

Хајде сада да пронађемо трошкове капитала Цолгате-а користећи ЦАПМ модел

- Ке = Рф + (Рм - Рф) к Бета

Доле примећујемо да је стопа без ризика 2,17%

извор - банкрате.цом

За Сједињене Државе, премија за капитални ризик је6.25%.

извор - стерн.ниу.еду

Погледајмо Бету Цолгате-а. Примећујемо да се Цолгате-ова Бета повећавала током година. Тренутно је 0,805

извор: ицхартс

Такође погледајте чланак о израчунавању ЦАПМ Бета

- Трошак капитала = 2,17% + 6,25% к 0,805

- Цена капитала Цолгате-а = 7,2%

- Расходи за камате (2016) = 99 УСД

- Укупни дуг (2016) = 13 долара + 0 долара + 6.520 долара = 6.533 милиона долара

- Ефективна каматна стопа (2016) = 99 УСД / 6533 = 1,52%

Израчунајмо сада ВАЦЦ

- Тржишна вредност капитала = 63.989 милиона УСД

- Вредност дуга = 6.533 милиона долара

- Трошак капитала = 7,20%

- Цена дуга = 1,52%

- Пореска стопа = 30,82%

ВАЦЦ = Е / В * Ке + Д / В * Кд * (1 - Пореска стопа)

ВАЦЦ = (63.989 / (63.989 + 6.533)) к 7,20% + (6.533 / (63.989 + 6.533)) к 1,52% к (1-0.3082)

ВАЦЦ = 6,63%

# 4 - Прорачун ЕВА економске вредности додате вредности компаније Цолгате

Економска формула додане вредности = нето оперативна добит након опорезивања - (уложени капитал к ВАЦЦ)

- Цолгате-ов НОПАТ (2016) = 4.065 милиона долара к (1-0.3082) = 2.812 милиона долара

- Уложени капитал Цолгате-а (2016.) = 6.533 милиона УСД + 4.252 милиона = 10.785 милиона УСД

- Економска додата вредност (Цолгате) = 2.812 милиона УСД - 10.785 милиона к 6,63%

- Економска додата вредност = 2097 милиона долара

У чему је важност ЕВА-е?

Основни циљ сваког посла је максимизирање вредности за акционаре. Инвеститор је кључна заинтересована страна око које су фокусиране све пословне активности.

Кључни фактори који су важни приликом максимизирања вредности за акционаре су:

- Максимизација богатства је важнија у поређењу са максимизацијом добити. Постоји разлика између њих двоје. Максимизација богатства има за циљ да убрза вредност организације у целини. За максимизирање профита може се рећи да је подскуп максимизирања богатства. ЕВА се фокусира на стварање богатства.

- Економска додата вредност (ЕВА) узима у обзир пондерисани просечни трошак капитала. Логично је да је важно покрити трошкове капитала, а не само каматни део дуга.

- Организације се углавном фокусирају на добит и игноришу новчани ток. То често доводи до кршења ликвидности, а може довести и до банкрота. Економска додата вредност (ЕВА) усредсређена је на новчане токове више него на добит.

- Узимајући пондерисани просечни трошак капитала, узима се у обзир и краткорочне и дугорочне перспективе.

Предности и мане

Као и сваки други финансијски однос / показатељ, чак и Економска додата вредност (ЕВА) има своје низ предности и недостатака. Погледајмо основне смернице за исто.

Предности коришћења економске вредности са додатом вредношћу (ЕВА):

- Као што је горе речено, помаже у јасној слици стварања богатства у поређењу са другим финансијским мерама које се користе за анализу. Узима у обзир све трошкове, укључујући опортунитетне трошкове капитала, и не држи се рачуноводствене добити.

- То је релативно једноставно за разумевање.

- ЕВА се такође може израчунати за различита одељења, пројекте итд., А за исте се могу донети одговарајуће инвестиционе одлуке

- Такође помаже у развоју односа између употребе капитала и нето оперативне добити. Ово се може анализирати како би се на најбољи могући начин искористиле могућности и такође извршиле одговарајућа побољшања где год је то потребно.

Мане употребе економске вредности са додатом вредношћу (ЕВА):

- Много је претпоставки укључених у израчунавање пондерисане просечне цене капитала. Није лако израчунати трошкове капитала, што је кључни аспект ВАЦЦ-а. Због тога постоје шансе да се и сама ЕВА може сматрати различитом за исту организацију, а такође и за исти период. У горњем примеру за економску додату вредност, трошкови капитала су се променили од 2015. до 2016. године. То може бити један од главних фактора услед смањења ЕВА.

- Осим ВАЦЦ-а, постоје и друга прилагођавања која су потребна за нето оперативну добит након опорезивања. Све неновчане трошкове треба прилагодити. Ово постаје тешко у случају организације са више пословних јединица и подружница.

- Компаративна анализа је тешка са економском додатом вредношћу (ЕВД) због основних претпоставки ВАЦЦ-а.

- ЕВА се рачуна на основу историјских података, а предвиђања у будућности су тешка.